0% encontró este documento útil (0 votos)

199 vistas7 páginasGuía del Libro Bancos y Conciliación

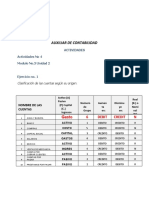

El documento describe el concepto y propósito del libro bancos, un libro auxiliar voluntario utilizado por las empresas para registrar de forma ordenada y cronológica las transacciones en cuentas corrientes bancarias como depósitos, cheques girados y notas de cargo y abono, con el fin de mantener un control actualizado de los saldos disponibles. También explica el proceso de conciliación bancaria para verificar la exactitud de los saldos registrados por la empresa y el banco.

Cargado por

YelzinAvendañoCáceresDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

199 vistas7 páginasGuía del Libro Bancos y Conciliación

El documento describe el concepto y propósito del libro bancos, un libro auxiliar voluntario utilizado por las empresas para registrar de forma ordenada y cronológica las transacciones en cuentas corrientes bancarias como depósitos, cheques girados y notas de cargo y abono, con el fin de mantener un control actualizado de los saldos disponibles. También explica el proceso de conciliación bancaria para verificar la exactitud de los saldos registrados por la empresa y el banco.

Cargado por

YelzinAvendañoCáceresDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd