0% encontró este documento útil (0 votos)

230 vistas7 páginasContabilidad General: Activos y Pasivos

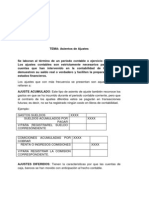

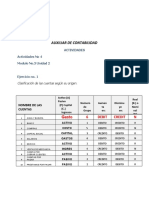

El documento presenta la información de un grupo de estudiantes de la carrera de Contabilidad y Auditoría de la Universidad de Guayaquil. Incluye los nombres de 6 estudiantes y detalla el curso y asignatura en la que se encuentran. Además, presenta información sobre registros contables de activos de una empresa.

Cargado por

melaniedominguez2004Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

230 vistas7 páginasContabilidad General: Activos y Pasivos

El documento presenta la información de un grupo de estudiantes de la carrera de Contabilidad y Auditoría de la Universidad de Guayaquil. Incluye los nombres de 6 estudiantes y detalla el curso y asignatura en la que se encuentran. Además, presenta información sobre registros contables de activos de una empresa.

Cargado por

melaniedominguez2004Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd