0% encontró este documento útil (0 votos)

881 vistas6 páginasTipos de Amortización Financiera

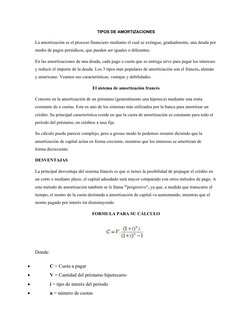

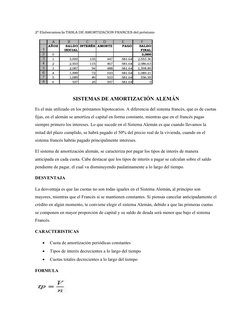

Este documento describe tres tipos principales de amortización de deudas: francés, alemán y americano. El sistema francés usa cuotas constantes con la amortización de capital aumentando y los intereses disminuyendo a lo largo del tiempo. El sistema alemán tiene cuotas decrecientes con amortización de capital constante y los intereses disminuyendo. El sistema americano solo paga intereses en cada cuota excepto la última, cuando se paga el capital restante. Cada sistema tiene ventajas y desventajas dependiendo de si se plane

Cargado por

Jami SantiiagoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

881 vistas6 páginasTipos de Amortización Financiera

Este documento describe tres tipos principales de amortización de deudas: francés, alemán y americano. El sistema francés usa cuotas constantes con la amortización de capital aumentando y los intereses disminuyendo a lo largo del tiempo. El sistema alemán tiene cuotas decrecientes con amortización de capital constante y los intereses disminuyendo. El sistema americano solo paga intereses en cada cuota excepto la última, cuando se paga el capital restante. Cada sistema tiene ventajas y desventajas dependiendo de si se plane

Cargado por

Jami SantiiagoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

![BIBLIOGRAFIA

[ CITATION GUS17 \l 12298 ]

[ CITATION RAN16 \l 12298 ]

GUSMAN, C. (14 de MARZO de 2017). Recuperado el 26 de J](https://screenshots.scribd.com/Scribd/252_100_85/326/472041018/6.jpeg)