También podría gustarte

- ContratoDocumento28 páginasContratokarlosAún no hay calificaciones

- Contrato de Línea de Crédito AbiertaDocumento3 páginasContrato de Línea de Crédito AbiertaAlfredo Salas100% (1)

- Contrato Preparatorio de Compra Venta de VehiculoDocumento2 páginasContrato Preparatorio de Compra Venta de VehiculoGilbert Escalante AmesquitaAún no hay calificaciones

- Contrato de Cesion de Uso GymDocumento8 páginasContrato de Cesion de Uso GymLuis CarlosAún no hay calificaciones

- Minuta Compra-Venta Con Hipoteca (Modelo)Documento4 páginasMinuta Compra-Venta Con Hipoteca (Modelo)Mary Line0% (1)

- Contrato de Prestamo Con Garantia PersonalDocumento6 páginasContrato de Prestamo Con Garantia PersonalEVELYN DOMINGUEZ100% (1)

- Contrato de Cesión de Posición ContractualDocumento3 páginasContrato de Cesión de Posición ContractualMario SalinasAún no hay calificaciones

- Modelo Cto Mutuo Con Titulo ValorDocumento3 páginasModelo Cto Mutuo Con Titulo Valorj aAún no hay calificaciones

- Contrato de Arrendamiento de Vehículo - Empresa de Transportes Expreso Milpo SRLDocumento4 páginasContrato de Arrendamiento de Vehículo - Empresa de Transportes Expreso Milpo SRLOscar ZapataAún no hay calificaciones

- Contrato de Mutuo DinerarioDocumento2 páginasContrato de Mutuo DinerarioMarco A. Vidal ZapataAún no hay calificaciones

- Minuta de Constitución de HipotecaDocumento4 páginasMinuta de Constitución de HipotecaAndreita TQAún no hay calificaciones

- Contrato Marco de Transporte TerrestreDocumento48 páginasContrato Marco de Transporte TerrestreAnonymous sqFTF5tuAún no hay calificaciones

- Contrato - Compra Venta de Aires - Cristian Antony Reque BobadillaDocumento3 páginasContrato - Compra Venta de Aires - Cristian Antony Reque BobadillaBobadilla Y Merino Abogados Asociados100% (1)

- Acta de Ampliación de FacultadesDocumento1 páginaActa de Ampliación de FacultadesGiovanni Luque AragonAún no hay calificaciones

- Contrato Primer PisoDocumento7 páginasContrato Primer PisoFoto Estudio DigifotAún no hay calificaciones

- Contrato de MandatoDocumento5 páginasContrato de MandatoCarlos Alexander Rivas Rios100% (1)

- Contrato de Mutuo 1Documento2 páginasContrato de Mutuo 1Lizbeth Katherin EFAún no hay calificaciones

- Minuta Compra VentaDocumento3 páginasMinuta Compra VentavicvasvvvAún no hay calificaciones

- Contrato y Pagaré Préstamo de Consumo Con Fiador (A) Solidario (A)Documento13 páginasContrato y Pagaré Préstamo de Consumo Con Fiador (A) Solidario (A)Nicole De La Cruz100% (2)

- Minuta de Levantamiento de Hipoteca Por ConsolidaciónDocumento2 páginasMinuta de Levantamiento de Hipoteca Por ConsolidaciónAmancio Amao Canchari100% (1)

- Contrato Garantia Mobiliaria Gea Motors 2Documento8 páginasContrato Garantia Mobiliaria Gea Motors 2Pandorobles LuishernanAún no hay calificaciones

- Contrato de Préstamo PrivadoDocumento4 páginasContrato de Préstamo PrivadoEDWIN VERA S.100% (1)

- Contrato Mutuo DinerarioDocumento27 páginasContrato Mutuo DinerarioFreddFrmAún no hay calificaciones

- CONTRATO DE ASESORIA JURIDICA KevinDocumento3 páginasCONTRATO DE ASESORIA JURIDICA KevinvictorAún no hay calificaciones

- Contrato de MutuoDocumento4 páginasContrato de MutuoJhimy Romero Valera100% (1)

- Contrato de Compraventa de AccionesDocumento2 páginasContrato de Compraventa de AccionesYeison HuarachaAún no hay calificaciones

- MINUTA de Garantia Mobiliaria Jaku Guido Volquete RiaDocumento3 páginasMINUTA de Garantia Mobiliaria Jaku Guido Volquete RiaJimmy SaaAún no hay calificaciones

- Anticipo de Legitima Bi - Revocacion - Antezana SoledadDocumento3 páginasAnticipo de Legitima Bi - Revocacion - Antezana Soledadpam_eAún no hay calificaciones

- Modelo Contrato Transferencia AccionesDocumento4 páginasModelo Contrato Transferencia AccionesMiguel Vlasica100% (2)

- Modelo Contrato de Compra Venta de Bien Futuro A PlazosDocumento6 páginasModelo Contrato de Compra Venta de Bien Futuro A PlazosFiorela Waldorf Cervantes100% (1)

- Modelo Contrato Servicios de MensajeríaDocumento3 páginasModelo Contrato Servicios de MensajeríaLariza VlAún no hay calificaciones

- Contrato de Cesion de Posicion ContractualDocumento3 páginasContrato de Cesion de Posicion ContractualCARMEN CASTRO LESCANOAún no hay calificaciones

- Constancia de Convocatoria y QuorumDocumento3 páginasConstancia de Convocatoria y QuorumOmar Luis Martinez Contreras100% (1)

- Modelo Contrato ArrasDocumento2 páginasModelo Contrato ArrasRamiro921Aún no hay calificaciones

- Contrato de Encargo A TercerosDocumento3 páginasContrato de Encargo A Tercerosjaime alberto villa vasquezAún no hay calificaciones

- Modelo de Contrato de PrestamoDocumento1 páginaModelo de Contrato de PrestamoContabilidad Amiel InversionesAún no hay calificaciones

- Modelo de Hipoteca Con Pacto de RetroventaDocumento2 páginasModelo de Hipoteca Con Pacto de RetroventaDudley Zegarra Reategui100% (3)

- Final Contrato Prestamo Con GarantíaDocumento3 páginasFinal Contrato Prestamo Con GarantíaLulyPalmaredaAún no hay calificaciones

- Ineficacia de Titulo ValorDocumento5 páginasIneficacia de Titulo ValorKukin Triny GoleadorAún no hay calificaciones

- Contrato de Transferencia de AccionesDocumento6 páginasContrato de Transferencia de AccionesEstrella GonzalesAún no hay calificaciones

- Contrato Mutuo DinerarioDocumento2 páginasContrato Mutuo DinerarioGery VaSakAún no hay calificaciones

- Compra Venta de Acciones y DerechosDocumento2 páginasCompra Venta de Acciones y DerechosRuly Suyon de la CruzAún no hay calificaciones

- Mutuo Con Garantía de FianzaDocumento5 páginasMutuo Con Garantía de FianzaTeo V. PeñaAún no hay calificaciones

- CompraVenta en Armadas - 1Documento3 páginasCompraVenta en Armadas - 1Elton FloresAún no hay calificaciones

- Contrato de Compra Venta Con Clausula de RetroventaDocumento3 páginasContrato de Compra Venta Con Clausula de RetroventaJosmanq100% (1)

- Contrato de Compra Venta de Bien MuebleDocumento3 páginasContrato de Compra Venta de Bien MuebleFREDY AQUINO VILCAAún no hay calificaciones

- Modelo de Minuta de Transferencia de AccionesDocumento4 páginasModelo de Minuta de Transferencia de AccionesDaniel Cervantes100% (2)

- Contrato # - Alquiler Maquinaria - PraderaDocumento2 páginasContrato # - Alquiler Maquinaria - PraderaDaniel Gutiérrez GálvezAún no hay calificaciones

- Contrato de Prenda VehicularDocumento5 páginasContrato de Prenda VehicularRicardo Hero100% (1)

- Modelo de Contrato de LocaciónDocumento2 páginasModelo de Contrato de Locaciónpaul castroAún no hay calificaciones

- Cas. 18185-2016-LIMADocumento3 páginasCas. 18185-2016-LIMALa Ley50% (4)

- Contrato de CoworkingDocumento11 páginasContrato de CoworkingMayra PajaroAún no hay calificaciones

- Contrato de Mutuo DinerarioDocumento3 páginasContrato de Mutuo DinerarioIus AcademyAún no hay calificaciones

- Modelo de Contrato de Prestamo Dinerario Con GARANTIA PRENDARIA de Equipo InformaticoDocumento2 páginasModelo de Contrato de Prestamo Dinerario Con GARANTIA PRENDARIA de Equipo InformaticoKarlos Alfredo100% (1)

- Minuta de Garantia MobiliariaDocumento3 páginasMinuta de Garantia MobiliariaJuan Angel Mendoza LopeAún no hay calificaciones

- Contrato de Asociacion en ParticipacionDocumento8 páginasContrato de Asociacion en ParticipacionEstudio De Abogados RegistralesAún no hay calificaciones

- Minuta de Constitución de Una Sociedad Anónima CerredaDocumento9 páginasMinuta de Constitución de Una Sociedad Anónima CerredaRaúl AndíaAún no hay calificaciones

- Contrato de Prestamo HipotecarioDocumento18 páginasContrato de Prestamo HipotecarioSandra Hu-Hi0% (1)

- Contrato de Prestamo Hipotecario Tradicional BCPDocumento18 páginasContrato de Prestamo Hipotecario Tradicional BCPCarlos Gabriel Roca RivasAún no hay calificaciones

- Contrato de Préstamo Hipotecario Aprobado Por Resolución SBS N.º 01039-2022Documento33 páginasContrato de Préstamo Hipotecario Aprobado Por Resolución SBS N.º 01039-2022Edwin juanito gamarra serranoAún no hay calificaciones

- Recomendaciones Notas Eeff MunilinceDocumento8 páginasRecomendaciones Notas Eeff MunilinceYuriko QRAún no hay calificaciones

- Memoria Anual 2018 PDFDocumento313 páginasMemoria Anual 2018 PDFYuriko QRAún no hay calificaciones

- Ley de BolsaDocumento47 páginasLey de BolsaYuriko QRAún no hay calificaciones

- Dicatamenes-Auditoria Muni LinceDocumento30 páginasDicatamenes-Auditoria Muni LinceYuriko QRAún no hay calificaciones

- Clase 2Documento4 páginasClase 2Yuriko QRAún no hay calificaciones

- Fichas Del MAGUDocumento14 páginasFichas Del MAGUYuriko QRAún no hay calificaciones

- Capítulo IiDocumento4 páginasCapítulo IiYuriko QRAún no hay calificaciones

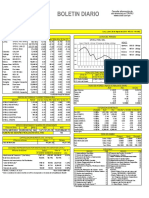

- Boletin DiarioDocumento29 páginasBoletin DiarioYuriko QRAún no hay calificaciones

- T105 44526261 TDocumento90 páginasT105 44526261 TYuriko QRAún no hay calificaciones

- Memoria Anual 2017Documento495 páginasMemoria Anual 2017Yuriko QRAún no hay calificaciones

- Ferreteria PalominoDocumento49 páginasFerreteria PalominoYuriko QRAún no hay calificaciones

- Estados FinancierosDocumento52 páginasEstados FinancierosYuriko QR100% (1)

- Universidad Autónoma "Gabriel René Moreno": Facultad de Ciencias Económicas Y EmpresarialesDocumento12 páginasUniversidad Autónoma "Gabriel René Moreno": Facultad de Ciencias Económicas Y EmpresarialesIngridAún no hay calificaciones

- Temario Virtual Naf 12112020 UdecDocumento10 páginasTemario Virtual Naf 12112020 UdecfernandaAún no hay calificaciones

- Denuncia PenalDocumento9 páginasDenuncia PenalAlan BrayandAún no hay calificaciones

- Formato-De-Declaración-Jurada-De-Intereses - GoreuDocumento3 páginasFormato-De-Declaración-Jurada-De-Intereses - GoreuInes FigueroaAún no hay calificaciones

- Cap 13 Administracion de Su Propia CarteraDocumento4 páginasCap 13 Administracion de Su Propia CarteraAna Martinez EstevesAún no hay calificaciones

- Tarea 4 Dominguez Chavez Danny AdrianDocumento5 páginasTarea 4 Dominguez Chavez Danny AdrianDanny Adrian Dominguez ChávezAún no hay calificaciones

- Examen Umg NotDocumento2 páginasExamen Umg NotVERONICA ESTHER RODAS ESTRADAAún no hay calificaciones

- Biografía Jorge Carrera AndradeDocumento2 páginasBiografía Jorge Carrera AndradeFrancisco Altamirano100% (7)

- ReflexionDocumento2 páginasReflexionDennisse Del RioAún no hay calificaciones

- Se Cuenta Son Meses Lejanos Pero Consecutivos Como Ser Abril - Sep Contamos Meses CompletosDocumento2 páginasSe Cuenta Son Meses Lejanos Pero Consecutivos Como Ser Abril - Sep Contamos Meses CompletosSulma Salazar rodriguesAún no hay calificaciones

- Senamhi Boletin Vigilancia HidrologicDocumento19 páginasSenamhi Boletin Vigilancia HidrologicMelpinedaAún no hay calificaciones

- 6-Poliza de TransporteDocumento9 páginas6-Poliza de TransportedanielaAún no hay calificaciones

- Miranda Díaz - Kevin David - Act#9 - Fundamentos Del DerechoDocumento5 páginasMiranda Díaz - Kevin David - Act#9 - Fundamentos Del DerechoMiranda Díaz Kevin David50% (2)

- Instrumentos de Financiación A Largo Plaz1Documento26 páginasInstrumentos de Financiación A Largo Plaz1Paola BarragánAún no hay calificaciones

- RM 2386-2017 Reglamento Aplicacion Subsidio ZonaDocumento7 páginasRM 2386-2017 Reglamento Aplicacion Subsidio Zonahuber100% (3)

- Baja California Senador Noviembre 2022.Documento9 páginasBaja California Senador Noviembre 2022.Miguel LahozAún no hay calificaciones

- Manual Prestaciones LaboralesDocumento8 páginasManual Prestaciones LaboralesAbner Barrientos100% (1)

- Informe de Sostenibilidad 2019Documento30 páginasInforme de Sostenibilidad 2019Claudia MariaAún no hay calificaciones

- Modelo PAP Ceip ComuntitatDocumento4 páginasModelo PAP Ceip ComuntitatSandrita MuñozAún no hay calificaciones

- BILBAODocumento1 páginaBILBAOArrate Rojo Ortiz de LazcanoAún no hay calificaciones

- Resumen Derecho Penal Parte GeneralDocumento101 páginasResumen Derecho Penal Parte GeneralIvana LazoAún no hay calificaciones

- Las Fuentes de FinanciaciónDocumento5 páginasLas Fuentes de FinanciaciónMaja AsAún no hay calificaciones

- Formato de Solicitud de Induccion Actualizado - Viernes 09Documento1 páginaFormato de Solicitud de Induccion Actualizado - Viernes 09Gerardo RoblesAún no hay calificaciones

- Carateristicas Del Gerente FinancieroDocumento3 páginasCarateristicas Del Gerente FinancieroJuan DavidAún no hay calificaciones

- Escritura Publica CompraventaDocumento6 páginasEscritura Publica CompraventaGLENDY MARLENY ELIAS CUYUCHAún no hay calificaciones

- Ejericicio Clasificación de Cuenta Taller Autónomo No 1Documento6 páginasEjericicio Clasificación de Cuenta Taller Autónomo No 1Katherine yulieth Acosta DoncelAún no hay calificaciones

- La Mediación Como Sistema de Gestión de ConflictosDocumento6 páginasLa Mediación Como Sistema de Gestión de ConflictosMELANIE FERNÁNDEZ PERALAún no hay calificaciones

- Fallo PDFDocumento44 páginasFallo PDFLucas MorenoAún no hay calificaciones

- Infografía Sobre Derechos Humanos en ChileDocumento2 páginasInfografía Sobre Derechos Humanos en ChileDarwin ValcarAún no hay calificaciones

- Registro de Personas Naturales ResumenDocumento8 páginasRegistro de Personas Naturales ResumenAbii Urbina100% (1)