También podría gustarte

- Analice y Lea DetenidamenteDocumento2 páginasAnalice y Lea DetenidamenteDIANA GABRIELA MURILLO ALCERROAún no hay calificaciones

- Ejercicio Tema 2 COSTOSDocumento7 páginasEjercicio Tema 2 COSTOSyessicaAún no hay calificaciones

- Deber de Belen LoorDocumento4 páginasDeber de Belen Loorloormabi17Aún no hay calificaciones

- Resolver El Ejercicio de Órdenes de ProducciónDocumento1 páginaResolver El Ejercicio de Órdenes de ProducciónBeto Sebas Benitez100% (1)

- Supletorio Segundo Parcial FundamentosDocumento4 páginasSupletorio Segundo Parcial FundamentosAnonymous w3fDIIrh11Aún no hay calificaciones

- Caso Practico Contable de AgenciaDocumento99 páginasCaso Practico Contable de Agencialascsen_8944062490% (1)

- 2020 2 Primer Parcial NonesDocumento15 páginas2020 2 Primer Parcial NonesPaola DelgadoAún no hay calificaciones

- Sistema de costos por órdenes de producción departamentalizadoDocumento81 páginasSistema de costos por órdenes de producción departamentalizadoGiHurel50% (2)

- Ejercicios de Costeo Directo y Absorvente-1Documento3 páginasEjercicios de Costeo Directo y Absorvente-1AngieAún no hay calificaciones

- Actividad N 2Documento4 páginasActividad N 2Evelyn HernandezAún no hay calificaciones

- Taller Metodo Directo y Absorbente 4Documento10 páginasTaller Metodo Directo y Absorbente 4lina Paola Marroquin BarraganAún no hay calificaciones

- Trabajo Individual, Contabilidad 2Documento4 páginasTrabajo Individual, Contabilidad 2Perro FlacoAún no hay calificaciones

- Casos Punto de Equilibrio para Mandar A Los ChicosDocumento5 páginasCasos Punto de Equilibrio para Mandar A Los ChicosKellie Montero Arrasco0% (1)

- Costo Ejercicio 1Documento15 páginasCosto Ejercicio 1Edgar Moreno RiveraAún no hay calificaciones

- Plantilla 3 G.C Libro Mayor, Estado de Resultados y Balance GeneralDocumento12 páginasPlantilla 3 G.C Libro Mayor, Estado de Resultados y Balance GeneralYeco JimenezAún no hay calificaciones

- Ejercicio 7 3Documento20 páginasEjercicio 7 3Sol CabreraAún no hay calificaciones

- Ejercicios de Costos 1Documento7 páginasEjercicios de Costos 1anon_200093533Aún no hay calificaciones

- Material Registro de Operaciones Contabilidad I Uca Ic2013Documento22 páginasMaterial Registro de Operaciones Contabilidad I Uca Ic2013Luis Gonzales0% (1)

- Ejercicio 6.7Documento8 páginasEjercicio 6.7Nicaragua KhatherinaAún no hay calificaciones

- PDF Con Las Preguntas Organizadas Distinto PDFDocumento7 páginasPDF Con Las Preguntas Organizadas Distinto PDFjesus yesid escobarAún no hay calificaciones

- Tercerexamen (Sistcontgastro4)Documento4 páginasTercerexamen (Sistcontgastro4)erika ximena rojas pachecoAún no hay calificaciones

- Capitulo 9 InventariosDocumento23 páginasCapitulo 9 InventariosAuro LCAún no hay calificaciones

- Punto de EquilibrioDocumento4 páginasPunto de EquilibrioLINA MARCELA ARANGO HURTADOAún no hay calificaciones

- Sistemas de costos: conceptos, métodos y diferenciasDocumento9 páginasSistemas de costos: conceptos, métodos y diferenciasAlexis LopezAún no hay calificaciones

- Pasivos-Ejercicios de Tarea 4-12Documento22 páginasPasivos-Ejercicios de Tarea 4-12Elías DionicioAún no hay calificaciones

- 2 - Estado de ResultadosDocumento3 páginas2 - Estado de ResultadosCarlos Bernadac100% (1)

- Guajardo Contabilidadf 5e Formatos y Guia c06Documento108 páginasGuajardo Contabilidadf 5e Formatos y Guia c06Rosa Luciano LiberatoAún no hay calificaciones

- Toma de decisiones en contabilidad financiera y administrativaDocumento25 páginasToma de decisiones en contabilidad financiera y administrativaSajatema TerramaAún no hay calificaciones

- Pia Sistemas de CostosDocumento14 páginasPia Sistemas de CostosFiorella100% (1)

- Ejercicio 7-14 Presupuesto ResueltoDocumento4 páginasEjercicio 7-14 Presupuesto ResueltoChristopher Acevedo Ayala100% (1)

- Practica Del EsfDocumento3 páginasPractica Del EsfjuanAún no hay calificaciones

- Contabilidad 6Documento9 páginasContabilidad 6Juan Ramon Miralda Orellana100% (1)

- Contabilidad Intermedia - Propiedad, Planta y EquipoDocumento7 páginasContabilidad Intermedia - Propiedad, Planta y EquipoFanny Gomez MoraAún no hay calificaciones

- Unidad 2Documento12 páginasUnidad 2Santiago Pozo C.50% (2)

- Ejemplo de CostosDocumento4 páginasEjemplo de CostosZrta Isa CrisAún no hay calificaciones

- INVENTARIOSDocumento13 páginasINVENTARIOSDanny Velasco100% (1)

- OrdenesProducciónDocumento14 páginasOrdenesProducciónAntonio Hernandez100% (1)

- Costos Unitarios Tarea AcabadaDocumento11 páginasCostos Unitarios Tarea AcabadajonathanAún no hay calificaciones

- Análisis Estático - 2BDocumento13 páginasAnálisis Estático - 2BSerginhio TK2Aún no hay calificaciones

- Preguntas y Temas de Analisis Cap 2Documento4 páginasPreguntas y Temas de Analisis Cap 2Nicolle Del SidAún no hay calificaciones

- David Berón Lección 1Documento5 páginasDavid Berón Lección 1david beronAún no hay calificaciones

- Estudio de Caso 4. Cindy Cruz.Documento6 páginasEstudio de Caso 4. Cindy Cruz.CINDY CRUZ PICADOAún no hay calificaciones

- Registro de Transacciones en Monedas ExtranjerasDocumento13 páginasRegistro de Transacciones en Monedas ExtranjerasErika Yosaylin CasadoAún no hay calificaciones

- Costos Indirectos de Fabricación - TallerDocumento6 páginasCostos Indirectos de Fabricación - TallerPaola Quitian0% (1)

- Actividad 10Documento6 páginasActividad 10Marian GonzalezAún no hay calificaciones

- Segundo Parcial PracticoDocumento18 páginasSegundo Parcial PracticoAdrian YepesAún no hay calificaciones

- Problema 2 - OriginalDocumento4 páginasProblema 2 - OriginalAkane TalaveraAún no hay calificaciones

- Ejercicio Clasificación de SaldosDocumento2 páginasEjercicio Clasificación de SaldosAuditoría InternaAún no hay calificaciones

- Auditoría proyectos comunitarios 2015Documento11 páginasAuditoría proyectos comunitarios 2015Julissa Vilchez.2Aún no hay calificaciones

- Cuestionario Del Capitulo 6Documento9 páginasCuestionario Del Capitulo 6Angel Isai Torres RamirezAún no hay calificaciones

- Actividad de Aprendizaje 4. Registro de Mercancías en Consignación A Precio Alzado, Llevadas A Cabo Por Una EmpresaDocumento25 páginasActividad de Aprendizaje 4. Registro de Mercancías en Consignación A Precio Alzado, Llevadas A Cabo Por Una EmpresaConraAún no hay calificaciones

- ASIENTOS CONTABLES TareaDocumento5 páginasASIENTOS CONTABLES Tareajoseph mottaAún no hay calificaciones

- Estado de Costo de Producción y VentasDocumento6 páginasEstado de Costo de Producción y Ventasvidal juarez100% (1)

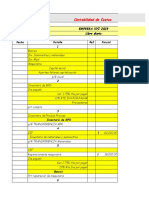

- Cuentas Por CobrarDocumento115 páginasCuentas Por CobrarSteven FacundoAún no hay calificaciones

- Presentacion Inventario PDFDocumento32 páginasPresentacion Inventario PDFNathalie NiñoAún no hay calificaciones

- PicoDocumento12 páginasPicoRaque RodriguezAún no hay calificaciones

- Ejemplo Perpetuo ZEUSDocumento3 páginasEjemplo Perpetuo ZEUSRigoberto Afif Alvarado BottoAún no hay calificaciones

- Actividad Autónoma Sistema de CosteoDocumento21 páginasActividad Autónoma Sistema de CosteoDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Evidencias 20costosDocumento61 páginasEvidencias 20costosMichelle RdzAún no hay calificaciones

- Ejercicios Costos 1Documento45 páginasEjercicios Costos 1Juleixy VelozAún no hay calificaciones

- Tarea Final de Planeacion FiscalDocumento10 páginasTarea Final de Planeacion FiscalDinoraRiveradeFernadezAún no hay calificaciones

- Nia Auditool PDFDocumento87 páginasNia Auditool PDFKeny Arevalo Velarde100% (1)

- Presentacion BCHDocumento14 páginasPresentacion BCHLunaSanzAún no hay calificaciones

- Papeles de TrabajoDocumento50 páginasPapeles de TrabajoLunaSanzAún no hay calificaciones

- Texto Consolidado Codigo Tributario 25JUNIO2018 Y ANEXOSDocumento312 páginasTexto Consolidado Codigo Tributario 25JUNIO2018 Y ANEXOSYensy AguileraAún no hay calificaciones

- Equipos de Trabajo Contabilidad de SociedadesDocumento1 páginaEquipos de Trabajo Contabilidad de SociedadesLunaSanzAún no hay calificaciones

- Exposicion de Motivos-2021Documento68 páginasExposicion de Motivos-2021LunaSanzAún no hay calificaciones

- Evolucion de La AuditoriaDocumento40 páginasEvolucion de La AuditoriaLunaSanzAún no hay calificaciones

- Tarea Individual, 3er Parcial - Laboratorio ContableDocumento13 páginasTarea Individual, 3er Parcial - Laboratorio ContableKatheryne AplicanoAún no hay calificaciones

- C.F. Contabilidad-BasicaDocumento7 páginasC.F. Contabilidad-BasicaLunaSanzAún no hay calificaciones

- Tarea Individual II Parcial PDFDocumento2 páginasTarea Individual II Parcial PDFLunaSanzAún no hay calificaciones

- Caso 1Documento13 páginasCaso 1gabrielAún no hay calificaciones

- Practica A2 A3 Y B9 1Documento22 páginasPractica A2 A3 Y B9 1LunaSanz0% (6)

- Derecho-Aduanero-y-sus-principios FORO 2Documento6 páginasDerecho-Aduanero-y-sus-principios FORO 2LunaSanzAún no hay calificaciones

- Ne Tiquet AsDocumento7 páginasNe Tiquet AsitachiAún no hay calificaciones

- Cuestionario de Contabilidad FinancieraDocumento7 páginasCuestionario de Contabilidad FinancieraLunaSanzAún no hay calificaciones

- Legislacion InternacionalDocumento4 páginasLegislacion InternacionalElizabeth SanchezAún no hay calificaciones

- Tarea 1 de Costos Iii TerminadaDocumento11 páginasTarea 1 de Costos Iii TerminadaLunaSanz0% (1)

- Servicio aduanero: funciones y obligacionesDocumento5 páginasServicio aduanero: funciones y obligacionesLunaSanzAún no hay calificaciones

- Tarea 2 de Auditoría Del Trabajo AdministrativoDocumento8 páginasTarea 2 de Auditoría Del Trabajo AdministrativoLunaSanzAún no hay calificaciones

- Tarea #1, Iii Parcialadministracion FinancieraDocumento9 páginasTarea #1, Iii Parcialadministracion FinancieraLunaSanzAún no hay calificaciones

- Razones FinancierasDocumento7 páginasRazones FinancierasAlonso Aló CT100% (1)

- Punto de Equilibrio Tarea Del III ParcialDocumento3 páginasPunto de Equilibrio Tarea Del III ParcialLunaSanzAún no hay calificaciones

- Información general y reportes de costos de producciónDocumento63 páginasInformación general y reportes de costos de producciónLunaSanzAún no hay calificaciones

- Tarea de Costeo Por ProcesosDocumento3 páginasTarea de Costeo Por ProcesosLunaSanzAún no hay calificaciones

- Tarea #6Documento17 páginasTarea #6francoAún no hay calificaciones

- COSTOS III Pizarra Trabajos Realizados en ClaseDocumento29 páginasCOSTOS III Pizarra Trabajos Realizados en ClaseLunaSanzAún no hay calificaciones

- Presentacion CaucaDocumento46 páginasPresentacion CaucaLunaSanzAún no hay calificaciones

- Costos por Absorción vs. Costeo DirectoDocumento5 páginasCostos por Absorción vs. Costeo DirectoLunaSanzAún no hay calificaciones

- El Sistema LinfáticoDocumento4 páginasEl Sistema LinfáticoRaisa M TapiaAún no hay calificaciones

- Prevención en Materia de Delitos Electorales y Equidad en La ContiendaDocumento10 páginasPrevención en Materia de Delitos Electorales y Equidad en La ContiendaJavier TorresAún no hay calificaciones

- Comentarios A Sentencia Tribunal ConstitucionalDocumento8 páginasComentarios A Sentencia Tribunal ConstitucionalElvis Mendoza OliveraAún no hay calificaciones

- Garcia - omar.Act.3.Poniendo en Práctica El Pragmatismo Educativo y El Modelo MontessoriDocumento8 páginasGarcia - omar.Act.3.Poniendo en Práctica El Pragmatismo Educativo y El Modelo MontessoriOmaar Gaarciaa Diaaz100% (2)

- Guia InecuasionesDocumento5 páginasGuia InecuasionesAlekos PanagulisAún no hay calificaciones

- 1.-Esquema Coro Cantos Misa Tiempo Ordinario 1Documento1 página1.-Esquema Coro Cantos Misa Tiempo Ordinario 1Gerardo MartinezAún no hay calificaciones

- Signos VitalesDocumento25 páginasSignos VitalesIsaura Romano Herrera100% (1)

- La Eucaristía en El Libro Del ApocalipsisDocumento20 páginasLa Eucaristía en El Libro Del Apocalipsisomarjm100% (2)

- Contrato Prestacion de Servicios Administrados TI Modelo en ConvocatoriaDocumento13 páginasContrato Prestacion de Servicios Administrados TI Modelo en ConvocatoriaJose R Robles DiazAún no hay calificaciones

- 1.-Diseño Molecular de La VidaDocumento29 páginas1.-Diseño Molecular de La VidaFigueroa CristianAún no hay calificaciones

- Ejercicios de Razonamiento MatemáticoDocumento10 páginasEjercicios de Razonamiento Matemáticoteacher_miguelAún no hay calificaciones

- La AutobiografíaDocumento5 páginasLa AutobiografíaRUTH MONTENEGRO REAÑOAún no hay calificaciones

- Wa0001Documento33 páginasWa0001api-647728491Aún no hay calificaciones

- Análisis de Las Prácticas Comunicativas en FacebookDocumento17 páginasAnálisis de Las Prácticas Comunicativas en FacebookJack HenriquezAún no hay calificaciones

- Control Emocional InestableDocumento5 páginasControl Emocional InestableElena VfAún no hay calificaciones

- ¿Qué Es La SabiduriaDocumento3 páginas¿Qué Es La SabiduriaAmelia FloresAún no hay calificaciones

- Análisis por viento de letrero publicitario (tipo muro aislado) - Cálculo de presión netaDocumento4 páginasAnálisis por viento de letrero publicitario (tipo muro aislado) - Cálculo de presión netaAlfredo I. Baez RamirezAún no hay calificaciones

- Riesgos IndustrialesDocumento28 páginasRiesgos IndustrialesJonathan Bobadilla0% (1)

- S10 - Hoja de Respuestas CAT - ADocumento6 páginasS10 - Hoja de Respuestas CAT - AJazmín Lozano RiosAún no hay calificaciones

- Cita Textual FrankleònDocumento6 páginasCita Textual FrankleònFrankLeonAún no hay calificaciones

- PROTOCOLO DE DERIVACIÓN Circular - Eoep - 2021-2022Documento15 páginasPROTOCOLO DE DERIVACIÓN Circular - Eoep - 2021-2022silviavvAún no hay calificaciones

- Lopez KarlinIdalia U1T2a20Documento4 páginasLopez KarlinIdalia U1T2a20Karlin Idalia López VargasAún no hay calificaciones

- Derechos de familia homoparentalDocumento5 páginasDerechos de familia homoparentalBenjamín T.Aún no hay calificaciones

- Act - Otros Elementos de La Cultura EcuatorianaDocumento5 páginasAct - Otros Elementos de La Cultura EcuatorianaAnthony Elian Carrión CabreraAún no hay calificaciones

- Sabes Qué Es Un SapiosexualDocumento3 páginasSabes Qué Es Un SapiosexualEl_BohemioAún no hay calificaciones

- LAS CULTURAS PREINCAS 1° GRADOpdfDocumento3 páginasLAS CULTURAS PREINCAS 1° GRADOpdfPiero Alonso Alberca PurihuamanAún no hay calificaciones

- Planilla Unica de Inscripcion AA#34Documento2 páginasPlanilla Unica de Inscripcion AA#34MOTOREPUESTOS RVL MOTOREPUESTOSRVLAún no hay calificaciones

- Morfi - Viaje Indios DiarioDocumento41 páginasMorfi - Viaje Indios Diariocarlos montiel67% (3)

- Aumenta Tu Estatura Crece Hasta 10 CM en 6 MesesDocumento43 páginasAumenta Tu Estatura Crece Hasta 10 CM en 6 MesesBaltazar Lopez96% (149)

- Taller de Gramática Coe 2020Documento3 páginasTaller de Gramática Coe 2020Juan DavidAún no hay calificaciones