También podría gustarte

- Ejercicio 2 Actividad 6Documento7 páginasEjercicio 2 Actividad 6Andrew Segua93% (14)

- Evaluación Clase 3Documento7 páginasEvaluación Clase 3laura bonillaAún no hay calificaciones

- Examen FinalDocumento7 páginasExamen FinalPaola BastidasAún no hay calificaciones

- Evaluación Final Financiación Del Comercio Exterior IIDocumento6 páginasEvaluación Final Financiación Del Comercio Exterior IIAngela Acero100% (1)

- Financiación Empresarial - Proyecto de AplicaciónDocumento5 páginasFinanciación Empresarial - Proyecto de AplicaciónMARCELOAún no hay calificaciones

- ExamenDocumento6 páginasExamenDianaCarolina TorresAún no hay calificaciones

- Evaluación Clase 3Documento7 páginasEvaluación Clase 3DianaCarolina TorresAún no hay calificaciones

- Evaluación Clase 4Documento7 páginasEvaluación Clase 4DianaCarolina TorresAún no hay calificaciones

- Informe Final Bony - NelsyDocumento13 páginasInforme Final Bony - NelsyNelsy Diaz RuizAún no hay calificaciones

- Examen Inicial BusinesDocumento4 páginasExamen Inicial BusinesSamuel StevenAún no hay calificaciones

- Evaluación InicialDocumento3 páginasEvaluación InicialEdward Merchan100% (1)

- Solucion Caso Practico Clase 1 - Ventas - IEPDocumento1 páginaSolucion Caso Practico Clase 1 - Ventas - IEPGabriel Enrique Nunez RoaAún no hay calificaciones

- Ejrecicio Clase 2Documento3 páginasEjrecicio Clase 2atuddylor50% (2)

- Examen FinalDocumento8 páginasExamen FinalInversiones Seguras100% (1)

- Caso Practico NuevoDocumento3 páginasCaso Practico Nuevopaula perezAún no hay calificaciones

- Caso Práctico Clase 8 Comunicacion EstrategicaDocumento1 páginaCaso Práctico Clase 8 Comunicacion EstrategicaShoffre GaleanoAún no hay calificaciones

- Ejercicio Clase # 4Documento2 páginasEjercicio Clase # 4Ivonne ContrerasAún no hay calificaciones

- Incidente de Desacato de Tutela Contra SupersaludDocumento9 páginasIncidente de Desacato de Tutela Contra SupersaludZonaceroAún no hay calificaciones

- Caso Practico IEPGDocumento5 páginasCaso Practico IEPGmaria estefani quispe jhosonAún no hay calificaciones

- Evaluación InicialDocumento4 páginasEvaluación InicialAdriana DIAZ CACERES100% (1)

- Evaluacion Clase 2 Financiacion EmpresarialDocumento9 páginasEvaluacion Clase 2 Financiacion EmpresarialEloísa CampañaAún no hay calificaciones

- Proyecto de AplicacionDocumento4 páginasProyecto de Aplicacionf cardonaAún no hay calificaciones

- Evaluacion Clase 5 Financiacion EmpresarialDocumento9 páginasEvaluacion Clase 5 Financiacion EmpresarialEloísa Campaña100% (2)

- Caso Practico Unidad 3Documento11 páginasCaso Practico Unidad 3juan perezAún no hay calificaciones

- Trabajo Final Intrumento de GestionDocumento6 páginasTrabajo Final Intrumento de GestionCaroll OrduzAún no hay calificaciones

- Examen Instrumentos de GestiónDocumento7 páginasExamen Instrumentos de GestiónDianaCarolina TorresAún no hay calificaciones

- CRM y RiaxDocumento3 páginasCRM y RiaxVictor Pazminho100% (4)

- Evaluación Final Estructura Optima de FinanciaciónDocumento7 páginasEvaluación Final Estructura Optima de FinanciaciónAngela AceroAún no hay calificaciones

- Proyecto de Aplicación - ANÁLISIS FINANCIERO Y DE INVERSIÓNDocumento3 páginasProyecto de Aplicación - ANÁLISIS FINANCIERO Y DE INVERSIÓNMARCELOAún no hay calificaciones

- Fuentes de Financiacion MixtasDocumento5 páginasFuentes de Financiacion MixtasDome SantacruzAún no hay calificaciones

- Evaluación Clase 5Documento7 páginasEvaluación Clase 5laura bonillaAún no hay calificaciones

- Ic FC FinalDocumento7 páginasIc FC FinalAsturianos Finales100% (1)

- Caso Práctico Unidad 1 - Contabilidad FinacieraDocumento6 páginasCaso Práctico Unidad 1 - Contabilidad FinacieraDavid GudinoAún no hay calificaciones

- Bony - Informe FinalDocumento12 páginasBony - Informe FinalNelsy Diaz RuizAún no hay calificaciones

- Proyecto FinalDocumento1 páginaProyecto FinalRichard VillacisAún no hay calificaciones

- Lozano Farias - Macias Karen - PinocchioDocumento6 páginasLozano Farias - Macias Karen - PinocchioKAREN MACIASAún no hay calificaciones

- ¿Cómo Definirías La Estrategia Corporativa de La Compañía?Documento1 página¿Cómo Definirías La Estrategia Corporativa de La Compañía?Rowan IbarraAún no hay calificaciones

- Caso Practico Unidad 3 Procesos IIDocumento6 páginasCaso Practico Unidad 3 Procesos IIoscarandresAún no hay calificaciones

- Proyecto de Aplicacion IntrumentosDocumento2 páginasProyecto de Aplicacion IntrumentosRichard VillacisAún no hay calificaciones

- Deber Unidad 2Documento4 páginasDeber Unidad 2Richard VillacisAún no hay calificaciones

- Examen Final Segundo Intento Balanced ScorecardDocumento7 páginasExamen Final Segundo Intento Balanced ScorecardmariosolorzanoAún no hay calificaciones

- CASO PRACTICO 1 Direccion ComercialDocumento2 páginasCASO PRACTICO 1 Direccion ComercialCaroll OrduzAún no hay calificaciones

- Proyecto de Aplicacion - FINANCIACION EMPRESARIALDocumento3 páginasProyecto de Aplicacion - FINANCIACION EMPRESARIALNelsy Diaz RuizAún no hay calificaciones

- Evaluación Clase 7 - TesoreriaDocumento7 páginasEvaluación Clase 7 - Tesoreriamarcela melendezAún no hay calificaciones

- Analisis Financiero, Unidad 1, Semestre 2 Economia-Caso PracticoDocumento5 páginasAnalisis Financiero, Unidad 1, Semestre 2 Economia-Caso PracticoElizabeth Goyes100% (2)

- Parcial 3 Analisis Financiero 1 PDFDocumento7 páginasParcial 3 Analisis Financiero 1 PDFJhose Andres ZapsanchAún no hay calificaciones

- Examen C2 Gerencia FinancieraDocumento6 páginasExamen C2 Gerencia FinancieraXimena Andrade VillotaAún no hay calificaciones

- Examen Pago y RiesgoDocumento20 páginasExamen Pago y Riesgoflor rodriguezAún no hay calificaciones

- Examen Unidad 3Documento13 páginasExamen Unidad 3Fabio Quintero PerillaAún no hay calificaciones

- Examen Clase 4 Analisis FinancieroDocumento2 páginasExamen Clase 4 Analisis FinancieroJavier RodriguezAún no hay calificaciones

- Examen FIN614 - UNIDAD 2 - Mercado de BonosDocumento4 páginasExamen FIN614 - UNIDAD 2 - Mercado de Bonosclaudia padillaAún no hay calificaciones

- Evaluacion InicialDocumento4 páginasEvaluacion InicialJulian RochaAún no hay calificaciones

- Actividad Caso 3Documento2 páginasActividad Caso 3paolaAún no hay calificaciones

- Evaluacion Clase 3 Financiacion EmpresarialDocumento9 páginasEvaluacion Clase 3 Financiacion EmpresarialEloísa CampañaAún no hay calificaciones

- Proyecto de Aplicacion Gerencia Financiera IDocumento4 páginasProyecto de Aplicacion Gerencia Financiera Io rodriguezAún no hay calificaciones

- Enunciado Examen FinalDocumento3 páginasEnunciado Examen Finaledan28100% (1)

- Contabilidad Fncra Existencias Caso 5Documento7 páginasContabilidad Fncra Existencias Caso 5Claudia Patricia Hernandez Arbelaez100% (1)

- La Empresa XXYDocumento2 páginasLa Empresa XXYFabian CastellanosAún no hay calificaciones

- Comenzado E2 PDFDocumento4 páginasComenzado E2 PDFJorge IglesiasAún no hay calificaciones

- Preguntas Caso Práctico SisisaDocumento2 páginasPreguntas Caso Práctico SisisaAna CoelloAún no hay calificaciones

- Taller Auditoria de Gestion Eje 3Documento7 páginasTaller Auditoria de Gestion Eje 3Ana QuirozAún no hay calificaciones

- Tema 2 Gestion de La Produccion de Bs y SsDocumento20 páginasTema 2 Gestion de La Produccion de Bs y SsJose ChambiAún no hay calificaciones

- Formativa No. 1, 25%Documento2 páginasFormativa No. 1, 25%Brinney Argel AlvarezAún no hay calificaciones

- Financiacion Empresarial - Proyecto de Aplicacion - Santiago Andres Romero SilvaDocumento4 páginasFinanciacion Empresarial - Proyecto de Aplicacion - Santiago Andres Romero SilvaatuddylorAún no hay calificaciones

- Foro Empresa COPRISADocumento5 páginasForo Empresa COPRISAatuddylorAún no hay calificaciones

- Enunciado La Empresa Estampados MecánicosDocumento3 páginasEnunciado La Empresa Estampados MecánicosatuddylorAún no hay calificaciones

- Caso Clase 1Documento4 páginasCaso Clase 1atuddylorAún no hay calificaciones

- Caso EnunciadoDocumento6 páginasCaso EnunciadoatuddylorAún no hay calificaciones

- Beatriz: Cadaveres y Votos GentileDocumento10 páginasBeatriz: Cadaveres y Votos GentileeluanitaluzAún no hay calificaciones

- ALCALDES DE MONTERREY 1a. PARTEDocumento6 páginasALCALDES DE MONTERREY 1a. PARTECONCEPCION VAZQUEZ RAMIREZAún no hay calificaciones

- Res 2013003040123343000616825Documento6 páginasRes 2013003040123343000616825Alexandra Cabrejos perezAún no hay calificaciones

- VilajosanaDocumento26 páginasVilajosanaMartín CavagnaAún no hay calificaciones

- Bases Integradas 20230724 090403 589Documento58 páginasBases Integradas 20230724 090403 589Alexamder Mejia RojasAún no hay calificaciones

- Sociologia TeoDocumento18 páginasSociologia TeoCarlos BrownAún no hay calificaciones

- Redacción AdministrativaDocumento2 páginasRedacción AdministrativaDora Moncada AlvitesAún no hay calificaciones

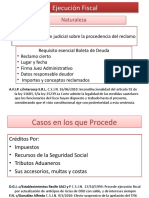

- 16 - Ejecución FiscalDocumento4 páginas16 - Ejecución FiscalBelen LongoAún no hay calificaciones

- Gaceta 98 PDFDocumento49 páginasGaceta 98 PDFcesaraloaizas100% (1)

- Ba 017 Cas Raare 2021Documento7 páginasBa 017 Cas Raare 2021Riber Amach cusiAún no hay calificaciones

- ANALISIS DE SEGMENTACION DE MERCADO - ElectivaDocumento6 páginasANALISIS DE SEGMENTACION DE MERCADO - ElectivaLaura Camila GuzmánAún no hay calificaciones

- El Tipo Penal Imperfecta RealizacionDocumento3 páginasEl Tipo Penal Imperfecta RealizacionVirelda Torres100% (1)

- Teoria Sociologica Augusto Comte y El PositivismoDocumento2 páginasTeoria Sociologica Augusto Comte y El PositivismoMaría Eugenia Etchechury100% (2)

- Institución Educativa Horacio Zevallos GamesDocumento3 páginasInstitución Educativa Horacio Zevallos Gamesjose mezaAún no hay calificaciones

- Gebhardt Et Al - Empresa y Fondo de Comercio - 2017 - CompressedDocumento25 páginasGebhardt Et Al - Empresa y Fondo de Comercio - 2017 - CompressedmodistaAún no hay calificaciones

- Tarea 2 - Historia de NicaraguaDocumento3 páginasTarea 2 - Historia de NicaraguaYaderMorenoAún no hay calificaciones

- Tecnica NotarialDocumento26 páginasTecnica NotarialLisbeth Doulisaa Mendoza de GarcíaAún no hay calificaciones

- Unidad III Marquez CJ Tarea 3Documento5 páginasUnidad III Marquez CJ Tarea 3CHRISTIAN MARQUEZ GUZMANAún no hay calificaciones

- La Pretensión ProcesalDocumento2 páginasLa Pretensión ProcesalOlenka JimenezAún no hay calificaciones

- Resumen Ejecutivo - Trabajo InfantilDocumento3 páginasResumen Ejecutivo - Trabajo InfantilRaul Francisco Mayorga RiveroAún no hay calificaciones

- Anexo - 01 PLAN ANUAL DE SEGURIDAD SALUD OCUPACIONAL Y MEDIO AMBIENTE EL CONSORCIO SAN MARTIN LOS SAUCES SERVICIOS GENERALES SRLDocumento25 páginasAnexo - 01 PLAN ANUAL DE SEGURIDAD SALUD OCUPACIONAL Y MEDIO AMBIENTE EL CONSORCIO SAN MARTIN LOS SAUCES SERVICIOS GENERALES SRLPercy Guerrero DíazAún no hay calificaciones

- Acta de Nacimiento PatoDocumento1 páginaActa de Nacimiento PatoRamses OwOrAún no hay calificaciones

- Módulo 3 Lectura 3Documento25 páginasMódulo 3 Lectura 3gabrielacont2023Aún no hay calificaciones

- Herr VogtDocumento256 páginasHerr VogtEmiliano Águila MonteblancoAún no hay calificaciones

- Introduccion A La Sociologia TODO EL TEMARIO 1 1Documento45 páginasIntroduccion A La Sociologia TODO EL TEMARIO 1 1Anti vax kidAún no hay calificaciones

- La Observacion ParticipanteDocumento7 páginasLa Observacion ParticipanteSol AldereteAún no hay calificaciones

- Intervención Psicosocial en El Contexto ComunitarioDocumento89 páginasIntervención Psicosocial en El Contexto ComunitarioRanfis Ibarra Davila100% (1)

- Terminosdereferencia FinalDocumento24 páginasTerminosdereferencia FinalFIDEL VALENCIAAún no hay calificaciones