También podría gustarte

- Tema 9 - Registro Contable de Los Impuestos PDFDocumento22 páginasTema 9 - Registro Contable de Los Impuestos PDFPablo100% (1)

- Mi Clase de Cosos 2Documento4 páginasMi Clase de Cosos 2Yulissa NievesAún no hay calificaciones

- Presentacion de La Tributacion en BoliviaDocumento32 páginasPresentacion de La Tributacion en BoliviaLimbert Coronado SolizAún no hay calificaciones

- Los Activos Intangibles y Los PasivosDocumento4 páginasLos Activos Intangibles y Los Pasivossagitario2009Aún no hay calificaciones

- Prueba Diagnostica para Finanzas de Corto Plazo (Ok)Documento1 páginaPrueba Diagnostica para Finanzas de Corto Plazo (Ok)ever MartínezAún no hay calificaciones

- Enunciados Arqueo de CajaDocumento7 páginasEnunciados Arqueo de CajaArantxa Setién BocanegraAún no hay calificaciones

- Informe EstadisticoDocumento18 páginasInforme EstadisticoTonyCovarrubiasAún no hay calificaciones

- Formato Declaracion Informativa Del Impuesto Al HospedajeDocumento10 páginasFormato Declaracion Informativa Del Impuesto Al HospedajeAalondraaCaastroAún no hay calificaciones

- Administración Del Activo Fijo en El Sector PúblicoDocumento27 páginasAdministración Del Activo Fijo en El Sector PúblicoArturo Castillejos Juarez33% (3)

- Caracteristicas Soft RestaurantDocumento15 páginasCaracteristicas Soft RestaurantEr-Ger LobilloAún no hay calificaciones

- Matriz NifDocumento24 páginasMatriz NifSofia LopezAún no hay calificaciones

- 3 Balance General y Cuentas Cargo y Abono PDFDocumento41 páginas3 Balance General y Cuentas Cargo y Abono PDFFred Miranda100% (1)

- Cuentas de ContabilidadDocumento11 páginasCuentas de ContabilidadOscarAún no hay calificaciones

- Ciclo Completo de Costos Por Ordenes de ProduccionDocumento6 páginasCiclo Completo de Costos Por Ordenes de ProduccionCRISTIAN GARCIA CARDENAS DOCENTEAún no hay calificaciones

- Caso 2 Ejercicios Practicos Con Ejemplos de Contabilidad AdministrativaDocumento5 páginasCaso 2 Ejercicios Practicos Con Ejemplos de Contabilidad Administrativamanolochacaro0% (1)

- Ejercicio de Cuentas Por CobrarDocumento2 páginasEjercicio de Cuentas Por CobrarLesly Garcia25% (4)

- Ejemplo para Desarrollar Notas A Los Estados FinancierosDocumento7 páginasEjemplo para Desarrollar Notas A Los Estados FinancierosKiara ReyesAún no hay calificaciones

- Laboratorio #02 - Practica de Estados de CostosDocumento2 páginasLaboratorio #02 - Practica de Estados de CostosBRAYAM FIGUEROA TAPIA0% (1)

- Objetivo y Naturalez de La Contabilidad AdministrativaDocumento36 páginasObjetivo y Naturalez de La Contabilidad AdministrativaMario V. CamposAún no hay calificaciones

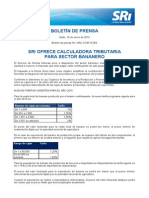

- 4 Sri Ofrece Calculadora Tributaria para Sector Bananero PDFDocumento2 páginas4 Sri Ofrece Calculadora Tributaria para Sector Bananero PDFMercedes PilaguanoAún no hay calificaciones

- Diapositivas Oligopolio DEFINITIVODocumento32 páginasDiapositivas Oligopolio DEFINITIVOliz100% (2)

- Unidad II Contabilidad HoteleraDocumento25 páginasUnidad II Contabilidad Hoteleraeliandrys sanchezAún no hay calificaciones

- Ensayo Del IVADocumento6 páginasEnsayo Del IVAAlan A. Gonzalez Zuniga100% (1)

- BA VEN NIF 1 Al 8 PDFDocumento15 páginasBA VEN NIF 1 Al 8 PDFMarisela CroesAún no hay calificaciones

- Mercancías en Comisión, Cuentas de OrdenDocumento18 páginasMercancías en Comisión, Cuentas de OrdenIanAún no hay calificaciones

- Evaluación Proyectos Base Riesgo TotalDocumento25 páginasEvaluación Proyectos Base Riesgo TotalJuanCarlosAndrade100% (1)

- Estado de Aplicación de FondosDocumento23 páginasEstado de Aplicación de FondosGhio3333Aún no hay calificaciones

- Razón CirculanteDocumento10 páginasRazón CirculantemaryAún no hay calificaciones

- Conciliancion BancariaDocumento6 páginasConciliancion BancariaTania Gisel Florez0% (1)

- SISTEMA DE COSTOS POR PROCESOS3pptxDocumento35 páginasSISTEMA DE COSTOS POR PROCESOS3pptxmarlon castilloAún no hay calificaciones

- Contabilidad General Módulo IDocumento132 páginasContabilidad General Módulo IEdg Arya100% (1)

- Manual Detallado para Elaborar La Carpeta Contable de Tu EmpresaDocumento4 páginasManual Detallado para Elaborar La Carpeta Contable de Tu EmpresaAdriana MagnaAún no hay calificaciones

- Agencias, Filiales y SucursalesDocumento9 páginasAgencias, Filiales y SucursalesSebastián HernándezAún no hay calificaciones

- Informe FinancieroDocumento8 páginasInforme FinancieroLuis SanchezAún no hay calificaciones

- Presupuesto de Ventas Por RegionesDocumento3 páginasPresupuesto de Ventas Por Regionesjuliana0% (1)

- Cuentas de OrdenDocumento11 páginasCuentas de OrdenBenjamin Santos SalinasAún no hay calificaciones

- Clase5 r1-EOV1009-204ACV201A-LACE102-ejercicios de Registro de Operacion y Generar Balance y Edo ResultadosDocumento2 páginasClase5 r1-EOV1009-204ACV201A-LACE102-ejercicios de Registro de Operacion y Generar Balance y Edo ResultadosEduardo GarciaAún no hay calificaciones

- Ventas en Abono.Documento5 páginasVentas en Abono.David Álvarez Zarate.Aún no hay calificaciones

- Economía, 8va. Edición - David Begg-.PDF Versión 1Documento20 páginasEconomía, 8va. Edición - David Begg-.PDF Versión 1Alejo GarceteAún no hay calificaciones

- Codigo de Etica Del Contador MDocumento6 páginasCodigo de Etica Del Contador MMaría Jose GuerreroAún no hay calificaciones

- Seccion 2 Niif para PymesDocumento22 páginasSeccion 2 Niif para PymesMisael RivasAún no hay calificaciones

- 15.TI Depreciación y AgotamientoDocumento31 páginas15.TI Depreciación y AgotamientoClaribel Saravia JimenezAún no hay calificaciones

- 1.5.3 CapmDocumento3 páginas1.5.3 CapmVianny ReyesAún no hay calificaciones

- Modelos y Mercados de Derivados - PD9Documento2 páginasModelos y Mercados de Derivados - PD9Keiko HiraokaAún no hay calificaciones

- Archivo Con CuentasDocumento8 páginasArchivo Con CuentasFelipe PardoAún no hay calificaciones

- Asientos de Ajustes ContablesDocumento16 páginasAsientos de Ajustes ContablesTiTo Cracks100% (1)

- Pia Caso Integral Inventarios PerpétuosDocumento27 páginasPia Caso Integral Inventarios PerpétuosEduardo TiendaAún no hay calificaciones

- Conceptos de Cuentas Subcuentas de Estado de Resultados y Balance GeneralDocumento12 páginasConceptos de Cuentas Subcuentas de Estado de Resultados y Balance GeneralAnonymous eIgNitVJjAún no hay calificaciones

- INPC WordDocumento2 páginasINPC WordAarOn Guerrero0% (1)

- Conciliación Bancaria Fácil y MétodosDocumento11 páginasConciliación Bancaria Fácil y MétodosmariaAún no hay calificaciones

- Sistema Dupont para El Análisis de La Rentabilidad - Varas CruzDocumento5 páginasSistema Dupont para El Análisis de La Rentabilidad - Varas CruzJordan Andre Varas CruzAún no hay calificaciones

- Cuenta 1104 Plan ContableDocumento3 páginasCuenta 1104 Plan ContableabnerAún no hay calificaciones

- Taller 7 - Derivados FinancierosDocumento4 páginasTaller 7 - Derivados FinancierosEdwin alexander GonzalezAún no hay calificaciones

- Manual Cuentas Por CobrarDocumento18 páginasManual Cuentas Por CobrarjairoAún no hay calificaciones

- Casos Ejemplo Punto EquilibrioDocumento14 páginasCasos Ejemplo Punto Equilibrioskudman10Aún no hay calificaciones

- Actividad 3Documento3 páginasActividad 3Melissa MuñozAún no hay calificaciones

- Trabajo de Actividades de AprendizajeDocumento9 páginasTrabajo de Actividades de AprendizajeEliu Mendoza100% (1)

- Trabajo 1-Estructura de CapitalDocumento3 páginasTrabajo 1-Estructura de CapitalEliu MendozaAún no hay calificaciones

- GUIA 3.1 Conceptos ResueltaDocumento8 páginasGUIA 3.1 Conceptos ResueltaEime Neylim BejarAún no hay calificaciones

- Unidad VII - Administración Financiera de Cajas y BancosDocumento31 páginasUnidad VII - Administración Financiera de Cajas y BancosHernán Ríos100% (2)

- Inadmisible Apelacion y Convalidada NotificacionDocumento2 páginasInadmisible Apelacion y Convalidada NotificacionGabriela Rebeca Aguilar PalominoAún no hay calificaciones

- Avance Analisis y Descripción de CargosDocumento19 páginasAvance Analisis y Descripción de CargosProyecto de viviendaAún no hay calificaciones

- Ex FinalDocumento4 páginasEx FinalJuan F. MamaniAún no hay calificaciones

- Gaceta Oficial #41.984: SumarioDocumento1 páginaGaceta Oficial #41.984: SumarioFinanzas DigitalAún no hay calificaciones

- La Literatura Dejando Huella en El LaberintoDocumento12 páginasLa Literatura Dejando Huella en El LaberintoAngelica LopezAún no hay calificaciones

- Chaupis Antología PDFDocumento338 páginasChaupis Antología PDFLauraPérrigoAún no hay calificaciones

- Estafa Triangular - SENTENCIA ParaguayDocumento98 páginasEstafa Triangular - SENTENCIA ParaguayJorge SalinasAún no hay calificaciones

- Ejemplo Metas y Objetivos - Plan Anual de SST 2023Documento61 páginasEjemplo Metas y Objetivos - Plan Anual de SST 2023CHRISTIAN BRAYAN MAYTA PALOMINOAún no hay calificaciones

- Informe Modelo para PagoDocumento6 páginasInforme Modelo para PagoLuiggi Andonaire VillegasAún no hay calificaciones

- Reinounido Ficha PaisDocumento11 páginasReinounido Ficha Paissantiago laraAún no hay calificaciones

- Auditoria FiscalDocumento6 páginasAuditoria FiscalJhenifer MendozaAún no hay calificaciones

- gobBA - Guía de Servicios Sociales 2009Documento145 páginasgobBA - Guía de Servicios Sociales 2009Jose MachainAún no hay calificaciones

- Deprev Proceso 21-11-11979288 215600011 89150860Documento41 páginasDeprev Proceso 21-11-11979288 215600011 89150860Julián Camilo RuizAún no hay calificaciones

- Trabajo Final Historia Dominicana 111Documento15 páginasTrabajo Final Historia Dominicana 111Esther GreenAún no hay calificaciones

- Res 2020000950101240000466893Documento1 páginaRes 2020000950101240000466893Gadiel Mayorca MartinezAún no hay calificaciones

- APUNTES Derecho de La ComunicaciónDocumento60 páginasAPUNTES Derecho de La ComunicaciónMònica Borrell CabezaAún no hay calificaciones

- Max Weber Pensamiento AdministrativoDocumento6 páginasMax Weber Pensamiento Administrativodiego leonAún no hay calificaciones

- Solicitan Sobreseimiento. Fundamentan. ReservaDocumento65 páginasSolicitan Sobreseimiento. Fundamentan. ReservaJuan Manuel Quiroga SuarezAún no hay calificaciones

- El Derecho A Protestar en El Proceso Laboral GuatemaltecoDocumento93 páginasEl Derecho A Protestar en El Proceso Laboral GuatemaltecoOscar AmadoAún no hay calificaciones

- DesamortizacionesDocumento4 páginasDesamortizacionesCarlota ArroyoAún no hay calificaciones

- Trabajo Final NaturalizacionDocumento18 páginasTrabajo Final NaturalizacionRosa Trinidad CorreaAún no hay calificaciones

- Bomberos Voluntarios GuaymallénDocumento3 páginasBomberos Voluntarios GuaymallénFer OyolaAún no hay calificaciones

- Ejercicios Resueltos EEFF e IFRSDocumento16 páginasEjercicios Resueltos EEFF e IFRSEvelyn CarolinaAún no hay calificaciones

- Nombre: Curso: Puntaje Total: 42 Puntos. Puntaje Obtenido:: Guía de Aprendizaje Séptimo Básico "La Civilización Romana"Documento5 páginasNombre: Curso: Puntaje Total: 42 Puntos. Puntaje Obtenido:: Guía de Aprendizaje Séptimo Básico "La Civilización Romana"eliana peñaililloAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa Conceptualnasler MartínezAún no hay calificaciones

- ABC Folleto Revisión 20 Noviembre (CORREGIDO)Documento66 páginasABC Folleto Revisión 20 Noviembre (CORREGIDO)Pedro Mejia GodoyAún no hay calificaciones

- Manual - de NyP - de - Adquisiciones - ContratacionesDocumento98 páginasManual - de NyP - de - Adquisiciones - ContratacionesAde ViMaAún no hay calificaciones

- Constancia de Prefactibilidad de Mitigación de Riesgos Contra Inundaciones (Primera Instancia) - 1 PDFDocumento3 páginasConstancia de Prefactibilidad de Mitigación de Riesgos Contra Inundaciones (Primera Instancia) - 1 PDFConsultora Tecnica En Ingenieria CivilAún no hay calificaciones

- 3Documento93 páginas3tsocialvaneAún no hay calificaciones

- Demanda Nulidad de Resolucion AdministrativaDocumento9 páginasDemanda Nulidad de Resolucion AdministrativaJULIAN REIMERAún no hay calificaciones