Curso: Derecho aduanero.

Sílabo

Nombre del Módulo: DERECHO ADUANERO.

I. Datos generales

Nombre del módulo : DERECHO ADUANERO

Programa Académico : Subdirección de Programas Académicos

Docente coordinador : Dr. Fernando Cosio Jara

II. Presentación

El módulo Derecho Aduanero ha sido elaborado especialmente para la Academia de la

Magistratura a fin de permitir que los profesionales que forman parte de la

administración de justicia se aproximen con una perspectiva crítica y directa, a los

problemas que se les plantean y que se encuentren vinculados a la materia aduanera.

El módulo abordara los temas a partir del análisis del control aduanero, como

elemento esencial del Derecho Aduanero, entendiendo como tal el control del tráfico

internacional de mercancías a cargo de la administración aduanera sea para fines

tributarios o de otra índole (protección de la seguridad, de la salud pública, del

patrimonio cultural, de la flora y fauna en peligro de extinción, etc.) y que se encuentra

regulado principalmente por la Ley General de Aduanas, aprobada por Decreto

Legislativo 1053 y su Reglamento

Asimismo, en la medida que el control aduanero tiene como una de sus principales

finalidades la recaudación de los aranceles y otros impuestos o recargos al comercio

exterior, analizaremos la tributación aduanera y su determinación a través de los

procesos de clasificación arancelaria y valoración. Además nos ocuparemos de los

regímenes aduaneros que regulan el tratamiento arancelario y no arancelario que

corresponden a las mercancías que ingresan o salen del territorio nacional

(Denominado Derecho Aduanero material)

Por último se estudiarán las normas del Derecho Aduanero intrínsecamente

vinculadas a otras ramas del Derecho y que regulan los procedimientos de

impugnación o de revisión de los actos administrativos (Derecho Procesal Aduanero),

las infracciones aduaneras y los delitos (Derecho Penal Aduanero) y, finalmente, lo

que marcara el futuro de esta disciplina que son los tratados y convenios

internacionales en materia aduanera (el Derecho Internacional Aduanero).

1

Academia de la Magistratura

� Curso: Derecho aduanero.

En ese orden de ideas, el módulo tiene por finalidad proporcionar al alumno

conocimientos sobre la dinámica del tráfico internacional de mercancías y los controles

a cargo de aduanas, otorgándole las herramientas necesarias para el estudio crítico de

la regulación contenida en la Ley General de Aduanas y sus disposiciones

complementarias

En ese sentido los participantes al final del módulo estarán en condiciones de entender

a la luz de los principios, instituciones, técnicas y procedimientos del Derecho

Aduanero las decisiones emanadas de la administración aduanera y sus órganos

resolutivos, de manera tal que aplicando el criterio de conciencia y el control difuso,

que los servidores de las aduanas se encuentran impedidos de emplear, puedan

analizar los casos que llegan a su conocimiento, a través del ejercicio del derecho de

defensa por parte de los usuarios del servicio aduanero.

Finalmente debemos precisar que el módulo no será solo teórico sino que facilitará el

conocimiento de los temas a través de la discusión de casos que fueron resueltos

tanto por la propia Administración Tributaria, el Tribunal Fiscal, Poder Judicial o

Tribunal Constitucional.

III. COMPETENCIA DEL MÓDULO

Para el presente curso se han formulado la siguiente competencia general y

capacidades terminales:

Competencia:

Proporcionar conocimientos sobre una rama autónoma del Derecho Público en

constante evolución en un mundo globalizado, el Derecho Aduanero, proporcionando

los fundamentos y los principios a partir de los cuales se desarrolla su doctrina,

otorgando las herramientas necesarias para el estudio crítico de la regulación

contenida no solo en la Ley General de Aduanas y sus disposiciones

complementarias, sino también en las normas técnicas globales que le sirven de

fundamento.

Capacidades Terminales

El Magistrado al concluir el módulo deberá:

Analizar las instituciones del Derecho Aduanero a la luz del fenómeno que le

sirve de fundamento: el tráfico internacional de mercancías y su control a cargo

de las aduanas entendido como una función esencial del Estado.

Identificar las fuentes del derecho aduanero no solo la legislación nacional sino

también las normas técnicas globales que sustentan la normatividad sobre los

2

Academia de la Magistratura

� Curso: Derecho aduanero.

Regímenes Aduaneros, la Tributación Aduanera, la clasificación arancelaria y la

valoración de mercancías.

Conocer las distintas ramas del Derecho Aduanero.

Interpretar las normas aduaneras a la luz de los principios contenidos en la Ley

General de Aduanas, en concordancia con los otros principios del Derecho.

Contenidos

Conceptuales Procedimentales Actitudinales

Unidad 1: Marco general Identifica la aplicación del

del derecho aduanero. Derecho Aduanero en un Actitud crítica ante la

contexto histórico y en el legislación aduanera a la

1.1. Aproximación histórica marco de una política de luz de los principios que la

1.2. Políticas de comercio comercio exterior. irradian y las normas

exterior y aduanas. globales que le sirven de

1.3. Definición del derecho Reconoce al Derecho fundamento.

aduanero y su Aduanero como una rama

autonomía autónoma de la ciencia Discute acerca del

1.4. Principios del derecho jurídica contenido esencial del

aduanero. Derecho Aduanero

1.5. Fuentes del derecho Identifica los Principios que

aduanero. sirven de sustento a la Discute acerca de la

legislación aduanera. norma aplicable en los

casos vinculados a una

Reconoce las normas operación de comercio

aplicables en materia exterior.

aduanera

Lecturas obligatorias para la evaluación:

ANABALON, Carlos. El Derecho Tributario Aduanero. Santo Domingo: Editorial Cosmos,

1980. Capítulo I Autonomía del derecho aduanero.

BASALDUA, Ricardo Xavier. La Aduana: concepto y funciones esenciales y

contingentes. En: Revista de estudios aduaneros N° 18. Buenos Aires: Instituto Argentino

de Estudios aduaneros., 2007.

BASALDUA, Ricardo Xavier. Elementos de la regulación Aduanera internacional. En:

Materiales de la Jornada internacional de Derecho Aduanero AMCHAM-2013.

GUZMAN BARRON, "La misión de la Aduana en el Régimen de Apertura del Comercio

Exterior" en Themis N° 36,

GUZMAN BARRON, César. Nuevo Orden Económico y el Derecho del Comercio

Internacional. En Derecho Internacional Económico, Lima: Pontificia Universidad Católica

del Perú. Fondo Editorial.

3

Academia de la Magistratura

� Curso: Derecho aduanero.

Conceptuales Procedimentales Actitudinales

Lecturas complementarias:

COSIO JARA, Edgar Fernando. La Simplificación de trámites aduaneros y el Principio de

facilitación del comercio en Reformas sobre Simplificación Administrativa en Aduanas y

Tributos. Lima: Colección de Ensayos Tributarios y Aduaneros INDESTA-SUNAT 2013 pp.

27-59.

COSIO JARA, Edgar Fernando. En Busca del despacho Aduanero en 48 horas: A propósito

de la vigencia del Decreto Legislativo 1053 en Revista Vectigalia Año 5 setiembre 2009

RHODE, Andrés. Academia Internacional de Derecho Aduanero. En: Memorias del IV

Encuentro Iberoamericano de Derecho Aduanero. México: ISEF, 2009.

ZIMIC. El fin de la aduana. En: Memorias del I Encuentro Iberoamericano de Derecho

Aduanero. México: ISEF, 2006.

Unidad 2: La aduana y los Reconoce la importancia de Reflexiona sobre los casos

operadores de comercio las Aduanas en el aparato que se le presentan desde

exterior. estatal. una perspectiva del control

aduanero como una

2.1. Los presupuestos de la Identifica las principales función esencial del

existencia de la Aduana. funciones de la Estado.

2.2. Definición de Aduana s y administración aduanera.

su ubicación en la Actitud crítica ante la

Administración Pública. Identifica a los operadores participación de los

2.3 La Aduana. que intervienen en los distintos operadores de

2.4. Los Operadores de procesos aduaneros. comercio exterior a la luz

Comercio Exterior del papel que les asigna la

2.5. El Pilar Aduanas- Establece la relación entre legislación nacional y las

Empresas de la OMA la Aduana y los operadores normas supranacionales.

de comercio exterior.

Evalúa la asignación de

beneficios a los

operadores de comercio

exterior de acuerdo a su

trayectoria de

cumplimiento de

obligaciones aduaneras.

Lecturas obligatorias para la evaluación:

BASALDUA, Xavier. Tributos al Comercio exterior pp. 35-57.

COSIO JARA, Fernando. Comentarios a la Ley General de Aduanas-Decreto Legislativo

1053. Lima: Editorial Jurista, 2012. 1260 pp. (pp. 129-266)

Lecturas complementarias:

OMA: Marco Normativo SAFE, junio 2007

4

Academia de la Magistratura

� Curso: Derecho aduanero.

Conceptuales Procedimentales Actitudinales

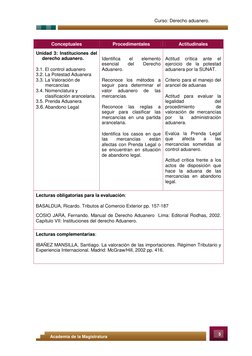

Unidad 3: Instituciones del

derecho aduanero. Identifica el elemento Actitud crítica ante el

esencial del Derecho ejercicio de la potestad

3.1. El control aduanero Aduanero. aduanera por la SUNAT.

3.2. La Potestad Aduanera

3.3. La Valoración de Reconoce los métodos a Criterio para el manejo del

mercancías seguir para determinar el arancel de aduanas

3.4. Nomenclatura y valor aduanero de las

clasificación arancelaria. mercancías. Actitud para evaluar la

3.5. Prenda Aduanera legalidad del

3.6. Abandono Legal Reconoce las reglas a procedimiento de

seguir para clasificar las valoración de mercancías

mercancías en una partida por la administración

arancelaria. aduanera.

Identifica los casos en que Evalúa la Prenda Legal

las mercancías están que afecta a las

afectas con Prenda Legal o mercancías sometidas al

se encuentran en situación control aduanero.

de abandono legal.

Actitud crítica frente a los

actos de disposición que

hace la aduana de las

mercancías en abandono

legal.

Lecturas obligatorias para la evaluación:

BASALDUA, Ricardo. Tributos al Comercio Exterior pp. 157-187

COSIO JARA, Fernando. Manual de Derecho Aduanero Lima: Editorial Rodhas, 2002.

Capítulo VII: Instituciones del derecho Aduanero.

Lecturas complementarias:

IBAÑEZ MANSILLA, Santiago. La valoración de las importaciones. Régimen Tributario y

Experiencia Internacional. Madrid: McGraw/Hill, 2002 pp. 416.

5

Academia de la Magistratura

� Curso: Derecho aduanero.

Conceptuales Procedimentales Actitudinales

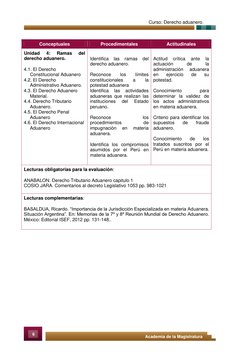

Unidad 4: Ramas del

derecho aduanero. Identifica las ramas del Actitud crítica ante la

derecho aduanero. actuación de la

4.1. El Derecho administración aduanera

Constitucional Aduanero Reconoce los límites en ejercicio de su

4.2. El Derecho constitucionales a la potestad.

Administrativo Aduanero. potestad aduanera

4.3. El Derecho Aduanero Identifica las actividades Conocimiento para

Material. aduaneras que realizan las determinar la validez de

4.4. Derecho Tributario instituciones del Estado los actos administrativos

Aduanero. peruano. en materia aduanera.

4.5. El Derecho Penal

Aduanero Reconoce los Criterio para identificar los

4.6. El Derecho Internacional procedimientos de supuestos de fraude

Aduanero impugnación en materia aduanero.

aduanera.

Conocimiento de los

Identifica los compromisos tratados suscritos por el

asumidos por el Perú en Perú en materia aduanera.

materia aduanera.

Lecturas obligatorias para la evaluación:

ANABALON. Derecho Tributario Aduanero capitulo 1

COSIO JARA. Comentarios al decreto Legislativo 1053 pp. 983-1021

Lecturas complementarias:

BASALDUA, Ricardo. “Importancia de la Jurisdicción Especializada en materia Aduanera.

Situación Argentina”. En: Memorias de la 7º y 8º Reunión Mundial de Derecho Aduanero.

México: Editorial ISEF, 2012 pp. 131-148..

6

Academia de la Magistratura

� Curso: Derecho aduanero.

Conceptuales Procedimentales Actitudinales

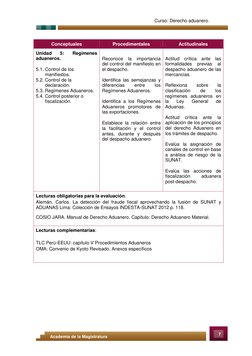

Unidad 5: Regímenes

aduaneros. Reconoce la importancia Actitud crítica ante las

del control del manifiesto en formalidades previas al

5.1. Control de los el despacho. despacho aduanero de las

manifiestos. mercancías.

5.2. Control de la Identifica las semejanzas y

declaración. diferencias entre los Reflexiona sobre la

5.3. Regímenes Aduaneros. Regímenes Aduaneros. clasificación de los

5.4. Control posterior o regímenes aduaneros en

fiscalización. Identifica a los Regímenes la Ley General de

Aduaneros promotores de Aduanas.

las exportaciones.

Actitud crítica ante la

Establece la relación entre aplicación de los principios

la facilitación y el control del derecho Aduanero en

antes, durante y después los trámites de despacho.

del despacho aduanero

Evalúa la asignación de

canales de control en base

a análisis de riesgo de la

SUNAT.

Evalúa las acciones de

fiscalización aduanera

post-despacho.

Lecturas obligatorias para la evaluación:

Alemán, Carlos. La detección del fraude fiscal aprovechando la fusión de SUNAT y

ADUANAS Lima: Colección de Ensayos INDESTA-SUNAT 2012 p. 118.

COSIO JARA. Manual de Derecho Aduanero. Capítulo: Derecho Aduanero Material.

Lecturas complementarias:

TLC Perú-EEUU: capítulo V Procedimientos Aduaneros

OMA: Convenio de Kyoto Revisado. Anexos específicos

7

Academia de la Magistratura

� Curso: Derecho aduanero.

Conceptuales Procedimentales Actitudinales

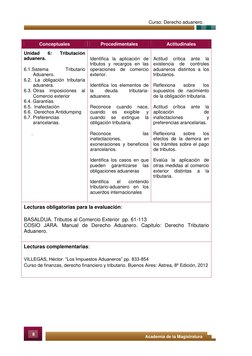

Unidad 6: Tributación

aduanera. Identifica la aplicación de Actitud crítica ante la

tributos y recargos en las existencia de controles

6.1.Sistema Tributario operaciones de comercio aduaneros distintos a los

Aduanero. exterior. tributarios.

6.2. La obligación tributaria

aduanera. Identifica los elementos de Reflexiona sobre los

6.3. Otras imposiciones al la deuda tributaria- supuestos de nacimiento

Comercio exterior aduanera. de la obligación tributaria.

6.4. Garantías.

6.5. Inafectación Reconoce cuando nace, Actitud crítica ante la

6.6. Derechos Antidumping cuando es exigible y aplicación de

6.7. Preferencias cuando se extingue la inafectaciones y

arancelarias. obligación tributaria. preferencias arancelarias.

. Reconoce las Reflexiona sobre los

inafectaciones, efectos de la demora en

exoneraciones y beneficios los trámites sobre el pago

arancelarios. de tributos.

Identifica los casos en que Evalúa la aplicación de

pueden garantizarse las otras medidas al comercio

obligaciones aduaneras exterior distintas a la

tributaria.

Identifica el contenido

tributario-aduanero en los

acuerdos internacionales

Lecturas obligatorias para la evaluación:

BASALDUA. Tributos al Comercio Exterior pp. 61-113

COSIO JARA. Manual de Derecho Aduanero. Capitulo: Derecho Tributario

Aduanero.

Lecturas complementarias:

VILLEGAS, Héctor. “Los Impuestos Aduaneros” pp. 833-854

Curso de finanzas, derecho financiero y tributario. Buenos Aires: Astrea, 8º Edición, 2012

8

Academia de la Magistratura

� Curso: Derecho aduanero.

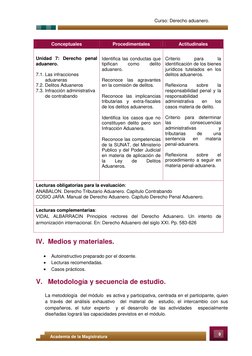

Conceptuales Procedimentales Actitudinales

Unidad 7: Derecho penal Identifica las conductas que Criterio para la

aduanero. tipifican como delito identificación de los bienes

aduanero. jurídicos tutelados en los

7.1. Las infracciones delitos aduaneros.

aduaneras Reconoce las agravantes

7.2. Delitos Aduaneros en la comisión de delitos. Reflexiona sobre la

7.3. Infracción administrativa responsabilidad penal y la

de contrabando Reconoce las implicancias responsabilidad

tributarias y extra-fiscales administrativa en los

de los delitos aduaneros. casos materia de delito.

Identifica los casos que no Criterio para determinar

constituyen delito pero son las consecuencias

Infracción Aduanera. administrativas y

tributarias de una

Reconoce las competencias sentencia en materia

de la SUNAT, del Ministerio penal-aduanera.

Publico y del Poder Judicial

en materia de aplicación de Reflexiona sobre el

la Ley de Delitos procedimiento a seguir en

Aduaneros. materia penal-aduanera.

Lecturas obligatorias para la evaluación:

ANABALON. Derecho Tributario Aduanero. Capítulo Contrabando

COSIO JARA. Manual de Derecho Aduanero. Capítulo Derecho Penal Aduanero.

Lecturas complementarias:

VIDAL ALBARRACIN Principios rectores del Derecho Aduanero. Un intento de

armonización internacional. En: Derecho Aduanero del siglo XXI. Pp. 583-626

IV. Medios y materiales.

Autoinstructivo preparado por el docente.

Lecturas recomendadas.

Casos prácticos.

V. Metodología y secuencia de estudio.

La metodología del módulo es activa y participativa, centrada en el participante, quien

a través del análisis exhaustivo del material de estudio, el intercambio con sus

compañeros, el tutor experto y el desarrollo de las actividades especialmente

diseñadas logrará las capacidades previstos en el módulo.

9

Academia de la Magistratura

� Curso: Derecho aduanero.

Se combina el aprendizaje a distancia con sesiones presenciales. Fase presencial:

Interactiva; con las siguientes técnicas: exposición y preguntas, lluvia de ideas, análisis

de casos, debates, argumentación oral. Fase no presencial: Lectura auto instructiva y

comunicación en red chat.

El Aula Virtual de la Academia de la Magistratura es el medio más

importante que utilizará a lo largo del desarrollo del módulo. A través de ella,

tendrá acceso a los diferentes materiales del módulo y podrá comunicarse con

sus compañeros y con el profesor que lo acompañará durante el proceso.

VI. Sistema de acompañamiento

Para el desarrollo de este módulo, el discente cuenta con el acompañamiento del

profesor especialista quien será el responsable de asesorarlo y orientarlo en los temas

de estudio, a la vez que dinamizarán la construcción del aprendizaje. Así también,

contarán con un coordinador quien estará en permanente contacto para atender los

intereses, inquietudes y problemas sobre los diversos temas, así como para la

orientación de las habilidades de estudio en la modalidad virtual.

VII. Sistema de evaluación.

Se ha diseñado un sistema de evaluación permanente, de manera que el discente pueda

ir reflexionando y cuestionando los diversos temas propuestos en el módulo.

A través de la Subdirección de Programas Académicos se le comunicara cada

componente evaluativo, oportunamente.

VIII. Bibliografía

ALEMAN, Carlos. La detección del fraude fiscal aprovechando la fusión de SUNAT y

ADUANAS En: Ensayos SUNAT 2012 p. 118

ALMAJANO GARCES y ALMAJANO PABLOS, José. Derecho Aduanero Madrid:

Ediciones Internacionales Universitarias, 1992. 392 pp.

ANABALON RAMIREZ, Carlos. Derecho Tributario Aduanero. -- Sto. Domingo R.D.:

Instituto de Capacitación Tributaria de la Secretaria de Estado de Finanzas, 1980.

270 p.

BASALDUA, Xavier. Derecho Aduanero. Buenos Aires: Editorial Abeledo Perrot,

1992. 559 pp.

BASALDUA, Ricardo Xavier. La Aduana: concepto y funciones esenciales y

contingentes. En: Revista de estudios aduaneros N° 18. Buenos Aires: Instituto

Argentino de Estudios aduaneros., 2007.

10

Academia de la Magistratura

� Curso: Derecho aduanero.

BASALDUA, Ricardo Xavier. Elementos de la regulación Aduanera internacional. En:

Materiales de la Jornada internacional de Derecho Aduanero AMCHAM-2013.

BASALDUA, Ricardo. “Importancia de la Jurisdicción Especializada en materia

Aduanera. Situación Argentina”. En: Memorias de la 7º y 8º Reunión Mundial de

Derecho Aduanero. México: Editorial ISEF, 2012 pp. 131-148..

BASALDUA, Xavier. Tributos al Comercio Exterior. Buenos Aires: Abeledo Perrot,

2011. 592 pp.

BOLOÑA BEHR, Políticas arancelarias en el Perú 1880-1980, Institutos de Economía

de Libre Mercado, Lima, 1985

CABANELLAS, Guillermo. DICCIONARIO ENCICLOPEDICO DE DERECHO USUAL.

Buenos Aires: Editorial Heliasta, 1981. XX Edición

CASTILLA, Manuel. Procedimientos Aduaneros. Lima: Seminario Internacional LA

ADUANA FRENTE AL SIGLO XXI. publicación del Proyecto BID-Aduanas

CORCUERA TORRES Amable. Las medidas cautelares que aseguran el cobro de la

deuda tributaria. Madrid: Editorial Marcial Pons, 1998

COSIO JARA, Fernando. Comentarios a la Ley General de Aduanas-Decreto

Legislativo 1053. Lima: Editorial Jurista, 2012. 1260 pp.

COSIO JARA, Fernando. Manual de Derecho Aduanero Lima: Editorial Rodhas,

2002. 786 pp.

COSIO JARA, Edgar Fernando. En Busca del despacho Aduanero en 48 horas: A

propósito de la vigencia del Decreto Legislativo 1053 en Revista Vectigalia Año 5

setiembre 2009

COSIO JARA, Edgar Fernando. La Simplificación de trámites aduaneros y el

Principio de facilitación del comercio en Reformas sobre Simplificación Administrativa

en Aduanas y Tributos. Lima: Colección de Ensayos Tributarios y Aduaneros

INDESTA-SUNAT 2013 pp. 27-59.

DARRITCHON, Luis. Código Aduanero de la República Argentina comentado.

Buenos Aires: Abeledo Perrot, 1982

DE JUANO, Manuel. CURSO DE FINANZAS Y DERECHO TRIBUTARIO. Parte

General.- Rosario: Ediciones Molachino, 1969, Segunda Edición Revisada, Ampliada

y Actualizada. Tomo II.

DROMI, Roberto. Derecho administrativo. Buenos Aires: Editorial Ciudad Argentina,

2001 9° edición

FERNANDEZ ROZAS, Juan Carlos. Sistema del Comercio Internacional. Madrid:

Civitas Ediciones, 2001

FLORES NOHESSELL, Miguel. Los Puertos del Perú. IEHMP, Lima 1986

HERMOSIN, Carlos. El Procedimiento Sancionador Tributario

HINOSTROZA MINGUEZ, Alberto, Procedimiento Coactivo. Lima: Ediciones

Jurídicas, Tercera Edición, 1996.

IBAÑEZ MANSILLA, Santiago. La valoración de las importaciones. Régimen

Tributario y Experiencia Internacional. Madrid: McGraw/Hill, 2002 pp. 416.

OMA: Marco Normativo para Asegurar y Facilitar el Comercio Global (Marco SAFE),

aprobado en 2005 bajo los auspicios de la Organización Mundial de Aduanas (junio

2005)

PARADA, Ramón. Derecho Administrativo 1 Parte General. Madrid: Marcial Pons

Editores, 2010. 702 pp.

PELECHA ZOZAYA. El Código Aduanero Comunitario y su aplicación en España.

Madrid: Marcial Pons, 1995

RHODE PONCE Andrés, "Academia Internacional de Derecho Aduanero", en AA.

VV. 4° Encuentro Iberoamericano de Derecho Aduanero, ISEF, México, 2008

11

Academia de la Magistratura

� Curso: Derecho aduanero.

ROHDE PONCE, Andrés. Los Tratados de Libre Comercio ponencia en VI Encuentro

Nacional Jurídico SUNAT, octubre 2009.

RUBIO CORREA, Marcial. Estudio de la Constitución Política de 1993.....tomo 3

SANCHEZ GONZALES, Ildefonso. Lo Aduanero y lo Arancelario: Su delimitación

conceptual. En: La Aduana Española ante la Empresa. Madrid: Instituto de Estudios

Fiscales 1994

SANDOVAL, Luis. Logística Internacional de Importaciones. Lima: Producciones

Gráficas Peruanas, 2002.

SERRA, Pedro. Observaciones y/o Recomendaciones sobre Procedimientos

Operativos Aduaneros. Callao: Proyecto BID-ADUANAS, 1994

TOPOLSKY, Jetzy. Metodología de la Historia. Madrid: Ediciones Cátedra, 1985.

THOMPON ARGUELLO. Joe Henry. Tipicidad e Imputabilidad del Delito Aduanero

En: Memorias del Primer Encuentro Iberoamericano de Derecho Aduanero.

Guadalajara: Ediciones ISEF, 2006

VALDES COSTA, Ramón. Curso de Derecho Tributario. Bogotá: Editorial Nomos,

1996

VALDEZ COSTA, Ramón. En "Principio de Igualdad de las partes en la Relación

Jurídica Tributaria", Revista del Instituto Peruano de Derecho Tributario, Volumen 21

diciembre 1991

VILLEGAS, Curso de Finanzas, Derecho Tributario y Financiero . Buenos Aires:

Editorial Astrea, 2002. 936 pp. 8ª. Edición

WITKER, José. “Principios y Estructura del GATT” En Revista UNAM N° 36.

ZIMIC EZCURRA, Fernando. El Fin de la Aduana. En Memorias del Primer

Encuentro Iberoamericano de Derecho Aduanero.

ZOLEZZI, Armando. "Constitución y Tributación", en: La Nueva Constitución y su

aplicación Legal - Nueve Ensayos críticos, Francisco Campodónico (compilador).

Lima: Centro de Investigación y Capacitación (CIC), 1980.

ZOLEZZI, Daniel. Valorar Tarea Jurídica. En: Memorias del Primer Encuentro

Iberoamericano de Derecho Aduanero. México: Ediciones Fiscales ISEF, mayo 2006

Internet:

Página web del ALCA: http//: alca-ftaa.iadb.org

Página web de ALADI: http//: www.aladi.org

Página web del Banco Interamericano de Desarrollo: www.iadb.org

Página web del Centro Interamericano de Administraciones Tributarias: www.ciat.org

Página web de la Comunidad Andina: www.comunidadandina.org

Página web de SUNAT-Perú: http:// www.sunat.gob.pe

Página web de la OMC: http://www.wto.org.

Página web de la OMA: http:// www.wcoomd.org/ie/index.html

Página web del Tribunal Constitucional: www.tc.gob.pe

Página web del Tribunal Fiscal: http://tribunal.mef.gob.pe/

Página web de la Unión Europea http://europa.eu.int/abc-es.htm

12

Academia de la Magistratura