También podría gustarte

- Proceso de CobranzasDocumento42 páginasProceso de CobranzasGabriel Alberto Bocanegra TapiaAún no hay calificaciones

- Trabajo .Documento31 páginasTrabajo .jose velascoAún no hay calificaciones

- Perrito CalienteDocumento10 páginasPerrito Calientezux eerAún no hay calificaciones

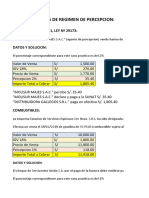

- Caso Practico Regimen de PercepcionDocumento5 páginasCaso Practico Regimen de PercepcionDeysi Thalia Lucas RamosAún no hay calificaciones

- Los 5 Mandamientos de La IglesiaDocumento8 páginasLos 5 Mandamientos de La IglesiaBrandon Antonio Culajay Agustín100% (4)

- Grigera, M. J. (2020) - Rol Del Síndico en El Concurso y en La QuiebraDocumento56 páginasGrigera, M. J. (2020) - Rol Del Síndico en El Concurso y en La QuiebraSheila JorgeAún no hay calificaciones

- Apunte División de Sociedades. Magister Tributario UDPDocumento55 páginasApunte División de Sociedades. Magister Tributario UDPIsmaelAún no hay calificaciones

- INSTRUCTIVO+FORM +120-v3Documento5 páginasINSTRUCTIVO+FORM +120-v3Rubén Darío Franco100% (1)

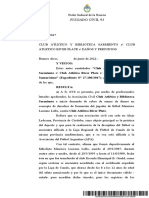

- Juzgado Civil 93Documento40 páginasJuzgado Civil 93Gonza OrellanoAún no hay calificaciones

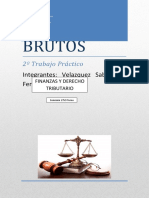

- TP - Ingresos BrutosDocumento34 páginasTP - Ingresos BrutosFernando Romero100% (1)

- Examen Final Derecho Empresarial IDocumento5 páginasExamen Final Derecho Empresarial ICteran TeranAún no hay calificaciones

- Carta de CompromisoDocumento3 páginasCarta de CompromisoJosè JulajujAún no hay calificaciones

- Ejercicios TimonelDocumento10 páginasEjercicios TimoneljoseAún no hay calificaciones

- Manual Auditoría FinancieraDocumento715 páginasManual Auditoría FinancieraMargoth Zegarra RomanAún no hay calificaciones

- Modelo de Las Diligencias de Aeptacion de HerenciaDocumento5 páginasModelo de Las Diligencias de Aeptacion de HerenciaMarisita2121Aún no hay calificaciones

- Alonso Cortes 1955, Miscelanea Vallisoletana 1Documento500 páginasAlonso Cortes 1955, Miscelanea Vallisoletana 1fusonegroAún no hay calificaciones

- Auditoria 2 B U21Documento233 páginasAuditoria 2 B U21Alejandro Rotundo100% (1)

- Usucapión de Automotores en El Código Civil y Comercial de LaDocumento5 páginasUsucapión de Automotores en El Código Civil y Comercial de LaPabloAún no hay calificaciones

- Anexo Liquidacion de SiniestrosDocumento2 páginasAnexo Liquidacion de SiniestrosCIDEVI ChileAún no hay calificaciones

- 41058294Documento38 páginas41058294Martin RojasAún no hay calificaciones

- Sociedad Comercial de Responsabilidad LimitadaDocumento4 páginasSociedad Comercial de Responsabilidad LimitadaFranklin Silva YarangaAún no hay calificaciones

- Cómo Practicar Una LiquidaciónDocumento11 páginasCómo Practicar Una LiquidaciónMaximiliano MederoAún no hay calificaciones

- Ganancias. La Imposición A La Renta Societaria y A Los Dividendos en La Ley 27430Documento8 páginasGanancias. La Imposición A La Renta Societaria y A Los Dividendos en La Ley 27430Lucas FuentesAún no hay calificaciones

- Actitudes Del DemandadoDocumento2 páginasActitudes Del Demandadoパトリシア ヒメネスAún no hay calificaciones

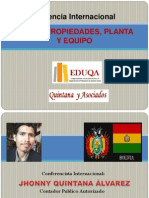

- NIC 16 Propiedades, Planta y Equipo PDFDocumento68 páginasNIC 16 Propiedades, Planta y Equipo PDFBrenda Seleme Benitez100% (1)

- Automotores - Usucapion - Codigo Civil y C PDFDocumento5 páginasAutomotores - Usucapion - Codigo Civil y C PDFRicardo LabatAún no hay calificaciones

- Introd A La Contabilidad SuperiorDocumento245 páginasIntrod A La Contabilidad Superiorbelenlu0% (1)

- Diccionario ContableDocumento42 páginasDiccionario ContablecfigueroaaranguizAún no hay calificaciones

- Modelo de Pérdidas Crediticias Esperadas de La NIIF 9Documento5 páginasModelo de Pérdidas Crediticias Esperadas de La NIIF 9Mario Stick Zabaleta AAún no hay calificaciones

- Normas Contables-1Documento86 páginasNormas Contables-1Spellinbyder MirandaAún no hay calificaciones

- FranciaDocumento17 páginasFranciaItzelita Quintero FeligAún no hay calificaciones

- Estados FinancierosDocumento17 páginasEstados FinancieroscolositaAún no hay calificaciones

- Guber Ii Casos PracticosDocumento7 páginasGuber Ii Casos PracticosAndrea Flores100% (1)

- Cómo Se Clasifican Los Estados FinancierosDocumento6 páginasCómo Se Clasifican Los Estados FinancierosJohn ReinaAún no hay calificaciones

- Calculos Renales TratamientoDocumento3 páginasCalculos Renales TratamientocionekjhuAún no hay calificaciones

- Caso Practico Tratamiento Tributario Contable de Las Diferencias Temporarias Originadas Por Las ExistenciasDocumento15 páginasCaso Practico Tratamiento Tributario Contable de Las Diferencias Temporarias Originadas Por Las ExistenciasRenzo GomitaAún no hay calificaciones

- Metodo de Ventas y Compras Omitidas Tercer ExamenDocumento29 páginasMetodo de Ventas y Compras Omitidas Tercer ExamenGina EuridiceAún no hay calificaciones

- Jurisprudencia de La Corte Suprema ArgentinaDocumento23 páginasJurisprudencia de La Corte Suprema ArgentinaSer OnoSerAún no hay calificaciones

- Punto de EquilibrioDocumento10 páginasPunto de EquilibrioLILIAN MICHEL TORRES MUÑOZAún no hay calificaciones

- Monografía Contabilidad IIDocumento22 páginasMonografía Contabilidad IIÁurea Rojas SoriaAún no hay calificaciones

- Proyecto de Inversión TruchasDocumento73 páginasProyecto de Inversión TruchasErwin Maldonado TaipeAún no hay calificaciones

- Asientos de Ajustes - 2017 - IiDocumento12 páginasAsientos de Ajustes - 2017 - IiAlexander GarciaAún no hay calificaciones

- 02 - Fallos SujetoDocumento4 páginas02 - Fallos SujetotanoAún no hay calificaciones

- Informacion Tributaria ComplementariaDocumento14 páginasInformacion Tributaria ComplementariaFATIMAAún no hay calificaciones

- Material de Apoyo Contabilidad Agricola IIDocumento51 páginasMaterial de Apoyo Contabilidad Agricola IIEdith Avila Denis0% (2)

- Analisis de Cuentas y SaldosDocumento4 páginasAnalisis de Cuentas y SaldosCata Godoy33% (3)

- Examen Final - SoluciónDocumento7 páginasExamen Final - SoluciónJair ChavezAún no hay calificaciones

- Ado249 Auditori I GuiaDocumento68 páginasAdo249 Auditori I GuiaJorakyAún no hay calificaciones

- Contabilidad de ONGDocumento10 páginasContabilidad de ONGJavier PradoAún no hay calificaciones

- El Costo Amortizado Como Criterio de Medición de Pasivos financieros-NIIF 9Documento2 páginasEl Costo Amortizado Como Criterio de Medición de Pasivos financieros-NIIF 9Leenin DominguezAún no hay calificaciones

- Proceso Contable Del LeasingDocumento2 páginasProceso Contable Del Leasingangie_8031Aún no hay calificaciones

- Contabilidad CompletaDocumento26 páginasContabilidad Completajhunnioreduardo17Aún no hay calificaciones

- Cartilla Detracciones PDFDocumento11 páginasCartilla Detracciones PDFJoan BogoAún no hay calificaciones

- Resumen Ley 843Documento6 páginasResumen Ley 843alexander carpioAún no hay calificaciones

- Pasivo - Contabilidad Superior - UNLPamDocumento37 páginasPasivo - Contabilidad Superior - UNLPamNaacho Clemente ClaveroAún no hay calificaciones

- Ajuste Por Inflacion Contable 28.03.2019 BNDocumento60 páginasAjuste Por Inflacion Contable 28.03.2019 BNAlex vazquezAún no hay calificaciones

- Ejemplo para Desarrollar Notas A Los Estados FinancierosDocumento7 páginasEjemplo para Desarrollar Notas A Los Estados FinancierosKiara ReyesAún no hay calificaciones

- A Responsabilidad Contador-Auditor-SindicoDocumento8 páginasA Responsabilidad Contador-Auditor-SindicoNeky DivinaAún no hay calificaciones

- 08 - AUDITORIA UNIDAD VIII (Responsabilidad)Documento9 páginas08 - AUDITORIA UNIDAD VIII (Responsabilidad)Víctor Ariel NavarroAún no hay calificaciones

- Responsabilidad Del AuditorDocumento4 páginasResponsabilidad Del Auditorestebangiubergia01Aún no hay calificaciones

- Unidad 7a RTDocumento31 páginasUnidad 7a RTFlorencia GarciaAún no hay calificaciones

- Importancia de La Revisoría Fiscal en ColombiaDocumento6 páginasImportancia de La Revisoría Fiscal en Colombialupe garciaAún no hay calificaciones

- Niff y El PcgeDocumento49 páginasNiff y El PcgeLinda LozanoAún no hay calificaciones

- Legislacion Auditorias ExternasDocumento5 páginasLegislacion Auditorias ExternasEydan D. AlbaAún no hay calificaciones

- Relación de Auditoria Interna y Auditoria ExternaDocumento4 páginasRelación de Auditoria Interna y Auditoria ExternaSebastian VastikAún no hay calificaciones

- API 3 Auditoria IIDocumento1 páginaAPI 3 Auditoria IISebastian VastikAún no hay calificaciones

- Auditoría en Ambientes Informatizados PDFDocumento7 páginasAuditoría en Ambientes Informatizados PDFSebastian VastikAún no hay calificaciones

- Examen 17 Junio 2019 Preguntas y RespuestasDocumento3 páginasExamen 17 Junio 2019 Preguntas y RespuestasSebastian VastikAún no hay calificaciones

- Normas Contables Argentinas e Internacionales PDFDocumento13 páginasNormas Contables Argentinas e Internacionales PDFSebastian VastikAún no hay calificaciones

- Actividad 4 M4 - ConsignaDocumento3 páginasActividad 4 M4 - ConsignaSebastian VastikAún no hay calificaciones

- TP 1Documento8 páginasTP 1Sebastian VastikAún no hay calificaciones

- API 2 - Auditoria 1Documento1 páginaAPI 2 - Auditoria 1Sebastian VastikAún no hay calificaciones

- Api4 Desarrollo EmprendedorDocumento2 páginasApi4 Desarrollo EmprendedorSebastian VastikAún no hay calificaciones

- Api 1 Auditoria 2Documento2 páginasApi 1 Auditoria 2Sebastian VastikAún no hay calificaciones

- tp3 EstadisticaDocumento5 páginastp3 EstadisticaSebastian VastikAún no hay calificaciones

- API 1estadistica IIDocumento2 páginasAPI 1estadistica IISebastian Vastik100% (1)

- 1er Parcial FormulacionyEPDocumento17 páginas1er Parcial FormulacionyEPSebastian VastikAún no hay calificaciones

- ObliacionesDocumento10 páginasObliacionesAstrid VivianaAún no hay calificaciones

- TCL A Empleador Comunicando Rechazo AltaDocumento1 páginaTCL A Empleador Comunicando Rechazo AltaMariel HerreraAún no hay calificaciones

- 2017-09-14Documento128 páginas2017-09-14Libertad de Expresión YucatánAún no hay calificaciones

- Listado EscuelasDocumento760 páginasListado EscuelasGabriela Gabuchi100% (1)

- Matriz Charlas Diarias Garcor 2017Documento17 páginasMatriz Charlas Diarias Garcor 2017Lina GiraldoAún no hay calificaciones

- RNG 2PDocumento8 páginasRNG 2Pwilliam sanchezAún no hay calificaciones

- Matriz Analisis U3Documento2 páginasMatriz Analisis U3teresa echevarriaAún no hay calificaciones

- COMBARRANQUILLADocumento5 páginasCOMBARRANQUILLABrandon HernandezAún no hay calificaciones

- Gdje Actividades Tema 4Documento2 páginasGdje Actividades Tema 4Eduardo Gomis MolineroAún no hay calificaciones

- Oficio de La Procuradora Ambiental Al Alcalde Dau, El 3 de Febrero de 2020Documento7 páginasOficio de La Procuradora Ambiental Al Alcalde Dau, El 3 de Febrero de 2020Carlos Enrique ArdilaAún no hay calificaciones

- Completo Prevision Contratos Verano Area 3Documento17 páginasCompleto Prevision Contratos Verano Area 3CarmenchuParraAún no hay calificaciones

- Licenciatura en Derecho: Sistema Penal Acusatorio y OralDocumento30 páginasLicenciatura en Derecho: Sistema Penal Acusatorio y OralRomi AlemanAún no hay calificaciones

- Inicio Del Proceso de DescentralizacionDocumento2 páginasInicio Del Proceso de DescentralizacionLuis GamalloAún no hay calificaciones

- Taller de El Contrato Social de Juan Jacobo RousseauDocumento3 páginasTaller de El Contrato Social de Juan Jacobo RousseauPaula Andrea Guerra MontañoAún no hay calificaciones

- Exercici Global Examen Comptabilitat HIECAL, S.A.Documento5 páginasExercici Global Examen Comptabilitat HIECAL, S.A.Gerard Ramírez PeñaAún no hay calificaciones

- Ética y Deontología en Investigación de MercadosDocumento23 páginasÉtica y Deontología en Investigación de MercadosDaniel Fumero LázaroAún no hay calificaciones

- Encuesta de Imagen e Intención de Voto.Documento29 páginasEncuesta de Imagen e Intención de Voto.Augusto TaglioniAún no hay calificaciones

- Contestacion de La DemandaDocumento6 páginasContestacion de La DemandasebastianAún no hay calificaciones

- Estatuto Organico de La Federacion de Oruro - 2022Documento14 páginasEstatuto Organico de La Federacion de Oruro - 2022Luis Enrique Beltran MeridaAún no hay calificaciones

- Busquemos Perlas Escondidas 4 Al 10 de NoviembreDocumento2 páginasBusquemos Perlas Escondidas 4 Al 10 de NoviembreChristian ViverosAún no hay calificaciones

- Ejercito Zapatista de Liberacion NacionalDocumento5 páginasEjercito Zapatista de Liberacion NacionalPapas Dani SalazarAún no hay calificaciones

- Cuadro Comparativo Constituciones de HondurasDocumento11 páginasCuadro Comparativo Constituciones de HondurasCARLOS ELIAZAR CHAVARRIA MANUELES0% (1)

- Solicitud de Apeo y DeslindeDocumento2 páginasSolicitud de Apeo y Deslindenefta jimenezAún no hay calificaciones

- Estupro Mediante Inexperiencia o ConfianzaDocumento11 páginasEstupro Mediante Inexperiencia o ConfianzaPaul PrietoAún no hay calificaciones

- 15 Respuestas para Explicarle A Los Chicos Por Qué Las Malvinas Son ArgentinasDocumento2 páginas15 Respuestas para Explicarle A Los Chicos Por Qué Las Malvinas Son ArgentinaspejotageAún no hay calificaciones

- Consejo de La Magistratura - Jurado de Enjuiciamiento. EchazúDocumento33 páginasConsejo de La Magistratura - Jurado de Enjuiciamiento. EchazúLuciaAún no hay calificaciones