También podría gustarte

- Ejecución de Acta de ConciliaciónDocumento5 páginasEjecución de Acta de ConciliaciónSergio Sernaque GonzalesAún no hay calificaciones

- Ensayo Valoracion de EmpresaDocumento3 páginasEnsayo Valoracion de EmpresaANETH LADRON DE GUEVARAAún no hay calificaciones

- Asignatura:: Contabilidad GubernamentalDocumento18 páginasAsignatura:: Contabilidad GubernamentalAlejandra TorresAún no hay calificaciones

- Memorial VistaDocumento11 páginasMemorial VistaKAREN DEYSI CANDELARIA UJPAN IXCAYAAún no hay calificaciones

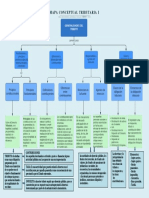

- Mapa Conceptual Generalidades de Tributos William Id 715574-1Documento1 páginaMapa Conceptual Generalidades de Tributos William Id 715574-1WILLIAM ANDRES GEMBUEL DAGUAAún no hay calificaciones

- Actividad 4 Piloto de Auditoría Tributaria Liquidación OficialDocumento9 páginasActividad 4 Piloto de Auditoría Tributaria Liquidación Oficialyeferson cruzAún no hay calificaciones

- Dsllo Módulo 2 - Ciencias NaturalesDocumento21 páginasDsllo Módulo 2 - Ciencias NaturalesIsabella Sierra67% (3)

- Desarrollo Modulo 1 QuimicaDocumento16 páginasDesarrollo Modulo 1 QuimicaIsabella Sierra50% (2)

- Achuya Vda de RipasDocumento10 páginasAchuya Vda de RipasSander Omar Bernaola TrilloAún no hay calificaciones

- Acción de Cobro de La DianDocumento5 páginasAcción de Cobro de La DianCarlos Mario Martinez RamoAún no hay calificaciones

- Desarrollo Modulo 1 Ciencias NaturalesDocumento22 páginasDesarrollo Modulo 1 Ciencias NaturalesIsabella Sierra100% (2)

- Dsllo Módulo 2 Ética y ValoresDocumento14 páginasDsllo Módulo 2 Ética y ValoresIsabella Sierra100% (1)

- Comparticion Infraestructura Telecomunicaciones - PerúDocumento18 páginasComparticion Infraestructura Telecomunicaciones - Perújuaki777-1Aún no hay calificaciones

- Desarrollo Modulo 1 InglesDocumento12 páginasDesarrollo Modulo 1 InglesIsabella Sierra100% (2)

- Plan de Acción para Brindar Estabilidad FinancieraDocumento10 páginasPlan de Acción para Brindar Estabilidad FinancieraSebastian QUINTERO MACHADOAún no hay calificaciones

- Actividad 5 - Plan de Acción para Brindar Estabilidad FinancieraDocumento8 páginasActividad 5 - Plan de Acción para Brindar Estabilidad FinancieraSandra Patricia PENA PLAZASAún no hay calificaciones

- Taller No 2 de Legislacion RetefuenteDocumento29 páginasTaller No 2 de Legislacion RetefuenteKARENAún no hay calificaciones

- Taller de Renta 4Documento2 páginasTaller de Renta 4Gitaniyo Riveros100% (1)

- Taller Sobre Conceptos Básicos Del Sistema Financiero ColombianoDocumento8 páginasTaller Sobre Conceptos Básicos Del Sistema Financiero Colombianosergio. salazar saavedraAún no hay calificaciones

- Taller de Procedimiento TributarioDocumento23 páginasTaller de Procedimiento TributarioSteffy CardozoAún no hay calificaciones

- Código de Ética, Buen Gobierno y Buena Conducta Empresarial de Sevicol LtdaDocumento32 páginasCódigo de Ética, Buen Gobierno y Buena Conducta Empresarial de Sevicol Ltdajuan rojaAún no hay calificaciones

- Cuadro Comparativo - Contabilidad EspecialDocumento5 páginasCuadro Comparativo - Contabilidad EspecialErika Alejandra Lozano100% (2)

- Actividad 7 Informe Sobre Las Dificultades y Los Problemas Al Calcular El EvaDocumento4 páginasActividad 7 Informe Sobre Las Dificultades y Los Problemas Al Calcular El Evamaira valenciaAún no hay calificaciones

- Brujula de EmocionesDocumento1 páginaBrujula de Emocionesubaldo antonioAún no hay calificaciones

- Actividad 2 - Caso de Contratación EstatalDocumento4 páginasActividad 2 - Caso de Contratación EstatalAngie Natalia Ramirez SalgadoAún no hay calificaciones

- Transacciones y Registros ContablesDocumento21 páginasTransacciones y Registros ContablesMartha OlayaAún no hay calificaciones

- Actividad Evaluativa 7 - Analisis FinancieroDocumento9 páginasActividad Evaluativa 7 - Analisis FinancieroDaisy Suheiry Quejada DuránAún no hay calificaciones

- Actividad 6 UniminutoDocumento21 páginasActividad 6 UniminutoDiego Andres CamachoAún no hay calificaciones

- Estados Financieros Almacenes Exito S.ADocumento7 páginasEstados Financieros Almacenes Exito S.Aangelica lopezAún no hay calificaciones

- Actividad 3 NominaDocumento14 páginasActividad 3 NominaLUIS CUELLARAún no hay calificaciones

- ContabilizacionDocumento7 páginasContabilizacionJimmy RicoAún no hay calificaciones

- Piloto de Auditoria Tributaria - GeneralidadesDocumento9 páginasPiloto de Auditoria Tributaria - Generalidadesmaicol monroyAún no hay calificaciones

- Actividad Estudio de Caso Sobre Vulneración de Derechos Fundamentales y Derechos HumanosDocumento2 páginasActividad Estudio de Caso Sobre Vulneración de Derechos Fundamentales y Derechos HumanosBeth Novey SchoenfeldAún no hay calificaciones

- Folleto Estados FinancierosDocumento5 páginasFolleto Estados FinancierosCristhian AriasAún no hay calificaciones

- Actividad 9Documento8 páginasActividad 9VALENTINA BORDAAún no hay calificaciones

- Función y Principios de Los Estados FinancierosDocumento1 páginaFunción y Principios de Los Estados FinancierosKaren Yaritza SOLANO PERDOMOAún no hay calificaciones

- PARTE 6 Manual de Contabilidad Gubernamental ICBFDocumento49 páginasPARTE 6 Manual de Contabilidad Gubernamental ICBFKatherine MartínezAún no hay calificaciones

- Contabilidad 5 ACTIVIDAD 2Documento6 páginasContabilidad 5 ACTIVIDAD 2Maria Jose ReyesAún no hay calificaciones

- Formato Practica Profesional IDocumento22 páginasFormato Practica Profesional IDayan Ximena GONZALEZ HERNANDEZAún no hay calificaciones

- Desarrollo Empresarial Colombiano, Act 5Documento8 páginasDesarrollo Empresarial Colombiano, Act 5CamilaAún no hay calificaciones

- Caso El GomeroDocumento26 páginasCaso El GomeroEdgar Barrios ZeladaAún no hay calificaciones

- Manual de Contabilidad Gubernamental para Una Entidad PúblicaDocumento3 páginasManual de Contabilidad Gubernamental para Una Entidad PúblicaJulians Camilo SAENZ RODRIGUEZAún no hay calificaciones

- Niif para Pymes - Actividad Evaluativa Modulo 4Documento11 páginasNiif para Pymes - Actividad Evaluativa Modulo 4Margarita Cardona GutierrezAún no hay calificaciones

- Finanzas Corporativas Actividad 3Documento12 páginasFinanzas Corporativas Actividad 3Yuly Alvarado0% (2)

- Taller No.1 Deber de Declarar 2020Documento5 páginasTaller No.1 Deber de Declarar 2020Natalia GraciaAún no hay calificaciones

- Actividad 2 - Funciones y Responsabilidades Del Revisor FiscalDocumento4 páginasActividad 2 - Funciones y Responsabilidades Del Revisor FiscalANDRES CAMILO GOMZALEZ GARCIAAún no hay calificaciones

- Actividad 4 Recuperación de CarteraDocumento4 páginasActividad 4 Recuperación de CarteraJUAN ESTEBAN OSPINA LAGUNAAún no hay calificaciones

- Actividad 4-Sintesis Legislacion TributariaDocumento15 páginasActividad 4-Sintesis Legislacion Tributariacatalina barretoAún no hay calificaciones

- Informe de Auditoria de Obligaciones FinancierasDocumento3 páginasInforme de Auditoria de Obligaciones FinancierasJulian Andres Quiroga BallenAún no hay calificaciones

- Crédito Mercantil AdquiridoDocumento8 páginasCrédito Mercantil Adquiridoelvira molinaAún no hay calificaciones

- Actividad 7 Analisis FinancieroDocumento8 páginasActividad 7 Analisis FinancieroKaren Alejandra Ramos zapataAún no hay calificaciones

- Quiz Tributaria ALEX GRANADOS OJODocumento6 páginasQuiz Tributaria ALEX GRANADOS OJOLeidi Julieth Gualtero BernalAún no hay calificaciones

- Caracteristicas de Una Entidad FinancieraDocumento6 páginasCaracteristicas de Una Entidad FinancieraCarolina CorreaAún no hay calificaciones

- Actividad 3 - Actividad Evaluativa Portafolio Elección de Un Problema Ético en El Ámbito OrganizacionalDocumento3 páginasActividad 3 - Actividad Evaluativa Portafolio Elección de Un Problema Ético en El Ámbito OrganizacionalAylin Johaira Beltran HincapieAún no hay calificaciones

- Actividad 3 ELECTIVA CPC Toma de DecisionesDocumento13 páginasActividad 3 ELECTIVA CPC Toma de DecisionesLina Leyton100% (1)

- Estudio de Casos Sobre Compensaciones, Devoluciones y Otros EventosDocumento6 páginasEstudio de Casos Sobre Compensaciones, Devoluciones y Otros EventosAhernandez Ospina0% (2)

- Actividad # 4 Segunda Entrega Analisis de La Toma de Decisiones de La Vent de IsagenDocumento18 páginasActividad # 4 Segunda Entrega Analisis de La Toma de Decisiones de La Vent de IsagenYeraldin MARTINEZ ANCHICO100% (1)

- Generalidades Contribuyente RentaDocumento23 páginasGeneralidades Contribuyente RentaJuan Camilo Mendoza RamosAún no hay calificaciones

- Actividad 8 Electiva FinalDocumento6 páginasActividad 8 Electiva FinalKevin Rafael PEDRAZA CALDERONAún no hay calificaciones

- Actividad 5 Revisoria FiscalDocumento8 páginasActividad 5 Revisoria FiscalLeidy Daniela CARMONA BALLESTEROSAún no hay calificaciones

- Informe Sobre Obligaciones TributariasDocumento6 páginasInforme Sobre Obligaciones TributariasAndrea ReinaAún no hay calificaciones

- Grupo # 6 - Tarea Semana # 6 - Electiva CPC - Contabilidades EspecialesDocumento7 páginasGrupo # 6 - Tarea Semana # 6 - Electiva CPC - Contabilidades Especialesalejandra villarragaAún no hay calificaciones

- Actividad 3 Contabilidad IVDocumento5 páginasActividad 3 Contabilidad IVLuiyith LebazaAún no hay calificaciones

- Problematicas para Calcular El Eva, Uaidi Y El Costo Promedio Del CapitalDocumento3 páginasProblematicas para Calcular El Eva, Uaidi Y El Costo Promedio Del CapitalBustamante Lisi0% (1)

- Gestión ContinuadaDocumento2 páginasGestión ContinuadaPamela JaraAún no hay calificaciones

- ACTIVIDAD 2 ElectivaDocumento8 páginasACTIVIDAD 2 ElectivaMaicol PatiñoAún no hay calificaciones

- Actividad 2 Procedimiento TributarioDocumento5 páginasActividad 2 Procedimiento TributarioYusenys Maria FABRA PADILLAAún no hay calificaciones

- Herramienta de Gerencia Financiera - Cementos Argos EntregableDocumento74 páginasHerramienta de Gerencia Financiera - Cementos Argos EntregableIngrid Catalina ESPITIA SILVAAún no hay calificaciones

- Cuestionario Rentas y ComplemetariosDocumento12 páginasCuestionario Rentas y ComplemetariosJuan SebastianAún no hay calificaciones

- Economia y Salud Mapa ConceptualDocumento6 páginasEconomia y Salud Mapa ConceptualIsabella SierraAún no hay calificaciones

- Linea de TiempoDocumento4 páginasLinea de TiempoIsabella SierraAún no hay calificaciones

- Derecho de Las Mujeres Indígenas y Afrodescendientes A Los Servicios de Salud Sexual y ReproductivaDocumento8 páginasDerecho de Las Mujeres Indígenas y Afrodescendientes A Los Servicios de Salud Sexual y ReproductivaIsabella SierraAún no hay calificaciones

- Riesgos LaboralesDocumento6 páginasRiesgos LaboralesIsabella SierraAún no hay calificaciones

- Linea de Tiempo Momentos Historicos Sobre La Equidad de GeneroDocumento5 páginasLinea de Tiempo Momentos Historicos Sobre La Equidad de GeneroIsabella SierraAún no hay calificaciones

- Cuestionario de Satisfacción Sobre Arroz RoaDocumento2 páginasCuestionario de Satisfacción Sobre Arroz RoaIsabella SierraAún no hay calificaciones

- Catedra Virtual Derecho - Programa de La MateriaDocumento4 páginasCatedra Virtual Derecho - Programa de La MateriaPenelope SchwarzeAún no hay calificaciones

- Sentencia Emolumentos EstacionamientosDocumento12 páginasSentencia Emolumentos EstacionamientosNADHEZDA GONZALEZAún no hay calificaciones

- Guia de Asociaciones 2 EdiciónDocumento210 páginasGuia de Asociaciones 2 EdiciónGreygargoyleAún no hay calificaciones

- DescargarDocumento108 páginasDescargarJose manuel Gomez vecerraAún no hay calificaciones

- Contrato IncoifedDocumento71 páginasContrato IncoifedJaime de la MoraAún no hay calificaciones

- Resolución No 1986 Del 13 de Noviembre de 2020Documento5 páginasResolución No 1986 Del 13 de Noviembre de 2020danielfpedrazaAún no hay calificaciones

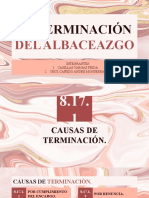

- 2.4 Terminación: Del AlbaceazgoDocumento27 páginas2.4 Terminación: Del AlbaceazgoAndrea Monserrat Cruz CañedoAún no hay calificaciones

- Requisitos para ImportarDocumento3 páginasRequisitos para ImportarSteven CarreñoAún no hay calificaciones

- Formalismo JuridicoDocumento1 páginaFormalismo JuridicoCristobal Moraga MuñozAún no hay calificaciones

- NRZ105 - EP Instalaciones Privadas Generadores BT - v1 PDFDocumento24 páginasNRZ105 - EP Instalaciones Privadas Generadores BT - v1 PDFRafa MedinaAún no hay calificaciones

- Colonias Populares Con Alto Indice de DelincuenciaDocumento7 páginasColonias Populares Con Alto Indice de DelincuencializzieAún no hay calificaciones

- Deber de Termodinamica 2Documento13 páginasDeber de Termodinamica 2Christian QuispilemaAún no hay calificaciones

- Sanciones Aplicables A Los Funcionarios PúblicosDocumento3 páginasSanciones Aplicables A Los Funcionarios Públicosangela perezAún no hay calificaciones

- Solcitud CursoDocumento11 páginasSolcitud CursoLino Vilchez CoicoAún no hay calificaciones

- Contrato de Arrendamiento en ColombiaDocumento11 páginasContrato de Arrendamiento en Colombiaabogadojuan50% (2)

- Derecho Civil y Código CivilDocumento18 páginasDerecho Civil y Código CivilElieth Conde vargasAún no hay calificaciones

- Nacimiento Del Narcotráfico en ColombiaDocumento4 páginasNacimiento Del Narcotráfico en ColombiaFernando Esteban Caycedo SantosAún no hay calificaciones

- Acta Constitutiva y Estatutos de Una Fundacion de Los AbuelosDocumento7 páginasActa Constitutiva y Estatutos de Una Fundacion de Los AbuelosJaclyn Simpson100% (1)

- Acuerdo Completo y Suficiente 01Documento3 páginasAcuerdo Completo y Suficiente 01Sonia Carrizo ArancibiaAún no hay calificaciones

- Manual de Seleccion de Magistrados y Jueces PDFDocumento8 páginasManual de Seleccion de Magistrados y Jueces PDFSonia Rubio PadillaAún no hay calificaciones

- Vencedores o VencidosDocumento2 páginasVencedores o VencidosJessenia Gamarra PaniaguaAún no hay calificaciones

- 05-02-2018 Proveidos de CierreDocumento3 páginas05-02-2018 Proveidos de CierreIngenieriaAún no hay calificaciones

- Jurisprudencia 2018-GARCETE Augusto Francisco S Recurso de CasaciónDocumento31 páginasJurisprudencia 2018-GARCETE Augusto Francisco S Recurso de CasaciónEstudio Alvarezg AsociadosAún no hay calificaciones

- Mineduc DNTH 2020 01901 MDocumento3 páginasMineduc DNTH 2020 01901 MGabriel Calderon100% (2)

- DERECHO PROCESAL CIVIL II ExposicionDocumento21 páginasDERECHO PROCESAL CIVIL II ExposicionSonia Felix HurtadoAún no hay calificaciones

- Primera Clase Medicina Legal-20233Documento8 páginasPrimera Clase Medicina Legal-20233Luis Lopez100% (1)