También podría gustarte

- Análisis práctico de ISR: Personas físicas y moralesDe EverandAnálisis práctico de ISR: Personas físicas y moralesAún no hay calificaciones

- Planificacion Fiscal Tesis My BuenaDocumento83 páginasPlanificacion Fiscal Tesis My BuenaHernan Federico Mendez100% (1)

- Mapa Conceptual Del PeiDocumento1 páginaMapa Conceptual Del PeiMaria Juliana Palacios Palacios60% (5)

- Sistema Nacional de ContabilidadDocumento40 páginasSistema Nacional de ContabilidadjesicaAún no hay calificaciones

- Contabilidad GubernamentalDocumento16 páginasContabilidad GubernamentalMaryrosa VicenteAún no hay calificaciones

- Principio de Funcionamiento de Un Generador ElectricoDocumento19 páginasPrincipio de Funcionamiento de Un Generador Electricojordan3llicaAún no hay calificaciones

- Monografía Final-Sistema de DetraccionesDocumento27 páginasMonografía Final-Sistema de DetraccionesMarcio ArceAún no hay calificaciones

- Segunda Entrega IvaDocumento11 páginasSegunda Entrega IvaluisAún no hay calificaciones

- Auditoria Tributaria NP Sem 03 WaDocumento32 páginasAuditoria Tributaria NP Sem 03 WaErick Herrera SaldañaAún no hay calificaciones

- Act 5 2parte Revisoria Fiscal-Portafolio-SarlaftDocumento7 páginasAct 5 2parte Revisoria Fiscal-Portafolio-SarlaftLaura JimenezAún no hay calificaciones

- Administracinfederaldeingresospblicos 110627084044 Phpapp02Documento26 páginasAdministracinfederaldeingresospblicos 110627084044 Phpapp02Maria Paula Rey MendezAún no hay calificaciones

- Evasión Tributaria en El PerúDocumento45 páginasEvasión Tributaria en El PerúdacallerAún no hay calificaciones

- Informe de Control InternoDocumento8 páginasInforme de Control InternoNelly MercedesAún no hay calificaciones

- Principales Fuesntes Del SeniatDocumento7 páginasPrincipales Fuesntes Del Seniatluisarevalo12Aún no hay calificaciones

- Sistema Tributario King Kong LamabayecanoDocumento75 páginasSistema Tributario King Kong LamabayecanoMariseli Diaz MarinAún no hay calificaciones

- Peru 2003 - Tributacion On Line - en Busca de Una Mayor Equidad ContributivaDocumento24 páginasPeru 2003 - Tributacion On Line - en Busca de Una Mayor Equidad ContributivaEddy Gonzales RaezAún no hay calificaciones

- EnsayoDocumento9 páginasEnsayoSimriArevaloAún no hay calificaciones

- Taller Evaluativo Eje 1. Etica y Responsabilidad SocialDocumento20 páginasTaller Evaluativo Eje 1. Etica y Responsabilidad SocialCesar Augusto CalderonAún no hay calificaciones

- 1 Introduccion Al Sistema de Contabilidad GubernamentalDocumento6 páginas1 Introduccion Al Sistema de Contabilidad GubernamentalGeorgina Acosta ZabalaAún no hay calificaciones

- Entrega Actividad 22 Sep.Documento5 páginasEntrega Actividad 22 Sep.JAZMINAún no hay calificaciones

- Organismos Rectores de La Contabilidad y AuditoriaDocumento11 páginasOrganismos Rectores de La Contabilidad y AuditoriakarinaAún no hay calificaciones

- Tarea II Segundo ParcialDocumento9 páginasTarea II Segundo ParcialFernando Ramirez YanesAún no hay calificaciones

- AUDITORÍA GubernamentalDocumento95 páginasAUDITORÍA GubernamentalRuben SandovalAún no hay calificaciones

- Conceptos Basicos Nia 315 Conocimeinto de La EntidadDocumento3 páginasConceptos Basicos Nia 315 Conocimeinto de La EntidadAmii Gnio OAún no hay calificaciones

- Instituto Técnico "Ensec": Contaduria GeneralDocumento12 páginasInstituto Técnico "Ensec": Contaduria GeneralEmanuel Gutiérrez GutiérrezAún no hay calificaciones

- Sat 1Documento4 páginasSat 1Luis Miguel Mitchell GarduñoAún no hay calificaciones

- Organismos Rectores de Contabilidad y AuditoriaDocumento7 páginasOrganismos Rectores de Contabilidad y AuditoriaJuan ChachaAún no hay calificaciones

- MANUAL de Fiscalizacion Tributaria MTQCDocumento65 páginasMANUAL de Fiscalizacion Tributaria MTQCmilagros tatianaAún no hay calificaciones

- S.I.I Vayan Haciendo El Power Point Con Respecto A Esto!!!!Documento17 páginasS.I.I Vayan Haciendo El Power Point Con Respecto A Esto!!!!kuki82087Aún no hay calificaciones

- Entrega Final 3 Auditoria Financiera PDFDocumento34 páginasEntrega Final 3 Auditoria Financiera PDFJKLETRASAún no hay calificaciones

- ORGANIGRAMADocumento7 páginasORGANIGRAMAOscar M. SuarezAún no hay calificaciones

- Imforme FinalDocumento13 páginasImforme Finalmarisol narvaezAún no hay calificaciones

- 1 Semana DT2 - 2019-I Procedimientos TributariosDocumento62 páginas1 Semana DT2 - 2019-I Procedimientos TributariosElizabeth PGAún no hay calificaciones

- 006 - Medicion - de - La - Implementacion - Del - SCI - en (LECTURA)Documento42 páginas006 - Medicion - de - La - Implementacion - Del - SCI - en (LECTURA)willy Gómez ApazaAún no hay calificaciones

- El Control Interno y La TributacionDocumento27 páginasEl Control Interno y La TributacionZaire GómezAún no hay calificaciones

- Plan Estrategico Institucional 2016-2020Documento27 páginasPlan Estrategico Institucional 2016-2020Eduardo Del AguilaAún no hay calificaciones

- Guia - de - Autoevaluacion para Las Admon TributariasDocumento46 páginasGuia - de - Autoevaluacion para Las Admon TributariasArturo Cortés GonzálezAún no hay calificaciones

- Segundo Parcial Contabilidades EspecialesDocumento3 páginasSegundo Parcial Contabilidades Especialesjose luis parada niñoAún no hay calificaciones

- Auditoria InformaticaDocumento13 páginasAuditoria InformaticaYennifer OjedaAún no hay calificaciones

- Manual AuditoríaDocumento37 páginasManual AuditoríaSabri MartsantAún no hay calificaciones

- La SUNAT Dentro de La Organización Del Estado V2Documento37 páginasLa SUNAT Dentro de La Organización Del Estado V2dennisAún no hay calificaciones

- CEMEXDocumento17 páginasCEMEXbrisa marina ruiz felixAún no hay calificaciones

- El Control Interno Tributario y El Riesgo FiscalDocumento16 páginasEl Control Interno Tributario y El Riesgo FiscalCarolina Urdaneta100% (1)

- P.titulo Juan Ignacio Rev Cacr 26-12-2018Documento26 páginasP.titulo Juan Ignacio Rev Cacr 26-12-2018constanza cortesAún no hay calificaciones

- Ensayo El Sistema de Tesorería en La Red de Salud San IgnacioDocumento21 páginasEnsayo El Sistema de Tesorería en La Red de Salud San IgnacioCarlosDavilaAún no hay calificaciones

- Actividad 3.1 Parte DidactivaDocumento10 páginasActividad 3.1 Parte DidactivaJesus Samuel Berlanga AmbrizAún no hay calificaciones

- Sistema de Informacion ContableDocumento30 páginasSistema de Informacion ContableMagaly Geraldine Ayala CórdovaAún no hay calificaciones

- Trabajo Monografico Carlos ValeraDocumento21 páginasTrabajo Monografico Carlos ValeraCarlos Junior valera tamaniAún no hay calificaciones

- T-I-Magu 020-2019 Evaluación Del Proceso de Control Interno en Las Entidades Del Sector PúblicoDocumento57 páginasT-I-Magu 020-2019 Evaluación Del Proceso de Control Interno en Las Entidades Del Sector PúblicoDanna yamile Herrera choqueAún no hay calificaciones

- Presentacion Revisoria FiscalDocumento37 páginasPresentacion Revisoria FiscalJorge Andres Afanador PorrasAún no hay calificaciones

- Regulaciones en El PeruDocumento12 páginasRegulaciones en El PeruMARILYM INGA ALTMIRANOAún no hay calificaciones

- Contabilidad GeneralDocumento11 páginasContabilidad GeneralJean Paul PereaAún no hay calificaciones

- Control InternoDocumento15 páginasControl InternoNicol TorresAún no hay calificaciones

- 1.3 Contabilidad de Costos Final Version ImpresiónDocumento22 páginas1.3 Contabilidad de Costos Final Version ImpresiónJean C Condoy MayónAún no hay calificaciones

- Integridad y Prevencion de La CorrupDocumento38 páginasIntegridad y Prevencion de La CorrupivanAún no hay calificaciones

- Organizacion de La SUNATDocumento31 páginasOrganizacion de La SUNATshekspier55100% (26)

- Presentación, Parte I, Unidad IDocumento84 páginasPresentación, Parte I, Unidad Ijose luisAún no hay calificaciones

- Conosimientos PreviosDocumento14 páginasConosimientos Previosmikecrack crackAún no hay calificaciones

- Trabajo Grupal Final Terminado - Legislación LaboralDocumento13 páginasTrabajo Grupal Final Terminado - Legislación LaboralRenato ApfataAún no hay calificaciones

- Informe Final para RPCF 2023Documento8 páginasInforme Final para RPCF 2023ronaldodorado765Aún no hay calificaciones

- Trabajo Practico #2 - Modulo 2 1178Documento3 páginasTrabajo Practico #2 - Modulo 2 1178Alex Ticona FloresAún no hay calificaciones

- Investigacion de Las NifDocumento93 páginasInvestigacion de Las NifCris CamachoAún no hay calificaciones

- SEÑOR DIRECTOR REGIONAL DE TRABAJO Zonia BorradorDocumento2 páginasSEÑOR DIRECTOR REGIONAL DE TRABAJO Zonia BorradorSumi MedranoAún no hay calificaciones

- DECLARACION JURADA Percy GamboaDocumento1 páginaDECLARACION JURADA Percy GamboaSumi MedranoAún no hay calificaciones

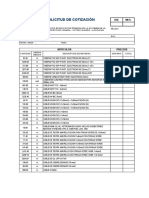

- Cotizacion MetalicoDocumento7 páginasCotizacion MetalicoSumi MedranoAún no hay calificaciones

- Esquema Del Informe de Intervencion Social 2021-01Documento7 páginasEsquema Del Informe de Intervencion Social 2021-01Sumi MedranoAún no hay calificaciones

- Cotizacion SanitDocumento5 páginasCotizacion SanitSumi MedranoAún no hay calificaciones

- Tareo - 2021 FebreroDocumento7 páginasTareo - 2021 FebreroSumi MedranoAún no hay calificaciones

- Fichas de Aplicacion Mes de Mayo OkDocumento14 páginasFichas de Aplicacion Mes de Mayo OkSumi MedranoAún no hay calificaciones

- COTIZ. ElectricaDocumento8 páginasCOTIZ. ElectricaSumi MedranoAún no hay calificaciones

- Formatos Maria Parado de BellidoDocumento16 páginasFormatos Maria Parado de BellidoSumi MedranoAún no hay calificaciones

- Libro Diario Formato Simplificado 5.2Documento35 páginasLibro Diario Formato Simplificado 5.2Sumi MedranoAún no hay calificaciones

- Rendicion JURADO INGENIEROSDocumento3 páginasRendicion JURADO INGENIEROSSumi MedranoAún no hay calificaciones

- Ingles AstridDocumento1 páginaIngles AstridSumi MedranoAún no hay calificaciones

- INFORME DE AUDITORIA DE CUMPLIMIENTO - Correcto - MARGARETDocumento24 páginasINFORME DE AUDITORIA DE CUMPLIMIENTO - Correcto - MARGARETSumi MedranoAún no hay calificaciones

- Cómo Era La Familia RomanaDocumento1 páginaCómo Era La Familia RomanaSumi Medrano0% (1)

- Causas y Soluciones de La Congestión Vehicular en LimaDocumento2 páginasCausas y Soluciones de La Congestión Vehicular en LimaSumi MedranoAún no hay calificaciones

- ChoclitoDocumento40 páginasChoclitoSumi MedranoAún no hay calificaciones

- Trabajo GrupalDocumento2 páginasTrabajo GrupalSumi MedranoAún no hay calificaciones

- Ismael Cerda - Trabajo de Suficiencia Profesional - Titulo Profesional - 2019Documento232 páginasIsmael Cerda - Trabajo de Suficiencia Profesional - Titulo Profesional - 2019Ross SegoviaAún no hay calificaciones

- Informe de PatiDocumento5 páginasInforme de PatimoisesAún no hay calificaciones

- Artes Plasticas 2021Documento15 páginasArtes Plasticas 2021The PipotsAún no hay calificaciones

- Anexo Mapa de Identificación Unadista Reto 2Documento9 páginasAnexo Mapa de Identificación Unadista Reto 2Javi AcostaAún no hay calificaciones

- Sesión 01 - Cuarto de Secundaria - Artes PlásticasDocumento2 páginasSesión 01 - Cuarto de Secundaria - Artes PlásticasAldair ONAún no hay calificaciones

- 11° MATEMATICA II Per PDFDocumento6 páginas11° MATEMATICA II Per PDFCristopher GaviriaAún no hay calificaciones

- Quiz 3 Ingeniería de Las TelecomunicacionesDocumento53 páginasQuiz 3 Ingeniería de Las Telecomunicacionesjotarica100% (1)

- Pérdidas en TuberíasDocumento26 páginasPérdidas en TuberíasJosue GomezAún no hay calificaciones

- Presentacion WorkflowDocumento10 páginasPresentacion Workflowjhonp120Aún no hay calificaciones

- Capitulo 1 PND 4 Marco PublicoDocumento32 páginasCapitulo 1 PND 4 Marco PublicoIDEAS MEDICINA by ArthurAún no hay calificaciones

- Español Quinto Grado Libro para El AlumnoDocumento21 páginasEspañol Quinto Grado Libro para El Alumnodarksoul69Aún no hay calificaciones

- Angiogenesis y HematogenesisDocumento26 páginasAngiogenesis y HematogenesisMayra Elizabeth Quiroz Florián100% (1)

- Estudio de CasoDocumento8 páginasEstudio de CasoJorge OAún no hay calificaciones

- SecuencimetroDocumento7 páginasSecuencimetroJoel :v0% (1)

- Escuela y ComunidadDocumento10 páginasEscuela y ComunidadAlexandra FloresAún no hay calificaciones

- Examen ParcialDocumento2 páginasExamen ParcialElizabeth Cipriano PeredaAún no hay calificaciones

- Simulador 2Documento11 páginasSimulador 2Lorena Domitila Abad ViejóAún no hay calificaciones

- Renny OttolinaDocumento3 páginasRenny Ottolinadive blancoAún no hay calificaciones

- La Irrazonable Efectividad de La Hipótesis de Budyko para El Balance HídricoDocumento2 páginasLa Irrazonable Efectividad de La Hipótesis de Budyko para El Balance HídricoCarlos MAún no hay calificaciones

- Cuestionario Capitulo 3-11Documento2 páginasCuestionario Capitulo 3-11Ormuz SIAún no hay calificaciones

- GUÍA - Conectar PC A TVDocumento10 páginasGUÍA - Conectar PC A TVMarco A. Hidalgo MolinaAún no hay calificaciones

- BIOETICADocumento10 páginasBIOETICAAbel M. Soto TaquireAún no hay calificaciones

- Freelance - Paid Media - RecomendacionesDocumento10 páginasFreelance - Paid Media - RecomendacionesanalaurazanottiAún no hay calificaciones

- Tesis Acuerdos Plenarios PDFDocumento608 páginasTesis Acuerdos Plenarios PDFJesse AllenAún no hay calificaciones

- Zapatas CombinadasDocumento7 páginasZapatas CombinadasHarbergh Parra GuzmanAún no hay calificaciones

- Funciones Estadisticas de ExcelDocumento9 páginasFunciones Estadisticas de ExcelKarina Goyes MuñozAún no hay calificaciones

- Estructura Organizacional GloriaDocumento1 páginaEstructura Organizacional GloriaDiana Perea SamillanAún no hay calificaciones