También podría gustarte

- 3-El Sistema de Presupuesto en El SiafDocumento19 páginas3-El Sistema de Presupuesto en El Siafelix bayomer guevara marinAún no hay calificaciones

- 3-El Sistema de Tesoreria en El SiafDocumento22 páginas3-El Sistema de Tesoreria en El SiafIvan Rimarachin HerreraAún no hay calificaciones

- Planif y Ppto PRESUPUESTO PARTICIPATIVO 2023 YARUSDocumento9 páginasPlanif y Ppto PRESUPUESTO PARTICIPATIVO 2023 YARUSRoy Walter MapaeAún no hay calificaciones

- Pia San Nicolas 2023Documento11 páginasPia San Nicolas 2023SANDRA MELISSA JULCA CASTILLOAún no hay calificaciones

- TEMA CIERRE PRESUPUESTO GuberrDocumento5 páginasTEMA CIERRE PRESUPUESTO Guberrhuanca.surco.mirianAún no hay calificaciones

- Informe #01 de La Val #01 - HuascarDocumento36 páginasInforme #01 de La Val #01 - HuascarCristian Durand DurandAún no hay calificaciones

- 103 - Informe CongresoDocumento3 páginas103 - Informe CongresoAnthony Castillo ReyesAún no hay calificaciones

- Diapositiva N 05 Ejecucion Presupuestal Cpc. Jobvito Flores MarinosDocumento38 páginasDiapositiva N 05 Ejecucion Presupuestal Cpc. Jobvito Flores MarinosMagaly Del Carpio HuarcayaAún no hay calificaciones

- Formato5a 6 VIASDocumento7 páginasFormato5a 6 VIASCornejo Justo JudithAún no hay calificaciones

- VAL CONTRACTUAL #v01 DICIEMBREDocumento11 páginasVAL CONTRACTUAL #v01 DICIEMBREEDDY JAREKAún no hay calificaciones

- Cronograma de EjecucionDocumento42 páginasCronograma de EjecucionSaúl Saúl SaúlAún no hay calificaciones

- ExportacionDocumento45 páginasExportacionEdmon A. Chacon ArnadoAún no hay calificaciones

- Informe-912 - 2022-12-05 Conformidad de ServicioDocumento2 páginasInforme-912 - 2022-12-05 Conformidad de ServicioRaul Corimanya BeltranAún no hay calificaciones

- Cronograma Valorizado AceleradoDocumento58 páginasCronograma Valorizado AceleradoSaúl Saúl SaúlAún no hay calificaciones

- Descripción Del Programa Y Subprograma: Aragua San CasimiroDocumento15 páginasDescripción Del Programa Y Subprograma: Aragua San CasimiroMercys de RodríguezAún no hay calificaciones

- Informe Tecnico Drenaje Conquistadores FinalDocumento11 páginasInforme Tecnico Drenaje Conquistadores FinalFrank Daniel Quincho AntayAún no hay calificaciones

- Gestion de Obras Publicas - t2Documento27 páginasGestion de Obras Publicas - t2Nelson Terrones RuizAún no hay calificaciones

- Piramide de Kelsen - Regulación Normalización y Planeación ContableDocumento32 páginasPiramide de Kelsen - Regulación Normalización y Planeación ContableANA MARIA GONZALEZ PEÑAAún no hay calificaciones

- Manifiesto de Gasto GeneralDocumento49 páginasManifiesto de Gasto GeneralBRIAN LUIS MANZANARES FLORESAún no hay calificaciones

- Periodo 2019 - 2020 Periodo 2019 - 2020Documento1 páginaPeriodo 2019 - 2020 Periodo 2019 - 2020Wilfredo Gilmer Paredes CcenteAún no hay calificaciones

- Concesion Muni Lima Nov23Documento51 páginasConcesion Muni Lima Nov23Janeth JesúsAún no hay calificaciones

- Informe de Enero 2021 EcoDocumento122 páginasInforme de Enero 2021 EcoHernan CONDORI CRUZAún no hay calificaciones

- Requerimientos G-I-2018Documento12 páginasRequerimientos G-I-2018COEP LA MAR-Yudil Atao bonifacioAún no hay calificaciones

- Eeff Insind 2019Documento16 páginasEeff Insind 2019Contador PublicoAún no hay calificaciones

- Caratula FichaDocumento3 páginasCaratula FichaTeresa NelsonAún no hay calificaciones

- Analisis AdendaDocumento4 páginasAnalisis Adendahector cruzAún no hay calificaciones

- CONTABILIDAD GUBERNAMENTAL ANALISIS PRESUPUESTAL NC SandraDocumento15 páginasCONTABILIDAD GUBERNAMENTAL ANALISIS PRESUPUESTAL NC SandraJhonatan MoeAún no hay calificaciones

- 1.val #01-Resumen-1Documento6 páginas1.val #01-Resumen-1Javier Capcha CastillonAún no hay calificaciones

- 9.1. Sap Actualizacion Terceros FR.26.11.06.2021Documento1 página9.1. Sap Actualizacion Terceros FR.26.11.06.2021sergio acevedoAún no hay calificaciones

- BlockDocumento151 páginasBlockJeidy Yuliza PCAún no hay calificaciones

- Vecindario Somos TodosDocumento27 páginasVecindario Somos TodosJose Carbajal LabrinAún no hay calificaciones

- Ejecucion Presupuestaria de Gastos e Ingresos 2020Documento14 páginasEjecucion Presupuestaria de Gastos e Ingresos 2020marielaAún no hay calificaciones

- Solucionario Examen Adm FinancieraDocumento81 páginasSolucionario Examen Adm FinancieradeisyAún no hay calificaciones

- Kuwait OctubrDocumento34 páginasKuwait OctubrGabriel Vasquez GonzalesAún no hay calificaciones

- Presupuesto Analitico DEDUCTIVOS 03 COSTO DIRECTODocumento14 páginasPresupuesto Analitico DEDUCTIVOS 03 COSTO DIRECTOToñito de OzambellaAún no hay calificaciones

- Resolucion de Aprobacion de ExpedienteDocumento3 páginasResolucion de Aprobacion de ExpedienteFrancis Delgado RAún no hay calificaciones

- Informe Mensual MarhDocumento110 páginasInforme Mensual MarhFz LlanosAún no hay calificaciones

- Informe #009 Informe Financiero - Pre LiquidacionDocumento1 páginaInforme #009 Informe Financiero - Pre LiquidacionGabrielito J. C. RamosAún no hay calificaciones

- Terminos de Referencia Conciliaciones Bancarias.Documento2 páginasTerminos de Referencia Conciliaciones Bancarias.jose angel castillo riosAún no hay calificaciones

- Catalogo de Cuentas de Cooperativas-69Documento2 páginasCatalogo de Cuentas de Cooperativas-69Carlos Ramos ChacónAún no hay calificaciones

- Cuenta Nombre Nivel Btipo Aanalitica Amarre DebeDocumento102 páginasCuenta Nombre Nivel Btipo Aanalitica Amarre DebeJackelyn RamirezAún no hay calificaciones

- Ejercicio Saldo Presupuestal Ep-01 2016Documento12 páginasEjercicio Saldo Presupuestal Ep-01 2016HENRI MEJIA VILCHEZAún no hay calificaciones

- Presentación Alcance Funcional CSJ Agosto 13Documento18 páginasPresentación Alcance Funcional CSJ Agosto 13Francisco Lopez Medal100% (1)

- Requerimiento GeneralDocumento32 páginasRequerimiento GeneralLuis TejadaAún no hay calificaciones

- Informe de Evaluacion Financiera Ajustado Lic - 10593Documento28 páginasInforme de Evaluacion Financiera Ajustado Lic - 10593julian briceñoAún no hay calificaciones

- Municipalidad Provincial de SatipoDocumento18 páginasMunicipalidad Provincial de SatipoJJ EnriquezAún no hay calificaciones

- Presentacion Ucsm Vrs 2Documento68 páginasPresentacion Ucsm Vrs 2MOISES LUIGI CARNERO CANALESAún no hay calificaciones

- Pavimento Calle Puerto AristaDocumento46 páginasPavimento Calle Puerto AristaMilo_17Aún no hay calificaciones

- CurriculumDocumento139 páginasCurriculumFernando TejadaAún no hay calificaciones

- Exp. Tecnico de La Colonia Jardines Del SurDocumento36 páginasExp. Tecnico de La Colonia Jardines Del Surluis.moguel28Aún no hay calificaciones

- Plan de Ctas Bancario UrpDocumento8 páginasPlan de Ctas Bancario UrpDiego Salas CotaquispeAún no hay calificaciones

- H. Ayuntamiento Municipal Constitucional Zitlala, Gro. 2015 - 2018Documento3 páginasH. Ayuntamiento Municipal Constitucional Zitlala, Gro. 2015 - 2018Mauro VázquezAún no hay calificaciones

- T RI2 PMDocumento376 páginasT RI2 PMJoaquín Ram Singh MartínezAún no hay calificaciones

- Fabrica Peruana Eternit SaDocumento7 páginasFabrica Peruana Eternit SaSintia Carrasco PadillaAún no hay calificaciones

- HJBHBHSBJHJHDocumento75 páginasHJBHBHSBJHJHHonatan Chalco ValenzuelaAún no hay calificaciones

- Informe Del Supervisor de ObraDocumento21 páginasInforme Del Supervisor de ObraEdgar CollazosAún no hay calificaciones

- GLOSADocumento2 páginasGLOSAMelisita SilvaAún no hay calificaciones

- REQ. 003. - Implementos de Proteccion y Prevencion COVID-19Documento3 páginasREQ. 003. - Implementos de Proteccion y Prevencion COVID-19Jose Pacheco VizaAún no hay calificaciones

- Modelo de Informe de Liquidación Financiera de Obra Por Administración DirectaDocumento9 páginasModelo de Informe de Liquidación Financiera de Obra Por Administración DirectaJhonatan Miranda ChavarriaAún no hay calificaciones

- Los tributos medioambientales y la protección del agua en ColombiaDe EverandLos tributos medioambientales y la protección del agua en ColombiaAún no hay calificaciones

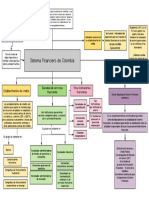

- Mapa ConceptualDocumento1 páginaMapa ConceptuallauraruaAún no hay calificaciones

- Anexo-Paso 4-106013 - 84Documento68 páginasAnexo-Paso 4-106013 - 84Daniela ZamoraAún no hay calificaciones

- Libro de Ejercicios - El Dinero Según YoDocumento49 páginasLibro de Ejercicios - El Dinero Según Yolalo mendez100% (1)

- Tarifas y Comisiones Scotia CoolDocumento2 páginasTarifas y Comisiones Scotia Coolpanesillo149Aún no hay calificaciones

- Trabajo ElectivaDocumento43 páginasTrabajo ElectivaPaola Sandrith Castillo G.Aún no hay calificaciones

- Curso de Marketing Completo Con PLRDocumento82 páginasCurso de Marketing Completo Con PLRKevin Job ZevallosAún no hay calificaciones

- PreguntasDocumento4 páginasPreguntasDaniela LopezAún no hay calificaciones

- Cuestionario U-IVDocumento2 páginasCuestionario U-IVIvan QuirogaAún no hay calificaciones

- PDF Doc E001 15620605625615Documento1 páginaPDF Doc E001 15620605625615Cristian Rogeer Ortega AliagaAún no hay calificaciones

- Diagnóstico Financiero. El Análisis Del Primer VistazoDocumento11 páginasDiagnóstico Financiero. El Análisis Del Primer VistazoLeandro PaceAún no hay calificaciones

- Estafa BancariaDocumento10 páginasEstafa BancariajhosepAún no hay calificaciones

- Evaluacion Tema 4 Matematicas FinancierasDocumento4 páginasEvaluacion Tema 4 Matematicas FinancierashugoAún no hay calificaciones

- AnnnlisisndencasonGA3 ATA 2Documento12 páginasAnnnlisisndencasonGA3 ATA 2dahiana morenoAún no hay calificaciones

- Comprobantes de EgresoDocumento10 páginasComprobantes de EgresoLauraSilva100% (1)

- Taller HorizontalDocumento3 páginasTaller Horizontaldaniel stif lemos valdesAún no hay calificaciones

- FOVAPROADocumento53 páginasFOVAPROAMiguel Angel Olvera GarciaAún no hay calificaciones

- Reexpresion de Estados FinancierosDocumento15 páginasReexpresion de Estados FinancierosBYRON ANTONIO OSORIO DE PAZAún no hay calificaciones

- Escuela MonetaristaDocumento8 páginasEscuela Monetaristaangie de los riosAún no hay calificaciones

- Debe HaberDocumento13 páginasDebe HaberGabriela MillaAún no hay calificaciones

- Norma Tecnica NTC Colombiana 805Documento60 páginasNorma Tecnica NTC Colombiana 805Carolina MoralesAún no hay calificaciones

- SECCIÓN 11 Instrumentos Financieros VEN-NIIF PARA PYMESDocumento30 páginasSECCIÓN 11 Instrumentos Financieros VEN-NIIF PARA PYMESGabriela SangronisAún no hay calificaciones

- Archivos-Resolucion Empresa Princesa INCDocumento6 páginasArchivos-Resolucion Empresa Princesa INCAlberto RevolorioAún no hay calificaciones

- CONTRATODocumento11 páginasCONTRATOJorge Adrian Moyado VazquezAún no hay calificaciones

- Informe Técnico Fundamentos de FinanzasDocumento5 páginasInforme Técnico Fundamentos de FinanzasJeyson ValentinAún no hay calificaciones

- Matematica Financiera Clase 2Documento58 páginasMatematica Financiera Clase 2pcastrillon886Aún no hay calificaciones

- Texto de Finanzas Corporativas Opción 2 (Ejercicios)Documento21 páginasTexto de Finanzas Corporativas Opción 2 (Ejercicios)Esteban MoronAún no hay calificaciones

- Practica DinaDocumento8 páginasPractica DinaEstefania MamaniAún no hay calificaciones

- Trueque y MonedaDocumento6 páginasTrueque y MonedaAndrimar BermudezAún no hay calificaciones

- GE - TALLER - SEGUNDO - CORTE - Revisión Del Intento Jhosep Erik LealDocumento12 páginasGE - TALLER - SEGUNDO - CORTE - Revisión Del Intento Jhosep Erik LealJHOSEP ERIK LEAL RIVERAAún no hay calificaciones

- Cap. 1 Nivel WappDocumento61 páginasCap. 1 Nivel WappjenAún no hay calificaciones