También podría gustarte

- PRESUPUESTODocumento7 páginasPRESUPUESTOWilson FernandezAún no hay calificaciones

- Calculo de CostosDocumento14 páginasCalculo de CostosjoelromeroperesAún no hay calificaciones

- Integracion de Areas Semana 11Documento10 páginasIntegracion de Areas Semana 11Jun Hasegawa LeonAún no hay calificaciones

- EVIDENCIA 3 Costos y PresupuestoDocumento9 páginasEVIDENCIA 3 Costos y Presupuesto46812264Aún no hay calificaciones

- Laboratorio 7 Y 8 COSTOS Y PUNTO EQUILIBRIO (1) Terminar Gruo22222Documento19 páginasLaboratorio 7 Y 8 COSTOS Y PUNTO EQUILIBRIO (1) Terminar Gruo22222Alexander GarciaAún no hay calificaciones

- Esquema de Proyecto ProductivoDocumento4 páginasEsquema de Proyecto ProductivoRoger Atalaya Vásquez100% (1)

- Unidad II - Analisis - Informe 18.11.19Documento19 páginasUnidad II - Analisis - Informe 18.11.19Adamo ZdAún no hay calificaciones

- Costo Volumen Utilidad, Punto de Equilibrio (Presentación Final)Documento20 páginasCosto Volumen Utilidad, Punto de Equilibrio (Presentación Final)keila delgado sanchezAún no hay calificaciones

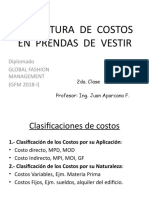

- Estructura Costos Prendas - Clase 2da 2018 IDocumento24 páginasEstructura Costos Prendas - Clase 2da 2018 IJuan AparcanaAún no hay calificaciones

- Plan Financiero Basico - Plantilla - FDocumento4 páginasPlan Financiero Basico - Plantilla - FDavid Clark CaceresAún no hay calificaciones

- Balance General y de ResultadosDocumento3 páginasBalance General y de ResultadosMedalid QuishuAún no hay calificaciones

- Adn Emprendedor - Grupo 01Documento8 páginasAdn Emprendedor - Grupo 01Anyela RomeroAún no hay calificaciones

- Modelo Desarrollo CostosDocumento14 páginasModelo Desarrollo CostosZHARIK ANDREA INES DOMINGUEZ RUIZAún no hay calificaciones

- Balance GeneralDocumento16 páginasBalance GeneralRicardo VerasteguiAún no hay calificaciones

- GRUPO 8 - Gestion EmpresarialDocumento23 páginasGRUPO 8 - Gestion EmpresarialMANUEL ALEJANDRO VIGO RUIZAún no hay calificaciones

- Trabajo Final - Formulacion y Evaluacion de Proyectos g4Documento11 páginasTrabajo Final - Formulacion y Evaluacion de Proyectos g4Luis ValleAún no hay calificaciones

- Copia de REPRESENTACION - V - BARRIENTOS - EE - FFDocumento3 páginasCopia de REPRESENTACION - V - BARRIENTOS - EE - FFdervy villegas castilloAún no hay calificaciones

- 3.4. SolverDocumento28 páginas3.4. Solverdiego raulAún no hay calificaciones

- Costitos 3era PCDocumento6 páginasCostitos 3era PCSantiago Santa Cruz100% (1)

- FINAL EXPOSICIÓN Plan de Negocios DeliDocumento14 páginasFINAL EXPOSICIÓN Plan de Negocios DeliKattyAún no hay calificaciones

- Gestión FinancieraDocumento4 páginasGestión FinancieraCielo 1620Aún no hay calificaciones

- Semana 8 - Ta2 CTS-1Documento4 páginasSemana 8 - Ta2 CTS-1Aldo VLAún no hay calificaciones

- Evaluacion CrediticiaDocumento9 páginasEvaluacion CrediticiaCAROLAún no hay calificaciones

- Pedidos DeliveryDocumento9 páginasPedidos DeliveryMylenaSantosCornejo0% (1)

- A1 - Analisis FinancieroDocumento8 páginasA1 - Analisis FinancieroMARICRUZ SILVA AGUIRREAún no hay calificaciones

- Solucionario Guía Práctica #09Documento5 páginasSolucionario Guía Práctica #09GIANPAUL RAUL OSORIO MAURICIOAún no hay calificaciones

- Aa2 Pensamiento LogicoDocumento4 páginasAa2 Pensamiento LogicoPeter Espinoza Chira100% (1)

- DPE-Estado de ResultadosDocumento17 páginasDPE-Estado de ResultadosBilly VegaAún no hay calificaciones

- 2188-Examen Parcial FormatoDocumento9 páginas2188-Examen Parcial FormatoCetpro MpdbAún no hay calificaciones

- Caso Practico Semana 7 - AulaaDocumento7 páginasCaso Practico Semana 7 - AulaaLizet VillanuevaAún no hay calificaciones

- Plantilla FinanciamientoDocumento5 páginasPlantilla FinanciamientoDayana Mora PinoAún no hay calificaciones

- Costos - Punto de EquilibrioDocumento11 páginasCostos - Punto de EquilibrioFrecia RSAún no hay calificaciones

- Presupuesto de Capacitacion en ExcelDocumento8 páginasPresupuesto de Capacitacion en ExcelzempiternoAún no hay calificaciones

- Sesión14 Caso Práctico DesarrolladoDocumento7 páginasSesión14 Caso Práctico DesarrolladoNataly GutierrezAún no hay calificaciones

- Estados Financieros SalchiTru - EFDocumento18 páginasEstados Financieros SalchiTru - EFJuan Plasencia100% (1)

- Estructura Inversión InicialDocumento7 páginasEstructura Inversión InicialElin Valerio ReyesAún no hay calificaciones

- Estructura de Costo y Cotizacion Servicio de La MarinaDocumento6 páginasEstructura de Costo y Cotizacion Servicio de La MarinaEduardo Tonino Chavez GaytanAún no hay calificaciones

- Paltiquilla 2.0Documento17 páginasPaltiquilla 2.0Gabriel Borda ArmasAún no hay calificaciones

- Esquema de Comisiones Operaciones Abril 2023Documento10 páginasEsquema de Comisiones Operaciones Abril 2023Maryori SalazarAún no hay calificaciones

- Unidad II - Analisis - Informe 2.12.19 - Porcentaje, Ratios Y EvaluacionDocumento15 páginasUnidad II - Analisis - Informe 2.12.19 - Porcentaje, Ratios Y EvaluacionAdamo ZdAún no hay calificaciones

- Gastos TangiblesDocumento27 páginasGastos TangiblesTIFANNY MARIEH LOBOS GUTIERREZAún no hay calificaciones

- UntitledDocumento3 páginasUntitledWalt QLAún no hay calificaciones

- Macro PresupuestoDocumento39 páginasMacro PresupuestoRaul Chuquilín MalcaAún no hay calificaciones

- Trabajo de Campo 15Documento1 páginaTrabajo de Campo 15Yulisa Maira Delgado VasquezAún no hay calificaciones

- 1831 - Solución EL 01 CostosDocumento5 páginas1831 - Solución EL 01 CostosLucero SandraAún no hay calificaciones

- Plantilla para Elaborar Un Plan FinancieroDocumento3 páginasPlantilla para Elaborar Un Plan FinancierojaimefloresfuentesAún no hay calificaciones

- Plantillade Costosde Inicioy ExpansionDocumento3 páginasPlantillade Costosde Inicioy ExpansionGABRIELA BOERO MANFREDIAún no hay calificaciones

- Costos 300Documento21 páginasCostos 300LilyAún no hay calificaciones

- Costeo y Proforma FinalDocumento3 páginasCosteo y Proforma FinalTefiixiitah Romero OrtizAún no hay calificaciones

- Taller - BasicoDocumento38 páginasTaller - BasicoJulissa ZavalaAún no hay calificaciones

- Semana 5 CASODocumento8 páginasSemana 5 CASODavid ReyesAún no hay calificaciones

- Trabajo Final Del Curso - Economía - ExposiciónDocumento38 páginasTrabajo Final Del Curso - Economía - ExposiciónlucasAún no hay calificaciones

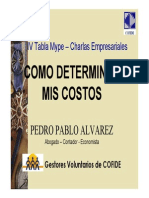

- Determinacion de Costos Pedro AlvarezDocumento0 páginasDeterminacion de Costos Pedro AlvarezJoel DiazAún no hay calificaciones

- La Empresa ORELLANA SAC Dedicada A La Producción y Comercialización de ArándanosDocumento3 páginasLa Empresa ORELLANA SAC Dedicada A La Producción y Comercialización de ArándanosManuel JAún no hay calificaciones

- CasoExamFinal 000Documento4 páginasCasoExamFinal 000Yasmin Castro BustamanteAún no hay calificaciones

- Presupuesto Maestro Empresa GuderDocumento16 páginasPresupuesto Maestro Empresa GuderKevin AndersonAún no hay calificaciones

- Caso Aplicativo Pasteleria Doña Cata 1Documento8 páginasCaso Aplicativo Pasteleria Doña Cata 1Fransherling Castillo CabreraAún no hay calificaciones

- Deily LopezDocumento11 páginasDeily LopezWendy Chacon MarquinaAún no hay calificaciones

- Una Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasDe EverandUna Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasCalificación: 5 de 5 estrellas5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Triptico Eder 2Documento2 páginasTriptico Eder 2Wilson FernandezAún no hay calificaciones

- Sesión de Clase N°5Documento2 páginasSesión de Clase N°5Wilson FernandezAún no hay calificaciones

- 5° FICHA DE REFORZA - SESIÓN 5y6 EXP.3Documento7 páginas5° FICHA DE REFORZA - SESIÓN 5y6 EXP.3Wilson FernandezAún no hay calificaciones

- 5° Ficha de Aplicación-Sesión6 Exp.3Documento4 páginas5° Ficha de Aplicación-Sesión6 Exp.3Wilson FernandezAún no hay calificaciones

- Sesión de Clase N°16Documento6 páginasSesión de Clase N°16Wilson FernandezAún no hay calificaciones

- Diploma de Honor 2022Documento1 páginaDiploma de Honor 2022Wilson FernandezAún no hay calificaciones

- La Placa MadreDocumento11 páginasLa Placa MadreWilson FernandezAún no hay calificaciones

- EMPRESADocumento10 páginasEMPRESAWilson FernandezAún no hay calificaciones

- Emprendimiento-Manejo de ConflictosDocumento12 páginasEmprendimiento-Manejo de ConflictosWilson FernandezAún no hay calificaciones

- Herramientas para Mantenimiento de PCDocumento4 páginasHerramientas para Mantenimiento de PCWilson Fernandez100% (1)

- Normas de CableadoDocumento2 páginasNormas de CableadoWilson Fernandez100% (1)

- Sucesiones GráficasDocumento2 páginasSucesiones GráficasWilson Fernandez100% (3)

- Smart ArtDocumento2 páginasSmart ArtWilson FernandezAún no hay calificaciones

- Instalacion Windows 10 - 2019 - VOL2 PDFDocumento4 páginasInstalacion Windows 10 - 2019 - VOL2 PDFWilson FernandezAún no hay calificaciones

- Relleno de ObjetosDocumento1 páginaRelleno de ObjetosWilson FernandezAún no hay calificaciones

- OrganigramasDocumento2 páginasOrganigramasWilson FernandezAún no hay calificaciones

- Reglamento InternoDocumento62 páginasReglamento InternoWilson FernandezAún no hay calificaciones

- Hardware de ComputadoraDocumento39 páginasHardware de ComputadoraWilson FernandezAún no hay calificaciones

- Corrales VF PDFDocumento154 páginasCorrales VF PDFpaola hanco arosquipaAún no hay calificaciones

- Curso FI - Template PharmaDocumento328 páginasCurso FI - Template PharmaAlexAún no hay calificaciones

- Iso 22000 - 2018 Inocuidad de Los Alimentos PDFDocumento22 páginasIso 22000 - 2018 Inocuidad de Los Alimentos PDFCamiloA.BurgosAún no hay calificaciones

- Actividad Evaluativa Eje 4 Procesos Industriales 1Documento13 páginasActividad Evaluativa Eje 4 Procesos Industriales 1Laura Manrique SepulvedaAún no hay calificaciones

- Dafo Gap 2-1Documento2 páginasDafo Gap 2-1John Zuñiga QuirozAún no hay calificaciones

- La Desesperación Por Ser Feliz: Por José Luis Juresa y Alexandra KohanDocumento9 páginasLa Desesperación Por Ser Feliz: Por José Luis Juresa y Alexandra KohanMartincho090909Aún no hay calificaciones

- Listado de Cursos Gratuitos de I.A.Documento7 páginasListado de Cursos Gratuitos de I.A.Carlos Andres PintoAún no hay calificaciones

- Copia de Informe - Técnico - 09062021 - VF2Documento81 páginasCopia de Informe - Técnico - 09062021 - VF2Juan David CristanchoAún no hay calificaciones

- Actividad 8 - ExcelDocumento15 páginasActividad 8 - ExcelNATALIA RAMIREZ URREA0% (1)

- Guia#1 de Estadistica Grupo BDocumento32 páginasGuia#1 de Estadistica Grupo BLuismiguel 9878rubimedinahdAún no hay calificaciones

- NL20240501Documento88 páginasNL20240501miguelAún no hay calificaciones

- Tipos de Impuestos Aplicables en VenezuelaDocumento3 páginasTipos de Impuestos Aplicables en VenezuelaJose FigueroaAún no hay calificaciones

- Caso Práctico - Capitulos #7 - 9: Desarrollo Organizacional Y Comportamiento OrganizacionalDocumento14 páginasCaso Práctico - Capitulos #7 - 9: Desarrollo Organizacional Y Comportamiento OrganizacionalPedro L. SantosAún no hay calificaciones

- Buro Comercial Centanario Trabajo FinalDocumento276 páginasBuro Comercial Centanario Trabajo FinalJuan CarvalloAún no hay calificaciones

- Formatos Del Manual Perpec para DistribuirDocumento32 páginasFormatos Del Manual Perpec para DistribuirEdgard Fernando Nontol PastorAún no hay calificaciones

- Malla Curricular Ug Ingenieria Agroindustrial 2020-1-1597078373Documento1 páginaMalla Curricular Ug Ingenieria Agroindustrial 2020-1-1597078373Cesar Lescano rodriguezAún no hay calificaciones

- Derechos Reales Dudosos e IntermediosDocumento16 páginasDerechos Reales Dudosos e IntermediosAharhel Ferrer100% (1)

- 2 Caracterización de ProcesoDocumento1 página2 Caracterización de ProcesoRafael VasquezAún no hay calificaciones

- Gestion Laboral, Prevensión de Riesgos y Relaciones LaboralesDocumento54 páginasGestion Laboral, Prevensión de Riesgos y Relaciones LaboralesJesus Reynaldo Pascual PachecoAún no hay calificaciones

- Curriculum HVDocumento2 páginasCurriculum HVHector Alfonso Valdes RojasAún no hay calificaciones

- 1 Lectura Principios Del Mantenimiento y Seguridad IndustrialDocumento13 páginas1 Lectura Principios Del Mantenimiento y Seguridad Industrialvic.hugol2006Aún no hay calificaciones

- PD fff03 PDFDocumento22 páginasPD fff03 PDFfroa100pre100% (1)

- Clase4 pdf1Documento20 páginasClase4 pdf1diego fernando orejuela alvarezAún no hay calificaciones

- Gmail - Recibo de Su Pago A NOVEX, S.ADocumento3 páginasGmail - Recibo de Su Pago A NOVEX, S.ABenny TorresAún no hay calificaciones

- Matriz DofaDocumento18 páginasMatriz Dofaml6636139Aún no hay calificaciones

- TEMA 10. Personalidad y Estilos de VidafDocumento52 páginasTEMA 10. Personalidad y Estilos de VidafPauAún no hay calificaciones

- 2 Actividad de Aprendizaje S3Documento3 páginas2 Actividad de Aprendizaje S3Axel DiazAún no hay calificaciones

- Análisis de Caso PrácticoDocumento12 páginasAnálisis de Caso PrácticoAlejandra Loor PlazaAún no hay calificaciones

- FORMATO REGISTRO CONTRIBUYENTE Y-O Agente de RETEICA FUSAGASUGA - SignedDocumento3 páginasFORMATO REGISTRO CONTRIBUYENTE Y-O Agente de RETEICA FUSAGASUGA - SignedtranscarfcsasAún no hay calificaciones

- Ieral OkDocumento221 páginasIeral OksmontiverosAún no hay calificaciones