También podría gustarte

- Ejercicios Pagina 420 Gestión de CalidadDocumento11 páginasEjercicios Pagina 420 Gestión de CalidadJennifer Lopez71% (7)

- Manual General de Operaciones Grand GroupDocumento60 páginasManual General de Operaciones Grand GroupVictorAhmadSolisUgarte67% (3)

- Lista de Chequeo - COSO - SEM09Documento123 páginasLista de Chequeo - COSO - SEM09Diego Sebastian Santiago SangamaAún no hay calificaciones

- Solucion de Evaluacion Nic 2 InventariosDocumento4 páginasSolucion de Evaluacion Nic 2 InventariosIsaac MerinoAún no hay calificaciones

- SENTENCIASDocumento6 páginasSENTENCIASDEISSYAún no hay calificaciones

- Actividad Evaluativa - Final (Estudiantes)Documento4 páginasActividad Evaluativa - Final (Estudiantes)Nathaly Renteria MelukAún no hay calificaciones

- Dictamen FavorableDocumento8 páginasDictamen FavorablecarolinaAún no hay calificaciones

- Guia para Implementar Con Éxito Un Modelo de Auditoria ContinuaDocumento4 páginasGuia para Implementar Con Éxito Un Modelo de Auditoria ContinuaLinaMariaMacias0311100% (2)

- AX-3 Conocimiento Del ClienteDocumento4 páginasAX-3 Conocimiento Del ClienteFRED ZAMORAAún no hay calificaciones

- Mapa Mental Código de ÉticaDocumento1 páginaMapa Mental Código de ÉticaALejandra Valencia100% (6)

- AuditorÍa Integral Nueva VisionDocumento3 páginasAuditorÍa Integral Nueva Visionapi-3710234100% (3)

- Trabajo InterbolsaDocumento4 páginasTrabajo InterbolsaLaura CastroAún no hay calificaciones

- Auditoría y AseguramientoDocumento9 páginasAuditoría y AseguramientoJuan OrozcoAún no hay calificaciones

- Taller Actividad Evaluativa Eje 1Documento6 páginasTaller Actividad Evaluativa Eje 1paula andrea osorio perez100% (1)

- Tarea No 1 - Auditoria Integral El Enfoque Del Aseguramiento - FinalDocumento6 páginasTarea No 1 - Auditoria Integral El Enfoque Del Aseguramiento - FinalAndreita RamirezAún no hay calificaciones

- Informe Control Interno NominaDocumento7 páginasInforme Control Interno NominaYakeline OsornoAún no hay calificaciones

- 2020 Auditoría Financiera CuentaDocumento140 páginas2020 Auditoría Financiera CuentaÁngie Lizeth Quintero NovoaAún no hay calificaciones

- Papeles de Trabajo para Auditoria TributiariaDocumento8 páginasPapeles de Trabajo para Auditoria TributiariaNatalia Parra SalasAún no hay calificaciones

- Caso InterbolsaDocumento2 páginasCaso Interbolsaanon_777527123Aún no hay calificaciones

- 11.2. Aspectos Metodologicos de La Auditoria Integral PDFDocumento12 páginas11.2. Aspectos Metodologicos de La Auditoria Integral PDFKatty MallquiAún no hay calificaciones

- Informe Del Revisor FiscalDocumento3 páginasInforme Del Revisor FiscalAldair Zambrano Leon100% (1)

- Mapa Conceptual Auditoria IntegralDocumento6 páginasMapa Conceptual Auditoria IntegralViviana AlvarezAún no hay calificaciones

- Mapa Conceptual de Auditoría Integral Eje 1Documento7 páginasMapa Conceptual de Auditoría Integral Eje 1gerardo capacheroAún no hay calificaciones

- Activida Eje 1-Auditoria FinancieraDocumento3 páginasActivida Eje 1-Auditoria Financierajuan game VelasquezAún no hay calificaciones

- Eje 3 EticaDocumento8 páginasEje 3 EticaANDREAAún no hay calificaciones

- Matriz de Hallazgo Auditoria Grupo 6Documento1 páginaMatriz de Hallazgo Auditoria Grupo 6Maria Vargas100% (1)

- Matriz de HallazgosDocumento32 páginasMatriz de HallazgosDaniel Alejandro Granada Quintero100% (1)

- Tercera EntregaDocumento25 páginasTercera Entregaolga lucia medina bustosAún no hay calificaciones

- Competencias y Responsabilidades de Los Auditores en El Proceso de Documentación en El Trabajo Auditor.Documento3 páginasCompetencias y Responsabilidades de Los Auditores en El Proceso de Documentación en El Trabajo Auditor.Ronald RensoAún no hay calificaciones

- Proceso de AuditoríaDocumento40 páginasProceso de AuditoríaLeonel PriottoAún no hay calificaciones

- Trabajo Final AuditoriaDocumento17 páginasTrabajo Final AuditoriaAngie Karina JimenezAún no hay calificaciones

- Eje 3 - Auditoria TributariaDocumento10 páginasEje 3 - Auditoria TributariaANA HERRERAAún no hay calificaciones

- Taller Auditoria de Gestion Eje 3Documento7 páginasTaller Auditoria de Gestion Eje 3Ana QuirozAún no hay calificaciones

- Auditoria Operativa PDFDocumento32 páginasAuditoria Operativa PDFDario Ronald Poma LaimeAún no hay calificaciones

- Informe de Auditoria Integral Eje 4Documento8 páginasInforme de Auditoria Integral Eje 4Vaalen QuiinteroAún no hay calificaciones

- Unidad 2-Actividad 4Documento7 páginasUnidad 2-Actividad 4Serna EduarAún no hay calificaciones

- Practica Iii Informe FinalDocumento17 páginasPractica Iii Informe FinalPEKOS COCINASAún no hay calificaciones

- TareaE3 PDFDocumento2 páginasTareaE3 PDFjamesAún no hay calificaciones

- Parcial NormasDocumento17 páginasParcial NormasMaria Mogollon LozanoAún no hay calificaciones

- Auditoria Integral - IntroduccionDocumento24 páginasAuditoria Integral - IntroduccionjohanAún no hay calificaciones

- Metodologías Cualitativas y Su Relación Con La Revisoría Fiscal y Auditoría ForenseDocumento6 páginasMetodologías Cualitativas y Su Relación Con La Revisoría Fiscal y Auditoría ForenseLina Marcela Chaves Caro100% (1)

- Desarrollo Tarea Eje 1-Hoy 1 de OctubreDocumento15 páginasDesarrollo Tarea Eje 1-Hoy 1 de OctubreMARIA GOMEZAún no hay calificaciones

- Auditoria de Ventas Grupo 5Documento44 páginasAuditoria de Ventas Grupo 5Sandra LeonAún no hay calificaciones

- Auditoría Integral Servicio de AseguramientoDocumento13 páginasAuditoría Integral Servicio de AseguramientoEmma Bravo CastroAún no hay calificaciones

- Auditoria de Gestion Papeles de TrabajoDocumento34 páginasAuditoria de Gestion Papeles de TrabajoStalin MaldonadoAún no hay calificaciones

- Guía 35 Papeles de TrabajoDocumento13 páginasGuía 35 Papeles de TrabajoFey MurrayAún no hay calificaciones

- Actividad Evaluativa Eje 3-AUDITORIA PÚBLICADocumento7 páginasActividad Evaluativa Eje 3-AUDITORIA PÚBLICAHader CastañoAún no hay calificaciones

- 53 La Importancia de La Auditoria Forense en La Detección Del Fraude Empresarial 2018Documento75 páginas53 La Importancia de La Auditoria Forense en La Detección Del Fraude Empresarial 2018Marco GarciaAún no hay calificaciones

- Trabajo Eje # 2 - Caso # 2 - Demanda de La Señora Maria GutierrezDocumento8 páginasTrabajo Eje # 2 - Caso # 2 - Demanda de La Señora Maria GutierrezCamilo RodriguezAún no hay calificaciones

- Propuesta Servicios de AuditoriaDocumento30 páginasPropuesta Servicios de AuditoriaLiss Bernal PatiñoAún no hay calificaciones

- Ejecucion de AuditoriaDocumento65 páginasEjecucion de AuditoriaAnonymous JLENpuTZQ50% (2)

- Auditoria Publica Eje 2 Caso DepthaDocumento13 páginasAuditoria Publica Eje 2 Caso DepthaYorley Sierra AceroAún no hay calificaciones

- Modelo de Informe de Revisor FiscalDocumento2 páginasModelo de Informe de Revisor FiscalDaniel Gómez100% (1)

- Actividad Seis AuditoriaDocumento7 páginasActividad Seis AuditoriaVeronica CardonaAún no hay calificaciones

- Auditoria OperativaDocumento29 páginasAuditoria OperativaAnonymous u8KuhrAún no hay calificaciones

- Ensayo Auditoria APADocumento17 páginasEnsayo Auditoria APAValentina OlmosAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro Comparativoleidys paola hernandez prinsAún no hay calificaciones

- Coso III Exposición Grupo 4Documento26 páginasCoso III Exposición Grupo 4PABLO KLEVER GARZON RODRIGUEZAún no hay calificaciones

- Procedimientos Analiticos - Nia 520Documento18 páginasProcedimientos Analiticos - Nia 520Yholy Yhuyhin BautistaAún no hay calificaciones

- Actividad Evaluativa Eje 3 DocumentaciónDocumento14 páginasActividad Evaluativa Eje 3 DocumentaciónRonald RensoAún no hay calificaciones

- Wiki Eje 2Documento13 páginasWiki Eje 2carlos vertelAún no hay calificaciones

- Auditoria Al Efectivo y Saldo en BancosDocumento18 páginasAuditoria Al Efectivo y Saldo en BancosKarinaRivera100% (1)

- Unidad 1Documento14 páginasUnidad 1Nathy HuertaAún no hay calificaciones

- 10 - PDFsam - Libro - Auditoria IntegralDocumento3 páginas10 - PDFsam - Libro - Auditoria IntegralDayana GradosAún no hay calificaciones

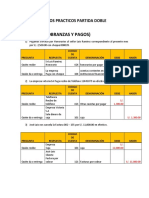

- Casos Practicos Partida DobleDocumento8 páginasCasos Practicos Partida DobleIsaac Merino100% (1)

- Casos Practicos PepsDocumento9 páginasCasos Practicos PepsIsaac MerinoAún no hay calificaciones

- Caso de ToshibaDocumento4 páginasCaso de ToshibaIsaac MerinoAún no hay calificaciones

- Cierre1 PDFDocumento3 páginasCierre1 PDFIsaac MerinoAún no hay calificaciones

- Essalud 2019Documento6 páginasEssalud 2019Isaac MerinoAún no hay calificaciones

- Silabo Por CompetenciasDocumento22 páginasSilabo Por CompetenciasIsaac MerinoAún no hay calificaciones

- Cuestionario Control Interno ExistenciasDocumento2 páginasCuestionario Control Interno ExistenciasIsaac MerinoAún no hay calificaciones

- Cuenta CorrienteDocumento4 páginasCuenta CorrienteIsaac MerinoAún no hay calificaciones

- Evaluacion Del Control Interno para EmprDocumento38 páginasEvaluacion Del Control Interno para EmprIsaac MerinoAún no hay calificaciones

- Cuestionario Control Interno ExistenciasDocumento2 páginasCuestionario Control Interno ExistenciasIsaac MerinoAún no hay calificaciones

- Regimenes TributariosDocumento4 páginasRegimenes TributariosIsaac MerinoAún no hay calificaciones

- Nic 2 PDFDocumento3 páginasNic 2 PDFIsaac MerinoAún no hay calificaciones

- Extracto BancarioDocumento4 páginasExtracto BancarioIsaac Merino100% (1)

- Verdadero o FalsoDocumento8 páginasVerdadero o FalsoIsaac MerinoAún no hay calificaciones

- Curso Norsok S06 Sep 2015Documento161 páginasCurso Norsok S06 Sep 2015Juanita A BuenaventuraAún no hay calificaciones

- Tema 1 (Analisis)Documento15 páginasTema 1 (Analisis)indriani100% (1)

- Libro 11Documento822 páginasLibro 11El PendejoAún no hay calificaciones

- Modelo Solicitud de Legalización Del Sistema Contable y de Los Libros Contables y SocialesDocumento2 páginasModelo Solicitud de Legalización Del Sistema Contable y de Los Libros Contables y SocialesJosseline Michelle Paz Ram�rezAún no hay calificaciones

- Cuestionario AmbientalDocumento8 páginasCuestionario AmbientalerickespinozaAún no hay calificaciones

- Nia 600 610 y 620Documento22 páginasNia 600 610 y 620iris martinezAún no hay calificaciones

- Informe de AuditoriaDocumento7 páginasInforme de AuditoriaJuan Sebastian GuzmanAún no hay calificaciones

- Taller Planeación de Auditoria FinancieraDocumento5 páginasTaller Planeación de Auditoria FinancierafemaliwiAún no hay calificaciones

- AUDITORIA IV, Segundo ParcialDocumento9 páginasAUDITORIA IV, Segundo ParcialEdwin JacoboAún no hay calificaciones

- Ingresos y Egresos - AuditoriaDocumento1 páginaIngresos y Egresos - AuditoriaPaty Margarita AlfAún no hay calificaciones

- Estadistica JonDocumento11 páginasEstadistica JonSandriitoLopezzAún no hay calificaciones

- Arno LtdaDocumento104 páginasArno Ltdajhon espinosaAún no hay calificaciones

- Desarrollo Del Cuestionario de Contabilidad Financiera Ii-Diego RiscoDocumento5 páginasDesarrollo Del Cuestionario de Contabilidad Financiera Ii-Diego RiscoDiego RiscoAún no hay calificaciones

- Linea Del Tiempo Revisoria FiscalDocumento1 páginaLinea Del Tiempo Revisoria FiscalDiana Paola RIOS BARRETOAún no hay calificaciones

- (2016) - Fniifs Pymes para Empresa en Base Agropecuaria-2Documento169 páginas(2016) - Fniifs Pymes para Empresa en Base Agropecuaria-2SelvinAún no hay calificaciones

- Auditoria 1 Laboratorio No. 7 - Auditoría I-2019Documento3 páginasAuditoria 1 Laboratorio No. 7 - Auditoría I-2019LUIS ELIASAún no hay calificaciones

- Presentacion Papeles de TrabajoDocumento24 páginasPresentacion Papeles de TrabajoNelson MoralesAún no hay calificaciones

- Legajo de Papeles de Trabajo de AuditoriaDocumento12 páginasLegajo de Papeles de Trabajo de AuditoriaLuis PalmeraAún no hay calificaciones

- Peritaje Contable 8Documento34 páginasPeritaje Contable 8Yulino JesusAún no hay calificaciones

- Estructura Del Informe Final de La TesisDocumento58 páginasEstructura Del Informe Final de La TesisAngel gabrielAún no hay calificaciones

- Analisis Financiero 2Documento80 páginasAnalisis Financiero 2Alexander Sánchez CAún no hay calificaciones

- Auditoria IDocumento17 páginasAuditoria IJuan José Falcon PonceAún no hay calificaciones

- 09.-Cap IX Sistema de Garantia de CalidadDocumento12 páginas09.-Cap IX Sistema de Garantia de CalidadALPHALUFT AVIATIONAún no hay calificaciones

- Parcial Revisoria FiscalDocumento2 páginasParcial Revisoria FiscalJhon Jairo Vargas OspinaAún no hay calificaciones

- Mpa ForenseDocumento10 páginasMpa ForenseAndy Andres VillavicencioAún no hay calificaciones

- Matriz Conceptual de RequerimientosDocumento30 páginasMatriz Conceptual de RequerimientosCANTERA EL SUSPIRO SAS100% (1)

- Pdf-U8-Mipg Control Interno PDFDocumento51 páginasPdf-U8-Mipg Control Interno PDFCamilo Florez PinzonAún no hay calificaciones