También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

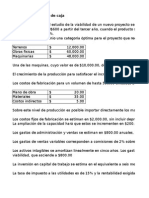

- Ejercicios Flujo de CajaDocumento3 páginasEjercicios Flujo de CajaMaria Fernanda Valdivia CalleAún no hay calificaciones

- Constructoras. régimen contable, fiscal y de seguridad social 2019De EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Calificación: 2 de 5 estrellas2/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Constructoras 2020: Régimen, contable, fiscal y de seguridad socialDe EverandConstructoras 2020: Régimen, contable, fiscal y de seguridad socialCalificación: 1 de 5 estrellas1/5 (1)

- 7-8. Evaluación EconómicaDocumento84 páginas7-8. Evaluación EconómicaBruno Diaz100% (1)

- Problemas ResueltosDocumento10 páginasProblemas ResueltosJavier BosigasAún no hay calificaciones

- Triptico Las DrogasDocumento3 páginasTriptico Las DrogasMarco RojasAún no hay calificaciones

- Evaluacionfinancieraflujodecaja 130723193918 Phpapp01Documento85 páginasEvaluacionfinancieraflujodecaja 130723193918 Phpapp01Barrientos RichiAún no hay calificaciones

- Considérese Que El Estudio de Viabilidad de Un Nuevo Proyecto Se Estima Posible Producir y Vender 50Documento2 páginasConsidérese Que El Estudio de Viabilidad de Un Nuevo Proyecto Se Estima Posible Producir y Vender 50Estefanie Rodriguez Barros33% (3)

- La Función Seno y CosenoDocumento7 páginasLa Función Seno y CosenoYovanni CustoAún no hay calificaciones

- TanVerde Desafio7Dias GuiaDocumento20 páginasTanVerde Desafio7Dias GuiaPsi Ana Claudia Martinez EgurenAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Balotario Examen FinalDocumento6 páginasBalotario Examen FinalLia DLCVAún no hay calificaciones

- Ejercicio Ejemplo Estudio Económico de Un ProyectoDocumento9 páginasEjercicio Ejemplo Estudio Económico de Un Proyectoalexcuellar100% (3)

- Examen FinalDocumento8 páginasExamen Finallmadueno10Aún no hay calificaciones

- Hospital OncologicoDocumento132 páginasHospital OncologicoMargiorie Estefanie Rubio ÁlvarezAún no hay calificaciones

- Preguntas y Problemas Proyectos de InversionDocumento6 páginasPreguntas y Problemas Proyectos de InversionLuis Javier Arteaga WintongAún no hay calificaciones

- Evaluación Económica Financiera Flujo de CajaDocumento85 páginasEvaluación Económica Financiera Flujo de CajaHannah ABAún no hay calificaciones

- Clase 9 05 Mayo (Blanco)Documento17 páginasClase 9 05 Mayo (Blanco)AlfonsoAndrésCádizRojas100% (1)

- Enunciado Flujo de Caja v2Documento2 páginasEnunciado Flujo de Caja v2Javier SáezAún no hay calificaciones

- EVALUACIÓN ECONÓMICA FINANCIERA2 Finanzas CorporativasDocumento26 páginasEVALUACIÓN ECONÓMICA FINANCIERA2 Finanzas CorporativasMelissa RodriguezAún no hay calificaciones

- Economia Minera y Valuacion de Minas - Fujos de CajaDocumento26 páginasEconomia Minera y Valuacion de Minas - Fujos de CajaYenifer Melissa Alva DezaAún no hay calificaciones

- Semana 7.1 Flujo de Caja Financiero PDFDocumento86 páginasSemana 7.1 Flujo de Caja Financiero PDFAlex Brachmany Checahuari Jarata100% (1)

- Laboratorio de NegociosDocumento36 páginasLaboratorio de NegociosnathyzevallosblogAún no hay calificaciones

- CLASE 2 Flujo de CajaDocumento24 páginasCLASE 2 Flujo de Cajajhovani ismael salazar contrerasAún no hay calificaciones

- Flujo ProyectadoDocumento2 páginasFlujo ProyectadoJean Santos CalderonAún no hay calificaciones

- Capitulo 13Documento4 páginasCapitulo 13AlexGutierrezAún no hay calificaciones

- Construccion Del Flujo de Caja Del ProyectoDocumento16 páginasConstruccion Del Flujo de Caja Del ProyectoRuthFuentes100% (1)

- Ev EconomicaDocumento37 páginasEv EconomicaJaviera MirandaAún no hay calificaciones

- Ejercicio de Construccion de Un Flujo de CajaDocumento5 páginasEjercicio de Construccion de Un Flujo de Cajareyna mejiaAún no hay calificaciones

- Ejercicio de Flujo de CajaDocumento15 páginasEjercicio de Flujo de CajaMario ArangoAún no hay calificaciones

- Tema 9 Estudio Economico FinancieroDocumento11 páginasTema 9 Estudio Economico FinancieroJOSUE VILLA CHAVEZAún no hay calificaciones

- 10 - Ejercicios de Flujos de EfectivoDocumento8 páginas10 - Ejercicios de Flujos de Efectivotania marleny acedo camachoAún no hay calificaciones

- Sesión 22 - Presupuesto de Efectivo - Proyección de Flujo de CajaDocumento19 páginasSesión 22 - Presupuesto de Efectivo - Proyección de Flujo de CajaMarvin Ticona100% (1)

- Ejercicios 12Documento3 páginasEjercicios 12Frank Joel0% (1)

- Nota Al Ejercicio FNCDocumento3 páginasNota Al Ejercicio FNCLucio SchAún no hay calificaciones

- Ejercicio PrácticoDocumento2 páginasEjercicio PrácticoFernando BasáezAún no hay calificaciones

- Ejercicio 1 Flujo de Caja Evaluacion de ProyectoDocumento2 páginasEjercicio 1 Flujo de Caja Evaluacion de ProyectoCarlos Guillermo HARNISCH COSTAAún no hay calificaciones

- Flujo de CajaDocumento18 páginasFlujo de CajaAlvin YaquitoryAún no hay calificaciones

- S6 - Notas - Profundizacion - Acc - Forpy1203 (280923)Documento9 páginasS6 - Notas - Profundizacion - Acc - Forpy1203 (280923)Brian Philippe Tampier TapiaAún no hay calificaciones

- Material Complementario Semana 1-2Documento7 páginasMaterial Complementario Semana 1-2Jara AndradeAún no hay calificaciones

- Valor de DesechoDocumento4 páginasValor de Desechocaterina ojeda100% (1)

- Ejercicios PEPDocumento4 páginasEjercicios PEPNicolas ToroAún no hay calificaciones

- Caso de EstudioDocumento2 páginasCaso de Estudioingoswaldsantos100% (1)

- Flujos de Caja Del ProyectoDocumento6 páginasFlujos de Caja Del Proyectoerick vicenteAún no hay calificaciones

- 02 Guia de Ejercicios, FYEP, 2013Documento4 páginas02 Guia de Ejercicios, FYEP, 2013Waldo AcostaAún no hay calificaciones

- Ejercicio Aplicación - Flujo de FondosDocumento4 páginasEjercicio Aplicación - Flujo de FondosjulianAún no hay calificaciones

- EVALUACION DE PROYECTOS - Clase 03Documento20 páginasEVALUACION DE PROYECTOS - Clase 03Alexis PeñaAún no hay calificaciones

- Cas 0Documento9 páginasCas 0sara0% (1)

- Capitulo 16 Presuúesto de CapitalDocumento8 páginasCapitulo 16 Presuúesto de CapitalJudixitha CalsinaAún no hay calificaciones

- Flujo de EfectivoDocumento15 páginasFlujo de EfectivoEvelyn De La Luz MonjarasAún no hay calificaciones

- Flujo de Caja Ejercicios 40839Documento4 páginasFlujo de Caja Ejercicios 40839Renzo Arredondo PradaAún no hay calificaciones

- Guía de Ejercicios (Flujo de Caja)Documento4 páginasGuía de Ejercicios (Flujo de Caja)Alvaro ChangAún no hay calificaciones

- Actividad 3 Analisis FinancieroDocumento7 páginasActividad 3 Analisis FinancieroTania Yulieth GARCIA RODRIGUEZAún no hay calificaciones

- 3-El Estudio de MercadoDocumento2 páginas3-El Estudio de MercadoCristopherTapiaManzanoAún no hay calificaciones

- Inversion en Activos de CapitalDocumento4 páginasInversion en Activos de CapitalMaura RojasAún no hay calificaciones

- Elementos Del Flujo de CajaDocumento16 páginasElementos Del Flujo de Cajadaysi daniela50% (2)

- Ejemplo Sobre Flujo de CajaDocumento17 páginasEjemplo Sobre Flujo de CajaCamila Leyton CortesAún no hay calificaciones

- Estimación de Flujos de Efectivo Operativos Incrementalse Depués de Impuestos de Los Proyectos (Version 1)Documento65 páginasEstimación de Flujos de Efectivo Operativos Incrementalse Depués de Impuestos de Los Proyectos (Version 1)H VoorheesAún no hay calificaciones

- CASOS FULLCOTON WACC y FCL CLASEDocumento3 páginasCASOS FULLCOTON WACC y FCL CLASEJose GuevaAún no hay calificaciones

- Practica de Aula Nro. 04 PDFDocumento3 páginasPractica de Aula Nro. 04 PDFNayeli SanchezAún no hay calificaciones

- Componente ArquitectonicoDocumento13 páginasComponente Arquitectoniconicanor poloAún no hay calificaciones

- Gaad U3 Ea AnhmDocumento7 páginasGaad U3 Ea AnhmLupitaAún no hay calificaciones

- MagnitudesDocumento42 páginasMagnitudesVeris SaldarriagaAún no hay calificaciones

- Sorella o MamaDocumento2 páginasSorella o MamaRubén Oscar Valdez SaavedraAún no hay calificaciones

- Separata 16 CyT 5°Documento2 páginasSeparata 16 CyT 5°AnccohuaylloAún no hay calificaciones

- Tarea 4 DER 210Documento12 páginasTarea 4 DER 210Calletana Ramirez HolguinAún no hay calificaciones

- EstadisticaaaaaaaaDocumento11 páginasEstadisticaaaaaaaaGERSSIN BAÑOS ALAGONAún no hay calificaciones

- 2021-09 - 13 Cln-Ied Taller Cuarto Tecnologia Cuarto Periodo Estudiantes Sin PresencialidadDocumento5 páginas2021-09 - 13 Cln-Ied Taller Cuarto Tecnologia Cuarto Periodo Estudiantes Sin Presencialidadivonnelore09Aún no hay calificaciones

- A.p.u' S Varios Obras CivilesDocumento20 páginasA.p.u' S Varios Obras Civilesroberto martínezAún no hay calificaciones

- El AbismoDocumento9 páginasEl AbismoYeison Ferney JimenezAún no hay calificaciones

- Saúco Amarillo - EcuRedDocumento2 páginasSaúco Amarillo - EcuRedMatamorosAún no hay calificaciones

- Plantilla Articulo de Reflexion (2023)Documento11 páginasPlantilla Articulo de Reflexion (2023)Juan Miguel Carrillo VilleroAún no hay calificaciones

- Identificación de Líquido Seminal en Medicina ForenseDocumento8 páginasIdentificación de Líquido Seminal en Medicina ForenseKEANDRE 05Aún no hay calificaciones

- CCNA M1 CRONOGRAMA Centro AmericaDocumento8 páginasCCNA M1 CRONOGRAMA Centro AmericaOtto MarroquinAún no hay calificaciones

- COBAEP Prope Prensa AjustadoDocumento64 páginasCOBAEP Prope Prensa AjustadoIbeth Morales Hernandez0% (1)

- Ejercicios 1 - Toberas y DifusoresDocumento5 páginasEjercicios 1 - Toberas y DifusoresJOSE MARIA GALLARDO GALLEGOSAún no hay calificaciones

- Anemometro DavisDocumento32 páginasAnemometro DavisGeorge De la SelvaAún no hay calificaciones

- Industria MineraDocumento12 páginasIndustria MineraFranco AguileraAún no hay calificaciones

- Final Gerencia de Mercadeo II COINSI S.a.S.Documento278 páginasFinal Gerencia de Mercadeo II COINSI S.a.S.Marce RamirezAún no hay calificaciones

- Proyecto de Auditoria en Restaurante y HotelesDocumento73 páginasProyecto de Auditoria en Restaurante y HotelesEder Reime Figueroa100% (1)

- Síntesis Del Informe de Carácter Técnico PedagógicoDocumento15 páginasSíntesis Del Informe de Carácter Técnico PedagógicocuentaarchivosAún no hay calificaciones

- Clase 7 MaderaDocumento45 páginasClase 7 MaderaMaria Isabel BernalAún no hay calificaciones

- Ejercicios de AutomatizacionDocumento16 páginasEjercicios de AutomatizacionJhonatan Lopez MitaccAún no hay calificaciones

- Trabajo Final de Metodologia de La InvestigacionDocumento35 páginasTrabajo Final de Metodologia de La InvestigacionRonaldo CarbajalAún no hay calificaciones

- U1 - Antecedentes de La Auditoria AdministrativaDocumento5 páginasU1 - Antecedentes de La Auditoria AdministrativaADRIANA EVANGELINA DE LA CRUZ TORRESAún no hay calificaciones

- Examen Final de Electromagnetismo IF372ADocumento2 páginasExamen Final de Electromagnetismo IF372AArturo ArmandoAún no hay calificaciones