También podría gustarte

- Modelo Estatuto de Auditoría Interna ¡Nuevo!Documento23 páginasModelo Estatuto de Auditoría Interna ¡Nuevo!danielaAún no hay calificaciones

- Proyecto Cruz Del SurDocumento41 páginasProyecto Cruz Del SurMilagros Selene Ninaquispe Arboleda100% (2)

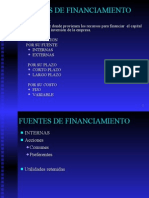

- Fuentes de FinanciamientoDocumento22 páginasFuentes de Financiamientoluiseortiz201078% (18)

- CASO NIA 230, 500 y 501Documento4 páginasCASO NIA 230, 500 y 501DONIS DINAEL ALVARADO VELASQUEZ100% (1)

- Prueba Global de Depreciacion Enunciado Nic 16Documento3 páginasPrueba Global de Depreciacion Enunciado Nic 16Leslie Carolina Ramirez SiancasAún no hay calificaciones

- RAB05 Declaracion de Independencia Del Socio y Personal Profesional Al Inicio v1Documento3 páginasRAB05 Declaracion de Independencia Del Socio y Personal Profesional Al Inicio v1Sandra Yadira Santos Nieto100% (1)

- DEPHTA FURNITURE INC Propuesta Tecnica EconomicaDocumento13 páginasDEPHTA FURNITURE INC Propuesta Tecnica EconomicaHernandez DiazAún no hay calificaciones

- Estrategia Global de AuditoriaDocumento3 páginasEstrategia Global de AuditoriaCarlos TolaAún no hay calificaciones

- Dictamen Con Salvedades, Por Discrepancia Con La AdministraciónDocumento2 páginasDictamen Con Salvedades, Por Discrepancia Con La AdministraciónMirian MerelesAún no hay calificaciones

- Resolucion Area de Inventarios 2021Documento15 páginasResolucion Area de Inventarios 2021Fredy ChayAún no hay calificaciones

- Aseveraciones de AuditoríaDocumento8 páginasAseveraciones de AuditoríaRomer Ely Quito Rojas100% (1)

- Carta de Poder SuneduDocumento2 páginasCarta de Poder SuneduRomer Ely Quito Rojas88% (8)

- Aseveraciones FinancierasDocumento3 páginasAseveraciones FinancierasEren JaegerAún no hay calificaciones

- Aseveraciones de AuditoríaDocumento4 páginasAseveraciones de AuditoríaStefany Espinoza100% (1)

- Caso Practico Nia 710Documento2 páginasCaso Practico Nia 710FRANCISCO SANIC SERECHAún no hay calificaciones

- Plan de Auditoria de Estados FinancierosDocumento62 páginasPlan de Auditoria de Estados FinancierosCarlos Manuel Xar Simón ManoloAún no hay calificaciones

- Mpa Guia Con Nias Ejemplo Mattel Sa CMDocumento21 páginasMpa Guia Con Nias Ejemplo Mattel Sa CMRaúl PuriAún no hay calificaciones

- Universidad Mariano Gálvez de GuatemalaDocumento2 páginasUniversidad Mariano Gálvez de GuatemalaDaniel MoránAún no hay calificaciones

- Acta de IndependenciaDocumento3 páginasActa de Independenciamaria fernanda100% (1)

- Mapa Nia 330Documento1 páginaMapa Nia 330Janelee Cruz100% (1)

- Sección 10 - Politicas Contables, Estimaciones y ErroresDocumento12 páginasSección 10 - Politicas Contables, Estimaciones y ErroresAndrsRamirezAún no hay calificaciones

- Revista Nia 320Documento4 páginasRevista Nia 320Karin Dinora Palacios MartínezAún no hay calificaciones

- Sas 19Documento7 páginasSas 19Sofía FonsecaAún no hay calificaciones

- Nia 610Documento13 páginasNia 610Micaela AlarconAún no hay calificaciones

- Caso Práctico Nia 402 Consideraciones de Auditoría Relativas A Una Entidad Que Utiliza Una Organización de Servicios EnunciadoDocumento17 páginasCaso Práctico Nia 402 Consideraciones de Auditoría Relativas A Una Entidad Que Utiliza Una Organización de Servicios EnunciadoRAQUEL NOEMI MORALES GARCIAAún no hay calificaciones

- Imprevisibilidad en La Selección de Los Procedimientos de AuditoríaDocumento2 páginasImprevisibilidad en La Selección de Los Procedimientos de AuditoríaPatricio RamosAún no hay calificaciones

- Entendimiento de La EntidadDocumento28 páginasEntendimiento de La EntidadRomero Sandra PatriciaAún no hay calificaciones

- Caso Practico Nia 580 Manifestaciones EscritasDocumento7 páginasCaso Practico Nia 580 Manifestaciones EscritasAUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Auditoria TributariaDocumento53 páginasAuditoria TributariaMarlene FloresAún no hay calificaciones

- Aserciones o Aseveraciones de Los Estados FinancierosDocumento3 páginasAserciones o Aseveraciones de Los Estados FinancierosKarina Villalta Hidalgo100% (1)

- Modelo Carta Encargo WordDocumento7 páginasModelo Carta Encargo WordPaul Josue Baltazar MendozaAún no hay calificaciones

- Modelo de Carta de Aceptacion Del Contrato de AuditoriaDocumento2 páginasModelo de Carta de Aceptacion Del Contrato de AuditoriacarlostomasbiondisalazarAún no hay calificaciones

- Declaraciones Internacionales de AuditoríaDocumento45 páginasDeclaraciones Internacionales de AuditoríaFredy Anthony Fuentes Alvarez100% (3)

- Carta Opinion LimpiaDocumento3 páginasCarta Opinion LimpiaAnnyJonasAún no hay calificaciones

- Aplicacion Nia 710 720Documento2 páginasAplicacion Nia 710 720Dc YrAún no hay calificaciones

- Nia 705Documento1 páginaNia 705jared0% (1)

- NISR 4400 y 4410Documento16 páginasNISR 4400 y 4410Rodrigo VasquezAún no hay calificaciones

- Comparativos 710Documento5 páginasComparativos 710carmen viquezAún no hay calificaciones

- AP-01 Checklist para La Aceptación de ClientesDocumento33 páginasAP-01 Checklist para La Aceptación de ClientesLorena Muñoz100% (1)

- 4 Nia 300 - 499 Evaluacion de RiesgosDocumento90 páginas4 Nia 300 - 499 Evaluacion de RiesgosLuis Fernando PerezAún no hay calificaciones

- Controles ClaveDocumento8 páginasControles ClaveJRg NonajulcaAún no hay calificaciones

- Anexo 5 Ejemplo o Modelo de Opinion Limpia Con Asuntos Claves de Auditoria (NIA 700 y 701)Documento7 páginasAnexo 5 Ejemplo o Modelo de Opinion Limpia Con Asuntos Claves de Auditoria (NIA 700 y 701)Claudia JimenezAún no hay calificaciones

- Dictamen Del Auditor Independiente PaDocumento4 páginasDictamen Del Auditor Independiente PaASULALVA93Aún no hay calificaciones

- Notas A Los Estados FinancierosDocumento24 páginasNotas A Los Estados Financierosgary paiAún no hay calificaciones

- Caso Practico Nia 600 y 610 Grupo A1Documento75 páginasCaso Practico Nia 600 y 610 Grupo A1AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualYankely Carrasco67% (3)

- Carta SalvaguardaDocumento3 páginasCarta SalvaguardaAC11Aún no hay calificaciones

- Declaración Anual de Independencia Del Auditor Interno"Documento8 páginasDeclaración Anual de Independencia Del Auditor Interno"Viviana Claudia Castillo VelascoAún no hay calificaciones

- NIA-550 Caso PracticoDocumento7 páginasNIA-550 Caso PracticoRuth Esther Cueva Cerquin67% (3)

- Trabajo Escrito NIA 500Documento22 páginasTrabajo Escrito NIA 500Héctor Álvarez100% (1)

- ASERCIONESDocumento2 páginasASERCIONESEnrique BetancourtAún no hay calificaciones

- Propuesta de Auditoría P.E.P.E.Documento8 páginasPropuesta de Auditoría P.E.P.E.JOSEPHE ESCUDEROAún no hay calificaciones

- NITA 3000 (Ejemplo Colegio Lara)Documento20 páginasNITA 3000 (Ejemplo Colegio Lara)Laslo EksAún no hay calificaciones

- Carta Convenio EjemploDocumento4 páginasCarta Convenio EjemploIliana Gisela OrtegaAún no hay calificaciones

- Seminario de Auditoría NICC 1 y NIA 200Documento32 páginasSeminario de Auditoría NICC 1 y NIA 200Christine Randall100% (1)

- Informe NIA 500-520Documento13 páginasInforme NIA 500-520CelsoClarosTorricoAún no hay calificaciones

- Caso Practico - NIA 700Documento7 páginasCaso Practico - NIA 700Monica Och100% (2)

- Procedimientos Analiticos y SustantivosDocumento5 páginasProcedimientos Analiticos y SustantivosMarlon PochoAún no hay calificaciones

- Formato No.26 Carta de SalvaguardaDocumento2 páginasFormato No.26 Carta de SalvaguardaLaura Milena Cano LópezAún no hay calificaciones

- Nia 300 y 500 Transaccion, Revelaciones, AseveracionesDocumento53 páginasNia 300 y 500 Transaccion, Revelaciones, AseveracionesStephen ChávezAún no hay calificaciones

- ASEVERACIONESDocumento4 páginasASEVERACIONESYenni Danitza BalantaAún no hay calificaciones

- Expocion AseveracionesDocumento16 páginasExpocion AseveracionesYenni Danitza BalantaAún no hay calificaciones

- ASEVERACIONESDocumento3 páginasASEVERACIONESOscar Mauricio Alfaro HernandezAún no hay calificaciones

- Diagnóstico de Tutoría Del AulaDocumento5 páginasDiagnóstico de Tutoría Del AulaRomer Ely Quito RojasAún no hay calificaciones

- Hoja de Vida FFFDocumento3 páginasHoja de Vida FFFRomer Ely Quito RojasAún no hay calificaciones

- Ficha Tecnica Ejem. 1Documento1 páginaFicha Tecnica Ejem. 1Romer Ely Quito RojasAún no hay calificaciones

- Plan Tutorial de Aula 2016 Tercero A y GDocumento13 páginasPlan Tutorial de Aula 2016 Tercero A y GRomer Ely Quito RojasAún no hay calificaciones

- Semana Santa en HZDocumento4 páginasSemana Santa en HZRomer Ely Quito RojasAún no hay calificaciones

- Como Diagnosticar Fallas y Reparar Un AlternadorDocumento6 páginasComo Diagnosticar Fallas y Reparar Un AlternadorRomer Ely Quito RojasAún no hay calificaciones

- El Boceto y El CroquisDocumento1 páginaEl Boceto y El CroquisRomer Ely Quito Rojas0% (1)

- ÁTOMOS (Chistes)Documento2 páginasÁTOMOS (Chistes)Romer Ely Quito RojasAún no hay calificaciones

- Aula 13 - La Lucha Por El Petroleo LWSDocumento336 páginasAula 13 - La Lucha Por El Petroleo LWSRaphael Lobo BatistaAún no hay calificaciones

- La Energía en Cifras - Gregorio Gil García-FREELIBROS - MeDocumento214 páginasLa Energía en Cifras - Gregorio Gil García-FREELIBROS - MeCristian MateusAún no hay calificaciones

- Patricio Guerrero Arias - Descolonización y Políticas Interculturales PDFDocumento17 páginasPatricio Guerrero Arias - Descolonización y Políticas Interculturales PDFCarlosgermán GallegosAún no hay calificaciones

- Estrategias y AlternativasDocumento4 páginasEstrategias y AlternativasAdrii Vigueras100% (1)

- Diagrama de ParetoDocumento22 páginasDiagrama de ParetoAnonymous aVEjaNUAún no hay calificaciones

- Expediente Tecnico Consuelo de Velasco 20190819 145322 932Documento263 páginasExpediente Tecnico Consuelo de Velasco 20190819 145322 932Alex GutiAún no hay calificaciones

- Información Estadística de Las Variables MacroeconómicasDocumento13 páginasInformación Estadística de Las Variables MacroeconómicasGaby HQAún no hay calificaciones

- Alianza Social VENAMCHAMDocumento56 páginasAlianza Social VENAMCHAMMoisés PadrinoAún no hay calificaciones

- Costo EstimadoDocumento9 páginasCosto Estimadocarlos escobarAún no hay calificaciones

- Examen 3 Mercado de Capitales y MonetarioDocumento8 páginasExamen 3 Mercado de Capitales y Monetariojsaraipalt100% (1)

- Empresas en Bolivia AnalisisDocumento42 páginasEmpresas en Bolivia AnalisisDaniel MenciaAún no hay calificaciones

- Actividad ComercialDocumento5 páginasActividad ComercialErwin PaAún no hay calificaciones

- Actividad 4 AuditoriaDocumento5 páginasActividad 4 Auditorianatalia avila calderonAún no hay calificaciones

- Formula Polinomica PasosDocumento9 páginasFormula Polinomica PasosEri HuatucoAún no hay calificaciones

- Reglamento InternoDocumento20 páginasReglamento InternoEdiberto Cisneros Perez100% (1)

- Presupuesto FinalDocumento11 páginasPresupuesto FinalDanny Paola RUEDA TILANO0% (1)

- Ejes de La Politica Nacional Del AmbienteDocumento3 páginasEjes de La Politica Nacional Del Ambientetania marAún no hay calificaciones

- Interes Simple e Interes CompuestoDocumento30 páginasInteres Simple e Interes CompuestoNavas Eyder100% (1)

- Certificado Poliza 30000573-0020799735Documento5 páginasCertificado Poliza 30000573-0020799735planquernomadeAún no hay calificaciones

- Historia Del Pensamiento EconómicoDocumento23 páginasHistoria Del Pensamiento EconómicoHUAMAN CUSCANO MARTY ABELAún no hay calificaciones

- Sesion 02 El Sistema de RRHHDocumento17 páginasSesion 02 El Sistema de RRHHRenato Burneo AlvarónAún no hay calificaciones

- Colonización de América y ChileDocumento8 páginasColonización de América y ChileGladys PintoAún no hay calificaciones

- Manual de Abastecimiento de Agua Por Camion CisternaDocumento82 páginasManual de Abastecimiento de Agua Por Camion CisternaZX RyomaAún no hay calificaciones

- Huella Ecologica y Biocapcidad de Los Estados UnidosDocumento2 páginasHuella Ecologica y Biocapcidad de Los Estados UnidosheyAún no hay calificaciones

- Fotomultas Al TableroDocumento14 páginasFotomultas Al TableroNicoAún no hay calificaciones

- Ley Del Banco Central de Honduras Ley de Seguro y Reaseguro o Ley de Mercado de ValoresDocumento4 páginasLey Del Banco Central de Honduras Ley de Seguro y Reaseguro o Ley de Mercado de ValoresKim BenavidesAún no hay calificaciones

- Pezoneras Silicón 1 ParDocumento1 páginaPezoneras Silicón 1 Parventas.avimendozaAún no hay calificaciones

- Apu CoberturasDocumento2 páginasApu CoberturasMaria Angeles AbantoAún no hay calificaciones