También podría gustarte

- Cuestionario de Aceptacion de Cliente Nuevo Primer Año de AuditoriaDocumento6 páginasCuestionario de Aceptacion de Cliente Nuevo Primer Año de Auditoriaisai machadoAún no hay calificaciones

- 1.2 Modelo Cuestionario para La Aceptación de Clientes ACTDocumento11 páginas1.2 Modelo Cuestionario para La Aceptación de Clientes ACTEmilyAún no hay calificaciones

- ACEPTACION-DE-LA-PROPUESTA-DE-AUDITORIA - Docx DavidDocumento28 páginasACEPTACION-DE-LA-PROPUESTA-DE-AUDITORIA - Docx Davidanaly mayda macedo lipaAún no hay calificaciones

- Narrativa 1 Cuentas Por PagarDocumento2 páginasNarrativa 1 Cuentas Por PagarhugoAún no hay calificaciones

- Programa de Auditoria. SuplementosDocumento3 páginasPrograma de Auditoria. SuplementosabrahfgtAún no hay calificaciones

- Carta de AuditoríaDocumento3 páginasCarta de AuditoríaMiriam AyalaAún no hay calificaciones

- Confirmación de IndependenciaDocumento4 páginasConfirmación de IndependenciaMaría Giovanna Callizaya GutierrezAún no hay calificaciones

- Contrato de AuditoriaDocumento2 páginasContrato de AuditoriaDenis WagnerAún no hay calificaciones

- Cedulas Narrativas Departamento Financiero ContableDocumento1 páginaCedulas Narrativas Departamento Financiero ContablePoncho Jose GarciaAún no hay calificaciones

- Papeles de Trabajo Ejercicio No 1 Version 1Documento37 páginasPapeles de Trabajo Ejercicio No 1 Version 1anon_202624926Aún no hay calificaciones

- Auditoría de proveedores en Los Calientitos S.ADocumento3 páginasAuditoría de proveedores en Los Calientitos S.AAlfredo Calderón de LeónAún no hay calificaciones

- Trabajos de Atestiguamiento - Exposición de Motivos de La Emisión de La Serie 7000 Normas para Atestiguar.Documento5 páginasTrabajos de Atestiguamiento - Exposición de Motivos de La Emisión de La Serie 7000 Normas para Atestiguar.Xavi CaballeroAún no hay calificaciones

- Hoja de Deficiencia de Control InternoDocumento2 páginasHoja de Deficiencia de Control InternoKimberly AguirreAún no hay calificaciones

- Examen Hito 3Documento6 páginasExamen Hito 3CARLA GRETA QUENTA VALLEJOSAún no hay calificaciones

- Circularización CarteraDocumento5 páginasCircularización CarteraMILLOS1806100% (1)

- Activos FijosDocumento32 páginasActivos FijosJefrey YubiAún no hay calificaciones

- Carta de Aceptacion AuditoriaDocumento2 páginasCarta de Aceptacion AuditoriaJose Alberto Perez GutierrezAún no hay calificaciones

- Carta de Representacion Del ClienteDocumento2 páginasCarta de Representacion Del ClienteESWIN JEOVANNY SOLIS ORTEGA0% (1)

- Confirmacion Anual de IndependenciaDocumento4 páginasConfirmacion Anual de IndependenciaYesica Alejandra Bello GAún no hay calificaciones

- Amilcar (Programa de Auditoria Partes Relacionadas)Documento2 páginasAmilcar (Programa de Auditoria Partes Relacionadas)JoseAmilcarMartinezAún no hay calificaciones

- Cuestionario de Control Interno Cta 50Documento1 páginaCuestionario de Control Interno Cta 50Andres PerezAún no hay calificaciones

- AG) 03.2-Cuestionario de Conocimiento de La EmpresaDocumento2 páginasAG) 03.2-Cuestionario de Conocimiento de La EmpresaZuleiky Espinal0% (1)

- Auditoría Financiera I - Narrativas de Control InternoDocumento3 páginasAuditoría Financiera I - Narrativas de Control InternoKastell Literatura UrbanaAún no hay calificaciones

- Practica Integradora de Contabilidad FinancieraDocumento3 páginasPractica Integradora de Contabilidad FinancieraAriana DominguezAún no hay calificaciones

- Programa General de Auditoría Gastos PrepagadosDocumento2 páginasPrograma General de Auditoría Gastos PrepagadosOscar BenavidesAún no hay calificaciones

- Papeles de Trabajo para CreditosDocumento24 páginasPapeles de Trabajo para CreditosWilson Burga CórdovaAún no hay calificaciones

- Propiedad y Custodia de Los Papeles de TrabajoDocumento2 páginasPropiedad y Custodia de Los Papeles de TrabajoCarlos Eduardo SantanaAún no hay calificaciones

- Normas Internacionales de Control de La CalidadDocumento5 páginasNormas Internacionales de Control de La CalidadDaniel TrujilloAún no hay calificaciones

- 2 A.G. Informe Control Interno Carta Comunicacion Debilidades Significativas IdentificadasDocumento2 páginas2 A.G. Informe Control Interno Carta Comunicacion Debilidades Significativas IdentificadasSoniaChichAún no hay calificaciones

- Fortalecer controles internos sobre ingresos en efectivoDocumento7 páginasFortalecer controles internos sobre ingresos en efectivoMarco AvilesAún no hay calificaciones

- Acuerdo de Los Terminos Del Encargo de AuditoriaDocumento4 páginasAcuerdo de Los Terminos Del Encargo de AuditoriathaliaAún no hay calificaciones

- Deuda-A-Largo-Plazo-Obligaciones BancariasDocumento10 páginasDeuda-A-Largo-Plazo-Obligaciones BancariasLaylis QuingaAún no hay calificaciones

- Modelo Carta Encargo WordDocumento7 páginasModelo Carta Encargo WordPaul Josue Baltazar MendozaAún no hay calificaciones

- Auditoría financiera Ditribuidora Artseg S.A cuentas por cobrar, inventarios, PPE, ingresos y costosDocumento2 páginasAuditoría financiera Ditribuidora Artseg S.A cuentas por cobrar, inventarios, PPE, ingresos y costosjose mAún no hay calificaciones

- Confirmacion Bancaria RESPUESTADocumento2 páginasConfirmacion Bancaria RESPUESTAGersain Chan AllilAún no hay calificaciones

- Modelo CadburyDocumento10 páginasModelo CadburyShirley Villar SalazarAún no hay calificaciones

- Nia 210Documento7 páginasNia 210Jerson MendozaAún no hay calificaciones

- Lectura. PASIVOS A CUENTAS POR PAGAR PDFDocumento14 páginasLectura. PASIVOS A CUENTAS POR PAGAR PDFLuis89MendesAún no hay calificaciones

- NIA 550 Partes relacionadas y transaccionesDocumento5 páginasNIA 550 Partes relacionadas y transaccionesJose Antonio Nuñez CorralesAún no hay calificaciones

- Auditoría ingresos y cuentas por cobrar ABC S.ADocumento11 páginasAuditoría ingresos y cuentas por cobrar ABC S.AVanesa100% (1)

- Supuesto NDocumento2 páginasSupuesto NGlenda Escudero AndinoAún no hay calificaciones

- Informe BorradorDocumento4 páginasInforme BorradorMajito VillamarinAún no hay calificaciones

- Indice General Papeles Trabajo Auditoria CofasaDocumento2 páginasIndice General Papeles Trabajo Auditoria CofasaIvan LesterAún no hay calificaciones

- Hoja de Hallazgos Ppe PDFDocumento4 páginasHoja de Hallazgos Ppe PDFAlexandra ParedesAún no hay calificaciones

- Carta de CompromisoDocumento5 páginasCarta de CompromisoAna ArellanoAún no hay calificaciones

- Revisión Normativas TesoreríaDocumento5 páginasRevisión Normativas TesoreríaVanessa GabrielaAún no hay calificaciones

- Ejemplo N2 Dict - Con SalvedadesDocumento11 páginasEjemplo N2 Dict - Con SalvedadesSebastianPizaAún no hay calificaciones

- Caso Práctico NIA 220Documento1 páginaCaso Práctico NIA 220Ulises RiveraAún no hay calificaciones

- Archivo CorrienteDocumento2 páginasArchivo Corrientejesus lopez VillanuevaAún no hay calificaciones

- CuestionarioDocumento2 páginasCuestionarioJimenaAún no hay calificaciones

- Auditoria Interna Grupo Industrial GraimanDocumento33 páginasAuditoria Interna Grupo Industrial GraimanDavid Chichi AngamarcaAún no hay calificaciones

- C13 - Evidencias Fisicas en AuditoriaDocumento5 páginasC13 - Evidencias Fisicas en AuditoriaYamile Guerrero100% (1)

- Cuestionario para Control Interno en Una Auditoria GubernamentalDocumento203 páginasCuestionario para Control Interno en Una Auditoria GubernamentalDiego Acarapi Cruz50% (2)

- Informe de Auditoría Con Opinion Denegada Del GrupoDocumento2 páginasInforme de Auditoría Con Opinion Denegada Del GrupoCarrera SorianoAún no hay calificaciones

- AA Cuestionario para La Aceptación de Un ClienteDocumento18 páginasAA Cuestionario para La Aceptación de Un ClienteCindyAún no hay calificaciones

- Auditoría Nuevo Cliente Cuestionario AceptaciónDocumento11 páginasAuditoría Nuevo Cliente Cuestionario AceptaciónMilton Condori TomasAún no hay calificaciones

- Auditoria I Tarea 4Documento12 páginasAuditoria I Tarea 4Geraldine AdriaenssensAún no hay calificaciones

- Cuestionario para La Aceptación de ClientesDocumento6 páginasCuestionario para La Aceptación de ClientesANA MARIA LEON GUZMANAún no hay calificaciones

- Norma Calidad Cliente AceptaciónDocumento11 páginasNorma Calidad Cliente AceptaciónMdaniela LozanohAún no hay calificaciones

- Aceptacion Del Cliente, ANEXO #4 - F. AuditoriaDocumento11 páginasAceptacion Del Cliente, ANEXO #4 - F. AuditoriaLaura Salgado100% (2)

- Rut MegalabsDocumento5 páginasRut MegalabsLorena MuñozAún no hay calificaciones

- Codigo Principio Activo Nombre Comercial Precio para El Cliente UND Empaque Antibioticos HospitalariosDocumento4 páginasCodigo Principio Activo Nombre Comercial Precio para El Cliente UND Empaque Antibioticos HospitalariosLorena MuñozAún no hay calificaciones

- Liquidacion (Formato)Documento1 páginaLiquidacion (Formato)Lorena MuñozAún no hay calificaciones

- Pendiente Por Legalizacion de Anticipos Viajes: Nombre Fecha Valor LugarDocumento2 páginasPendiente Por Legalizacion de Anticipos Viajes: Nombre Fecha Valor LugarLorena MuñozAún no hay calificaciones

- Pendiente Dia A DiaDocumento3 páginasPendiente Dia A DiaLorena MuñozAún no hay calificaciones

- Sesion #3 Principios EticosDocumento2 páginasSesion #3 Principios EticosLorena MuñozAún no hay calificaciones

- Revocacion PartesDocumento2 páginasRevocacion PartesLorena MuñozAún no hay calificaciones

- Impuestos de BogotáDocumento2 páginasImpuestos de BogotáLorena MuñozAún no hay calificaciones

- Taller Liquidaciones OficialesDocumento3 páginasTaller Liquidaciones OficialesLorena MuñozAún no hay calificaciones

- Fve 77Documento1 páginaFve 77Lorena MuñozAún no hay calificaciones

- Taller 2 Costos 3 CorteDocumento3 páginasTaller 2 Costos 3 CorteLorena MuñozAún no hay calificaciones

- Nia 200Documento17 páginasNia 200pamela2109Aún no hay calificaciones

- Renta 2019 y proyección renta 2019Documento5 páginasRenta 2019 y proyección renta 2019Lorena Muñoz100% (1)

- Actividad Costos 2 CorteDocumento12 páginasActividad Costos 2 CorteLorena MuñozAún no hay calificaciones

- Nia 240Documento51 páginasNia 240Fredy F. Thea PauccaraAún no hay calificaciones

- Taller Auditoria 3 CorteDocumento3 páginasTaller Auditoria 3 CorteLorena MuñozAún no hay calificaciones

- Diagramas de FlujoDocumento5 páginasDiagramas de FlujoLorena MuñozAún no hay calificaciones

- Blogs 1 y 2Documento5 páginasBlogs 1 y 2Lorena MuñozAún no hay calificaciones

- Blogs 1 y 2Documento5 páginasBlogs 1 y 2Lorena MuñozAún no hay calificaciones

- Actividad Costos 2 CorteDocumento12 páginasActividad Costos 2 CorteLorena MuñozAún no hay calificaciones

- 24-Texto Del Artículo-79-1-10-20111019Documento17 páginas24-Texto Del Artículo-79-1-10-20111019oswaldo padilla vargasAún no hay calificaciones

- Blogs 1 y 2Documento5 páginasBlogs 1 y 2Lorena MuñozAún no hay calificaciones

- Ingenieria FinancieraDocumento12 páginasIngenieria FinancieraMarco XavierAún no hay calificaciones

- Dictamen de Los Auditores IndependientesDocumento2 páginasDictamen de Los Auditores IndependientesHugo Huamaní InfantasAún no hay calificaciones

- Informe 03 - Calor de ReacciónDocumento9 páginasInforme 03 - Calor de ReacciónJavi Manríquez InostrozaAún no hay calificaciones

- Caso Presupuesto de EfectivoDocumento2 páginasCaso Presupuesto de EfectivoOmar Brb CoimbraAún no hay calificaciones

- Resumen - Factor de Comercialización - LFR Revista + VALOR RNA No. 13 - BLQDocumento7 páginasResumen - Factor de Comercialización - LFR Revista + VALOR RNA No. 13 - BLQLuis FernandoAún no hay calificaciones

- Guía 3. FORM. Y EVAL. DE PROYECTOSDocumento7 páginasGuía 3. FORM. Y EVAL. DE PROYECTOSdiana carolina saavedraAún no hay calificaciones

- #Orden de Compra008931Documento1 página#Orden de Compra008931Bayron PlanettAún no hay calificaciones

- Minfra-mn-In-1 Inicio Ejecucion Cto Obr - InvDocumento8 páginasMinfra-mn-In-1 Inicio Ejecucion Cto Obr - InvNestor Ricardo OrtegaAún no hay calificaciones

- PETS-EPI-MAN-02-10 Monitoreo de Parámetros 2020Documento3 páginasPETS-EPI-MAN-02-10 Monitoreo de Parámetros 2020Anonymous HlvGh8XAún no hay calificaciones

- Taller #2 FCGDocumento5 páginasTaller #2 FCGClara Isabel Vanegas Ojeda100% (1)

- Tarifas Coljuegos PDFDocumento1 páginaTarifas Coljuegos PDF108321Aún no hay calificaciones

- Ley de Bancos y Grupos FinacierosDocumento7 páginasLey de Bancos y Grupos FinacierosHilda ValenzuelaAún no hay calificaciones

- Municipalidad Distrital de Huaro: Especificaciones TecnicasDocumento1 páginaMunicipalidad Distrital de Huaro: Especificaciones TecnicasLIDIA NATHALY ORIHUELA SANCHEZAún no hay calificaciones

- Analisiseintr. Porcentual - Los Alamos - SacDocumento16 páginasAnalisiseintr. Porcentual - Los Alamos - SacCesar Augusto Pizarro SantamaríaAún no hay calificaciones

- Conpes 162Documento31 páginasConpes 162Jorge ArizaAún no hay calificaciones

- Crecimiento EconómicoDocumento2 páginasCrecimiento EconómicoFilipo CastroAún no hay calificaciones

- Determinacion de Cloruros en AguaDocumento2 páginasDeterminacion de Cloruros en AguaVeronika Amador67% (3)

- Avance 2 Del ProyectoDocumento8 páginasAvance 2 Del ProyectoDavid Cruzalta100% (2)

- Relacion Hombre - MaquinaDocumento20 páginasRelacion Hombre - MaquinamichaelAún no hay calificaciones

- Contrato de EventosDocumento6 páginasContrato de EventosPierina Torres NapaAún no hay calificaciones

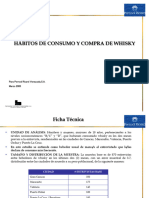

- 2 Presentación Pernod RicardDocumento14 páginas2 Presentación Pernod RicardEltowersAún no hay calificaciones

- Actividad de Aprendizaje 13ejercicio Practico Analisis A Las Problematicas FinancierasDocumento18 páginasActividad de Aprendizaje 13ejercicio Practico Analisis A Las Problematicas FinancierasDerly MolanoAún no hay calificaciones

- CUESTIONARIOSDocumento4 páginasCUESTIONARIOSCarlos Rojas ChuquillanquiAún no hay calificaciones

- Historia de La Aduana de ChileDocumento6 páginasHistoria de La Aduana de ChileHugo Enrique GomezAún no hay calificaciones

- Caso Practico de PresupuestosDocumento2 páginasCaso Practico de PresupuestosThu Angelitha FiorellaAún no hay calificaciones

- Estados Financieros 5Documento3 páginasEstados Financieros 5Eivan Andres H. Bartolome50% (2)

- Tamaño ProyectoDocumento8 páginasTamaño ProyectoJUAN JUA TARAZONA TUCTOAún no hay calificaciones

- Presentación Corporativa 20170721Documento44 páginasPresentación Corporativa 20170721Juan Jose BaezAún no hay calificaciones

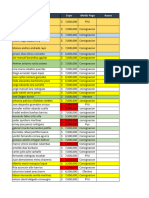

- Planillas de Los Estados de Los CreditosDocumento6 páginasPlanillas de Los Estados de Los CreditosAnyelith paolaAún no hay calificaciones

- Caja de ToquesDocumento4 páginasCaja de ToquesHugo Vera JàcomeAún no hay calificaciones