También podría gustarte

- Modelo de Escrito de Contestación A Demanda de Terminación deDocumento2 páginasModelo de Escrito de Contestación A Demanda de Terminación dechacovatolaw84% (32)

- Formulario 4423 José Varela RiveraDocumento2 páginasFormulario 4423 José Varela RiveraMarcos Antonio Tonolex100% (1)

- Los Derechos Fundamentales en Mexico Miguel Carbonell PDFDocumento1161 páginasLos Derechos Fundamentales en Mexico Miguel Carbonell PDFJuaan MontescoAún no hay calificaciones

- Declaracion Servicio Impuestos Internos Juana MellicoDocumento2 páginasDeclaracion Servicio Impuestos Internos Juana MellicoFelipe AbarzuaAún no hay calificaciones

- Formulario 4423 Angel Mario PeñaDocumento2 páginasFormulario 4423 Angel Mario PeñaMarcos Antonio TonolexAún no hay calificaciones

- F 4423 SANDOVALDocumento2 páginasF 4423 SANDOVALluis gonzalez bustosAún no hay calificaciones

- Formulario Posesión Efectiva (SII)Documento2 páginasFormulario Posesión Efectiva (SII)Felipe Molina Cerda100% (1)

- 1.10DECLARACION SERVICIO IMPUESTOS INTERNOS Mora Calluqueo 123.4Documento2 páginas1.10DECLARACION SERVICIO IMPUESTOS INTERNOS Mora Calluqueo 123.4Felipe AbarzuaAún no hay calificaciones

- F4423 Irma SalazarDocumento2 páginasF4423 Irma Salazardoris zambrano candiaAún no hay calificaciones

- F22 2017Documento20 páginasF22 2017Fidel Valladares Leiva0% (1)

- Planilla Persna Natural - Pedro SotoDocumento6 páginasPlanilla Persna Natural - Pedro SotoLuis RomeroAún no hay calificaciones

- Ejercicio Formulario 210Documento5 páginasEjercicio Formulario 210Audrey BernalAún no hay calificaciones

- PCGEDocumento2 páginasPCGEalvarod20061123Aún no hay calificaciones

- Anexo-Paso 3 Grupo 106013 58 Yeny PalmaDocumento29 páginasAnexo-Paso 3 Grupo 106013 58 Yeny PalmaEislem Stiven Torres PeñaAún no hay calificaciones

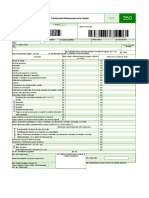

- 350 Retencion en La FuenteDocumento1 página350 Retencion en La FuenteJose GonzalezAún no hay calificaciones

- Formulario Contratistas - Documentaria y de Campo (Calidad)Documento26 páginasFormulario Contratistas - Documentaria y de Campo (Calidad)Angela Milagros gomero PérezAún no hay calificaciones

- Asientos ContablesDocumento41 páginasAsientos ContablesElena SimarauraAún no hay calificaciones

- Unidad Iii de Impuesto Sobre La RentaDocumento17 páginasUnidad Iii de Impuesto Sobre La RentaGenesis Ocanto100% (1)

- Resolución 000031 de 29-02-2024Documento11 páginasResolución 000031 de 29-02-2024alicia diazAún no hay calificaciones

- Formato de Estados FinacierosDocumento21 páginasFormato de Estados FinacierosBRANDON ALEXANDER SOTO SANTILLANAún no hay calificaciones

- Formula Renta Persona JuridicaDocumento4 páginasFormula Renta Persona JuridicaCAROL MARTINAún no hay calificaciones

- Huarcaya Contreras Fabrizzio Libros ContablesDocumento8 páginasHuarcaya Contreras Fabrizzio Libros ContablesFabrizzio ContrerasAún no hay calificaciones

- LAISADocumento2 páginasLAISALAISA JAHAIRA TORRES CARABALIAún no hay calificaciones

- Formatos Completo SunatDocumento24 páginasFormatos Completo Sunatyenifer mejialopezAún no hay calificaciones

- Caso de DepreciaciónDocumento14 páginasCaso de DepreciaciónJEAN PIERRE ALEXANDER PAICO GUEVARAAún no hay calificaciones

- De IT-1 Segundo ParcialDocumento2 páginasDe IT-1 Segundo ParcialRUBI SANTANAAún no hay calificaciones

- 350 Retencion en La FuenteDocumento1 página350 Retencion en La FuenteFaisy Silva MartínezAún no hay calificaciones

- Formato 3.1: "Libro de Inventarios Y Balances - Balance General"Documento21 páginasFormato 3.1: "Libro de Inventarios Y Balances - Balance General"Kiara SanchezAún no hay calificaciones

- Ejercicio1,2,3,4,5,6,7 y 8 Personas Fisicas Judith RuizDocumento100 páginasEjercicio1,2,3,4,5,6,7 y 8 Personas Fisicas Judith Ruizpablo.dlcAún no hay calificaciones

- Segundo Parcial Conta SuperiorDocumento5 páginasSegundo Parcial Conta SuperiorMarcos MartínezAún no hay calificaciones

- Luz ClaritaDocumento17 páginasLuz ClaritaLuz Ojeda MelendresAún no hay calificaciones

- SENIAT - Servicio Integrado de Administración Aduanera y TributariaDocumento2 páginasSENIAT - Servicio Integrado de Administración Aduanera y TributariaOribel Verti OliveraAún no hay calificaciones

- SENIAT - Servicio Integrado de Administración Aduanera y Tributaria Arelis Molina PDFDocumento2 páginasSENIAT - Servicio Integrado de Administración Aduanera y Tributaria Arelis Molina PDFpedro perezAún no hay calificaciones

- Crismary Ron 28.387.990 2 Actividad SumativaDocumento19 páginasCrismary Ron 28.387.990 2 Actividad Sumativacrismary ronAún no hay calificaciones

- SOLUCIONDocumento36 páginasSOLUCIONjhon peñuelaAún no hay calificaciones

- Resulto Monografia de Practica ContableDocumento10 páginasResulto Monografia de Practica Contableyuliniozack120Aún no hay calificaciones

- Forma DPJ 99026 Declaracion Definitiva DDocumento18 páginasForma DPJ 99026 Declaracion Definitiva DJ Fraidee SierraAún no hay calificaciones

- Trabajo Académico Contabilidad .Carlos Sotomayor DUED TarapotoDocumento46 páginasTrabajo Académico Contabilidad .Carlos Sotomayor DUED TarapotoCarlos Alberto Sotomayor ReáteguiAún no hay calificaciones

- Plan ContableDocumento15 páginasPlan ContableIsmael HVAún no hay calificaciones

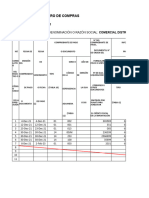

- Comercial Edy - 8.1 Registro de ComprasDocumento4 páginasComercial Edy - 8.1 Registro de ComprasRosa Ayte FrancoAún no hay calificaciones

- Planilla Definitiva ISLR 2023Documento2 páginasPlanilla Definitiva ISLR 2023Pablo PérezAún no hay calificaciones

- Contabilidad SimplificadaDocumento16 páginasContabilidad Simplificadagabriel orantesAún no hay calificaciones

- N7.1 - La PlageaDocumento13 páginasN7.1 - La Plageadante mauricio Paucara JuarezAún no hay calificaciones

- Analisis de Hda 202313Documento53 páginasAnalisis de Hda 202313Jose Miguel Gallegos HuamanAún no hay calificaciones

- Anexos Instructivo O.menores 2023Documento10 páginasAnexos Instructivo O.menores 2023Millaray IgnaciiaAún no hay calificaciones

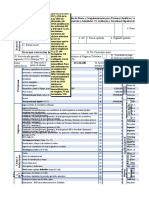

- Formulario 210Documento12 páginasFormulario 210heidyAún no hay calificaciones

- B1 Formato Declaración PatrimonialDocumento8 páginasB1 Formato Declaración PatrimonialaNiie GalindoAún no hay calificaciones

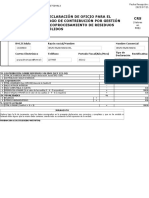

- Declaracion de Residuos Solidos 2021Documento2 páginasDeclaracion de Residuos Solidos 2021Victor JeldesAún no hay calificaciones

- Emi Saa010404j86 A1427354 Som101125uea 2021-02-08 $31.00Documento1 páginaEmi Saa010404j86 A1427354 Som101125uea 2021-02-08 $31.00Roberto LedesmaAún no hay calificaciones

- Diapositivas CG Unidad IiDocumento13 páginasDiapositivas CG Unidad IiPedro GuerraAún no hay calificaciones

- 3a.-Costos y Presupuestos Mano de ObraDocumento83 páginas3a.-Costos y Presupuestos Mano de ObraLesly Vasquez CuevaAún no hay calificaciones

- DPJ 26 NvaDocumento10 páginasDPJ 26 NvaAnonymous GD28MM9GAún no hay calificaciones

- Privada: Maria Alejandra Gordillo SasDocumento1 páginaPrivada: Maria Alejandra Gordillo Sasmaria alejandra gordillo davilaAún no hay calificaciones

- Formato 3.1: "Libro de Inventarios Y Balances - Balance General"Documento9 páginasFormato 3.1: "Libro de Inventarios Y Balances - Balance General"Maximo Hueyta floresAún no hay calificaciones

- Monografia Clases 1Documento179 páginasMonografia Clases 1CARLOS DANIEL ARELLANO SOLANOAún no hay calificaciones

- Formulario 293Documento3 páginasFormulario 293EdyDuranAún no hay calificaciones

- Formularios IMPUESTOSDocumento33 páginasFormularios IMPUESTOSDysaquiroAún no hay calificaciones

- Actividad 4-Declaracion Renta Liquida Personas NaturalesDocumento46 páginasActividad 4-Declaracion Renta Liquida Personas Naturalesangely garciaAún no hay calificaciones

- Derecho de los títulos valores. Corte Suprema de Justicia 1972 - 2008. 2.ª ed.De EverandDerecho de los títulos valores. Corte Suprema de Justicia 1972 - 2008. 2.ª ed.Aún no hay calificaciones

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDe EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATAún no hay calificaciones

- Religion y Derecho Del TrabajoDocumento9 páginasReligion y Derecho Del TrabajoSebastian CoppolettaAún no hay calificaciones

- El Derecho Laboral Individual y Su Relacion Con Otras Ramas Del DerechoDocumento3 páginasEl Derecho Laboral Individual y Su Relacion Con Otras Ramas Del DerechoGeralding FloresAún no hay calificaciones

- Apersonamiento Yesenia Rodriguez GirobaDocumento2 páginasApersonamiento Yesenia Rodriguez GirobaEdgar VeraAún no hay calificaciones

- Accion de Tutela en Contra de ArlDocumento9 páginasAccion de Tutela en Contra de Arlyair roaAún no hay calificaciones

- Clase de Javier EtchartDocumento4 páginasClase de Javier EtchartSimbi OtexAún no hay calificaciones

- Ro5 20190726Documento48 páginasRo5 20190726Diana Carolina LeonAún no hay calificaciones

- Fila de Espera BBBJ CSI-EBS-2223-017800383Documento3 páginasFila de Espera BBBJ CSI-EBS-2223-017800383ximenacapetillo2015Aún no hay calificaciones

- CurpDocumento1 páginaCurpAXELAún no hay calificaciones

- Dialnet ElDerechoDeDefensa 3821722Documento16 páginasDialnet ElDerechoDeDefensa 3821722marlinsAún no hay calificaciones

- DL 1538 Disposiciones Especiales para La Ejecución de Las IPDocumento2 páginasDL 1538 Disposiciones Especiales para La Ejecución de Las IPGuillermo Jesús Venegas NizumaAún no hay calificaciones

- Penal 1 CompletoDocumento198 páginasPenal 1 CompletoGiorgina CruzAún no hay calificaciones

- Sentencia de Contenido de Libertad EsencialDocumento2 páginasSentencia de Contenido de Libertad EsencialCami MendozaAún no hay calificaciones

- Ley General Cooperativas ChileDocumento61 páginasLey General Cooperativas ChileEdgardo Lovera R.Aún no hay calificaciones

- 1) VENDOR REGISTRATION FORM - Final - v1Documento3 páginas1) VENDOR REGISTRATION FORM - Final - v1Orlando Ortiz VillegasAún no hay calificaciones

- Centros de Mediación OJDocumento120 páginasCentros de Mediación OJGabriella Bellg100% (1)

- Tema Ley 7 2015 de Municipios de Canaria PDFDocumento23 páginasTema Ley 7 2015 de Municipios de Canaria PDFlukinkyAún no hay calificaciones

- Diapositivas - Din V - MiliciaDocumento15 páginasDiapositivas - Din V - MiliciaAlejandra CovaAún no hay calificaciones

- Constancia NotificacionDocumento5 páginasConstancia NotificacionÁngel Castro GomezAún no hay calificaciones

- El Arbitraje, Los Acuerdos Reparatorios y La Justicia de PazDocumento15 páginasEl Arbitraje, Los Acuerdos Reparatorios y La Justicia de PazJennifer Phillips100% (1)

- PC-0032-20 - Grupo Electrógeno PERKINS-LEROY SOMER Modelo PLA150C PDFDocumento5 páginasPC-0032-20 - Grupo Electrógeno PERKINS-LEROY SOMER Modelo PLA150C PDFGermán LiraAún no hay calificaciones

- Anuario de La Revista Jurídica Región Cuyo Año 2019 Tomo IV PDFDocumento586 páginasAnuario de La Revista Jurídica Región Cuyo Año 2019 Tomo IV PDFRichard W. Bravo RojasAún no hay calificaciones

- Apelac. de Guevara - LambayequeDocumento10 páginasApelac. de Guevara - LambayequeAntonio CotrinaAún no hay calificaciones

- ACTA DE REUNION Aprobación de Plan COVID19 Paseo de Los HeroesDocumento2 páginasACTA DE REUNION Aprobación de Plan COVID19 Paseo de Los HeroesEduardo Antonio Marzano BarredaAún no hay calificaciones

- Boletin AmbientalDocumento60 páginasBoletin AmbientalNathaly Polanco CorreaAún no hay calificaciones

- Formato de Ingreso de ObrerosDocumento1 páginaFormato de Ingreso de ObrerosSolange FernandezAún no hay calificaciones

- Decreto Suspensión Porte de ArmasDocumento2 páginasDecreto Suspensión Porte de ArmasSemanaAún no hay calificaciones

- CAEN Boletin #14 Diciembre 2014Documento8 páginasCAEN Boletin #14 Diciembre 2014Sandro MosqueraAún no hay calificaciones

- LIE DenunciaDocumento1 páginaLIE DenunciaÁlvar Lavín PérezAún no hay calificaciones