También podría gustarte

- Taller Guia 18. Solucion - Declaraciones TributariasDocumento35 páginasTaller Guia 18. Solucion - Declaraciones TributariasMonica Maestre100% (1)

- Tarea Semana 8 Nancy Rodas Gerencia Financiera 1Documento18 páginasTarea Semana 8 Nancy Rodas Gerencia Financiera 1Nancy Pamela RodasAún no hay calificaciones

- Retenciones - Tributarias en ColombiaDocumento21 páginasRetenciones - Tributarias en ColombiaElver MercadoAún no hay calificaciones

- Calculo de Impuesto A Las Utilidades. Legislacion TributariaDocumento16 páginasCalculo de Impuesto A Las Utilidades. Legislacion TributariaMarianela Rivera CastilloAún no hay calificaciones

- Temario Tributaria II I ParteDocumento11 páginasTemario Tributaria II I ParteAiram LMAún no hay calificaciones

- Apuntes de Impuestos IndirectosDocumento35 páginasApuntes de Impuestos IndirectosKarime MaldonadoAún no hay calificaciones

- Taller Guia # 17.Documento47 páginasTaller Guia # 17.Julian HernandezAún no hay calificaciones

- Ciclo de Emprendimiento - Inicio de ActividadesDocumento83 páginasCiclo de Emprendimiento - Inicio de ActividadesBarbara Stefanie AlbornozAún no hay calificaciones

- Talle 1 Conta 3Documento14 páginasTalle 1 Conta 3luz elena ruizAún no hay calificaciones

- Guadalupe CervantesDocumento9 páginasGuadalupe CervantesCobranza y Facturación EEAAún no hay calificaciones

- QuebrantosDocumento6 páginasQuebrantosEdith EncinaAún no hay calificaciones

- 2021 09 28 Taller 1 DeudoresDocumento16 páginas2021 09 28 Taller 1 DeudoresDanilo andres Meza FontalvoAún no hay calificaciones

- La Tributación y La Politica Fiscal en El Perú-UladechDocumento60 páginasLa Tributación y La Politica Fiscal en El Perú-UladechBrayan R. ObregonAún no hay calificaciones

- Personas FísicasDocumento5 páginasPersonas FísicasPerla Alejandra Garcia CaraballoAún no hay calificaciones

- zIMPUESTO A LA RENTA I (24 y 25-06-2017)Documento144 páginaszIMPUESTO A LA RENTA I (24 y 25-06-2017)cesarAún no hay calificaciones

- Ley de Iva: Importancia Y Destino de Los ImpuestosDocumento128 páginasLey de Iva: Importancia Y Destino de Los ImpuestosCarmen LuzAún no hay calificaciones

- Retencion en La Fuente ICADocumento25 páginasRetencion en La Fuente ICAcarl0512Aún no hay calificaciones

- POWERTaller Integrado - Alex - 2019 - 01 - 04 - HOMEDocumento39 páginasPOWERTaller Integrado - Alex - 2019 - 01 - 04 - HOMEAndres Saavedra100% (1)

- Balance GeneralDocumento4 páginasBalance GeneralArman P DiazAún no hay calificaciones

- Informe General Financiero Yeny OsorioDocumento14 páginasInforme General Financiero Yeny OsorioYeny Osorio CoronadoAún no hay calificaciones

- Primera SesiónDocumento72 páginasPrimera SesiónMartin Alfredo Lopez AlmeidaAún no hay calificaciones

- Guia 7 Fundamentacion TributariaDocumento38 páginasGuia 7 Fundamentacion TributariaSebastian Cruz GarciaAún no hay calificaciones

- Evento Evaluativo 5 - Legislacion Tributaria - (Realizado)Documento5 páginasEvento Evaluativo 5 - Legislacion Tributaria - (Realizado)YurleAún no hay calificaciones

- Impuesto Sobre La Renta y Complementarios 2022Documento14 páginasImpuesto Sobre La Renta y Complementarios 2022Kelly GomezAún no hay calificaciones

- CalculoReteiva4 1Documento70 páginasCalculoReteiva4 1erik_mak_2015Aún no hay calificaciones

- Desarrollo Taller TributariaDocumento17 páginasDesarrollo Taller TributariaJesús ArcilaAún no hay calificaciones

- Diapositivas de Tributación - Sesión 1 - EAIDocumento72 páginasDiapositivas de Tributación - Sesión 1 - EAILaura HuancaAún no hay calificaciones

- 5WhMjb2d9DxopBwM - A5AtYcJhpCankpPs-Lectura Fundamental 3Documento16 páginas5WhMjb2d9DxopBwM - A5AtYcJhpCankpPs-Lectura Fundamental 3Duber PinedaAún no hay calificaciones

- Investigacion Liva2Documento33 páginasInvestigacion Liva2vanessa ortiz islasAún no hay calificaciones

- Mecanismo de Recaudo AnticipadoDocumento5 páginasMecanismo de Recaudo AnticipadoLeidy Lorena Ricon ReyAún no hay calificaciones

- Practica de Cultura TributariaDocumento1 páginaPractica de Cultura TributariaHairo Paolo Huanca LeonAún no hay calificaciones

- Act 2 Procedimiento TributarioDocumento11 páginasAct 2 Procedimiento TributarioCarolina BejaranoAún no hay calificaciones

- Estados Financieros Simulador y Zona de Analisis 2019 AlfDocumento45 páginasEstados Financieros Simulador y Zona de Analisis 2019 Alfalfonsohi07Aún no hay calificaciones

- Balance General y Estados de ResultadosDocumento5 páginasBalance General y Estados de Resultadosdiana patriciaAún no hay calificaciones

- Juan Santiago Monsalve Muñeton - Taller de Estados FinancierosDocumento4 páginasJuan Santiago Monsalve Muñeton - Taller de Estados FinancierosJuan Santiago Monsalve MuñetonAún no hay calificaciones

- Examen 2 Corte Contabilidad General 02 Leandra NavarroDocumento16 páginasExamen 2 Corte Contabilidad General 02 Leandra NavarroWildeibinson Ortiz PorrasAún no hay calificaciones

- Presentación Trabajo FinalDocumento17 páginasPresentación Trabajo FinalHEIDI SIERRAAún no hay calificaciones

- Aspectos Bàsicos Tributación Internacional 1 Jul 2021Documento16 páginasAspectos Bàsicos Tributación Internacional 1 Jul 2021Jenny PaolaAún no hay calificaciones

- Control de Lectura 5.2 TributacionDocumento3 páginasControl de Lectura 5.2 TributacionScarlet NuñezAún no hay calificaciones

- Taller 7.5Documento2 páginasTaller 7.5Ruby Angelica CastilloAún no hay calificaciones

- Ejercicio SimpleDocumento18 páginasEjercicio SimpleCarmen Adriana MOSQUERA RENTERIAAún no hay calificaciones

- Clase 1Documento83 páginasClase 1Débora Medina FigueroaAún no hay calificaciones

- Informacion Financiera Plantilla 1 1Documento7 páginasInformacion Financiera Plantilla 1 1alonso ojedaAún no hay calificaciones

- PNG03Documento3 páginasPNG03Paula NavarroAún no hay calificaciones

- Impuesto A La Renta Personas Naturales 2020Documento36 páginasImpuesto A La Renta Personas Naturales 2020Byron MN MNAún no hay calificaciones

- Caso Practico de Clase 1Documento15 páginasCaso Practico de Clase 1vanessa ortiz islasAún no hay calificaciones

- Actividad 6 Tributaria IIDocumento18 páginasActividad 6 Tributaria IIcesar camilo muñoz bajoneroAún no hay calificaciones

- Registro Activo BiologicoDocumento2 páginasRegistro Activo BiologicoPaola Andrea De RamírezAún no hay calificaciones

- Asientos Contables Mari...Documento20 páginasAsientos Contables Mari...Kely RodriguezAún no hay calificaciones

- Transacciones FC - 09 11 2022Documento4 páginasTransacciones FC - 09 11 2022Daniela OrdoñezAún no hay calificaciones

- Informe Gerencial FinancieroDocumento7 páginasInforme Gerencial FinancieroMaria MesaAún no hay calificaciones

- Act 7 - Formulario ICADocumento54 páginasAct 7 - Formulario ICALida CaceresAún no hay calificaciones

- Anexo 7 Porcentaje de Descuento 26Documento2 páginasAnexo 7 Porcentaje de Descuento 26ALABAN RICARDO RIVERA ALANOCAAún no hay calificaciones

- PRESENTACIÓN ICA 2023-Leyder ValenciaDocumento48 páginasPRESENTACIÓN ICA 2023-Leyder ValenciaLeiderValenciaAún no hay calificaciones

- Taller Final-Formulario de Iva CDocumento30 páginasTaller Final-Formulario de Iva CPAOLA ANDREA GALVEZ CORDOBAAún no hay calificaciones

- Formalización de EmpresaDocumento35 páginasFormalización de EmpresaLeiderValenciaAún no hay calificaciones

- Soulucion Ejercicios NIC 12Documento15 páginasSoulucion Ejercicios NIC 12Smayly Dayanna RODRIGUEZ GONZALEZAún no hay calificaciones

- Nic 16 Propiedad Planta y EquipoDocumento14 páginasNic 16 Propiedad Planta y EquipolilianaAún no hay calificaciones

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Calendario de Sujetos Pasivos Especiales y Agentes de Retencion (2022)Documento4 páginasCalendario de Sujetos Pasivos Especiales y Agentes de Retencion (2022)gilrnAún no hay calificaciones

- Comprobante de Retención ALCALDIADocumento4 páginasComprobante de Retención ALCALDIAAndrés LucenaAún no hay calificaciones

- Parcial, Natilla y BuñueloDocumento17 páginasParcial, Natilla y BuñueloAndrea Camila Jaimes CharrisAún no hay calificaciones

- Formulario Ari 2024Documento2 páginasFormulario Ari 2024julia vielmaAún no hay calificaciones

- E001-25 Mundos Pos SacDocumento2 páginasE001-25 Mundos Pos SacAlfonso LujanAún no hay calificaciones

- Tarea Sasha ContaDocumento32 páginasTarea Sasha ContaMagaly Elsa Huaroc CordovaAún no hay calificaciones

- Interes Compuesto y AnualidadesDocumento9 páginasInteres Compuesto y AnualidadesSRCG2010Aún no hay calificaciones

- Cantidad Clave Producto Descripción Clave Unidad Unidad Precio Unitario Importe Descuento Tasa IVA Base Impuesto Importe ImpuestoDocumento1 páginaCantidad Clave Producto Descripción Clave Unidad Unidad Precio Unitario Importe Descuento Tasa IVA Base Impuesto Importe ImpuestoHomerAún no hay calificaciones

- Calc Gral Trasp Prop Veh Hip Segun Arancel Feb 1 2019 (Version 10)Documento16 páginasCalc Gral Trasp Prop Veh Hip Segun Arancel Feb 1 2019 (Version 10)argmarilyn150998Aún no hay calificaciones

- Tratamiento Tributario y Contable en Las Empre de ConstruccionDocumento5 páginasTratamiento Tributario y Contable en Las Empre de ConstruccionWilliam GomezAún no hay calificaciones

- Factura Electronica RUC: 10716416785 E001-4167Documento1 páginaFactura Electronica RUC: 10716416785 E001-4167GC PROAún no hay calificaciones

- Presupuesto de Viaje SANTA MARTA 3P PDFDocumento1 páginaPresupuesto de Viaje SANTA MARTA 3P PDF3 Amarca Digital JessAún no hay calificaciones

- Cuenta de AhorrosDocumento9 páginasCuenta de AhorrosSandra MuneraAún no hay calificaciones

- Codigo TributarioDocumento4 páginasCodigo TributarioMILAGROS YANE ACUÑA BRAVOAún no hay calificaciones

- Resultado Del Requerimiento #986 - 2010-SUNAT-3B2200Documento7 páginasResultado Del Requerimiento #986 - 2010-SUNAT-3B2200SUSAN MUÑOZ BUSTAMANTEAún no hay calificaciones

- Factura - 2022-07-22T171206.937Documento2 páginasFactura - 2022-07-22T171206.937Noa CamposAún no hay calificaciones

- StatementsDocumento12 páginasStatementsAlberto TemporelliAún no hay calificaciones

- Ejercicios Paridad Finanzas InternaDocumento38 páginasEjercicios Paridad Finanzas Internawendy ramonAún no hay calificaciones

- LAURA ARRECHEA - Solución Renta Ordinaria 2021 (Caso de Estudio)Documento25 páginasLAURA ARRECHEA - Solución Renta Ordinaria 2021 (Caso de Estudio)Yermin ArizalaAún no hay calificaciones

- View File 202311717350Documento1 páginaView File 202311717350Yenifer PrincipeAún no hay calificaciones

- Practica 2 GryffindorDocumento2 páginasPractica 2 GryffindorkarenAún no hay calificaciones

- Formulario Único Nacional de Declaración Y Pago Del Impuesto de Industria Y ComercioDocumento14 páginasFormulario Único Nacional de Declaración Y Pago Del Impuesto de Industria Y ComercioMateo Elias Perez CorderoAún no hay calificaciones

- Frieman Capitalismo y Libertad Capítulo XII Img010Documento4 páginasFrieman Capitalismo y Libertad Capítulo XII Img010Dhara Martinez RivasAún no hay calificaciones

- Factura Equipo PosnetDocumento2 páginasFactura Equipo PosnetMariano BarreiroAún no hay calificaciones

- AvisoDeuda 1300700670Documento6 páginasAvisoDeuda 1300700670Natalia PedrazaAún no hay calificaciones

- Feuga PBF 2 104 Tratamiento FiscalDocumento1 páginaFeuga PBF 2 104 Tratamiento FiscalLaura VarelaAún no hay calificaciones

- Formato 300 Iva en BlancoDocumento9 páginasFormato 300 Iva en BlancoAlea HeGoAún no hay calificaciones

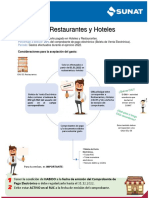

- DEDUCCION-Consulta - Restaurantes y HotelesDocumento1 páginaDEDUCCION-Consulta - Restaurantes y HotelesNilton Cesar Elescano SalomeAún no hay calificaciones

- 03 B042 00005927 - PDFDocumento1 página03 B042 00005927 - PDFGIACOMO BRANDO RAZA AVALOSAún no hay calificaciones