También podría gustarte

- Pacifico SegurosDocumento13 páginasPacifico SegurosYolanda Maza LorenzoAún no hay calificaciones

- Pacifico SegurosDocumento13 páginasPacifico SegurosYolanda Maza LorenzoAún no hay calificaciones

- Trabajo Final SBSDocumento8 páginasTrabajo Final SBSana paulaAún no hay calificaciones

- Contabilidad de SegurosDocumento38 páginasContabilidad de SegurosBritney Morgan0% (1)

- Actividad AseguradoraDocumento3 páginasActividad Aseguradoraluz rinconesAún no hay calificaciones

- Test de Planificacion y Gestion FinancieraDocumento3 páginasTest de Planificacion y Gestion FinancieraLu Jose CondeAún no hay calificaciones

- CUESTIONARIODocumento5 páginasCUESTIONARIOWilber jhoy VallejosAún no hay calificaciones

- 20 Claves Sobre La Ley Del Seguro Social de Venezuela - Parte IIDocumento12 páginas20 Claves Sobre La Ley Del Seguro Social de Venezuela - Parte IIjaime16547893Aún no hay calificaciones

- Prof Pedro Arellan - Casos Practicos de Seguros 1Documento47 páginasProf Pedro Arellan - Casos Practicos de Seguros 1Pedro ArellanAún no hay calificaciones

- Tarea 6Documento9 páginasTarea 6diana fernandezAún no hay calificaciones

- Foro Temático 2Documento5 páginasForo Temático 2Leticia PacoAún no hay calificaciones

- Microseguros Don JuanDocumento24 páginasMicroseguros Don Juanescocia11Aún no hay calificaciones

- Tarea 13 - Seguros Obligatorios y MicrosegurobDocumento5 páginasTarea 13 - Seguros Obligatorios y MicrosegurobKIKINPARRAAún no hay calificaciones

- Carta PortafolioDocumento7 páginasCarta PortafolioYAIR OÑATE FONSECAAún no hay calificaciones

- El seguro. Causas y soluciones de los conflictos entre asegurados y aseguradores con ocasión del siniestroDe EverandEl seguro. Causas y soluciones de los conflictos entre asegurados y aseguradores con ocasión del siniestroCalificación: 5 de 5 estrellas5/5 (1)

- Capitulo IiiiDocumento27 páginasCapitulo IiiiOrly Antonieta Perez GrossoAún no hay calificaciones

- Poliza de SeguroDocumento9 páginasPoliza de SeguroJonny sanchezAún no hay calificaciones

- Tema 1 - Conta. Seguros - 2023Documento10 páginasTema 1 - Conta. Seguros - 2023Titirico Requelme María CelesteAún no hay calificaciones

- Unidad de Auditoria InternaDocumento15 páginasUnidad de Auditoria InternaCristopher BermudezAún no hay calificaciones

- Analisis de BancosDocumento47 páginasAnalisis de Bancoseber arango marcañaupaAún no hay calificaciones

- EXPERIENCIA DE APRENDIZAJE 0 Actividad 2 de CCSS 3roDocumento5 páginasEXPERIENCIA DE APRENDIZAJE 0 Actividad 2 de CCSS 3romelissa navarroAún no hay calificaciones

- Clinicas y HospitalesDocumento14 páginasClinicas y Hospitalesanier petitAún no hay calificaciones

- Modulo 2Documento10 páginasModulo 2VERONICA FLORESAún no hay calificaciones

- Mapas de SegurosDocumento16 páginasMapas de SegurosDavid William100% (1)

- Trabajo FinalDocumento7 páginasTrabajo FinalDanny Constanza CIFUENTES UNIAún no hay calificaciones

- Capacitación Productos de Microseguros FAMA OPDF 04-11-2021Documento23 páginasCapacitación Productos de Microseguros FAMA OPDF 04-11-2021Jose GutierrezAún no hay calificaciones

- Tipos de Seguros Que Se Ofrecen en El PerúDocumento20 páginasTipos de Seguros Que Se Ofrecen en El PerúRuben100% (2)

- Alex AnderDocumento15 páginasAlex AnderMelisa de la MattaAún no hay calificaciones

- Seguro Universitario ExpoDocumento22 páginasSeguro Universitario ExpoMaribel Puma CardeñaAún no hay calificaciones

- Guía para ExposiciónDocumento3 páginasGuía para ExposiciónMelisa de la MattaAún no hay calificaciones

- Contabilidad de SegurosDocumento27 páginasContabilidad de SegurosDouglas SequeraAún no hay calificaciones

- Expo Innovacion Cobertura de Seguros FinalDocumento58 páginasExpo Innovacion Cobertura de Seguros FinalmonicaAún no hay calificaciones

- Seguro DiferidoDocumento17 páginasSeguro DiferidoAus DicAún no hay calificaciones

- Niif 4Documento10 páginasNiif 4Jhonny CriolloAún no hay calificaciones

- Sociedades de CapitalizaciónDocumento15 páginasSociedades de CapitalizaciónsagastuycortesAún no hay calificaciones

- Aseguradoras y AfianzadorasDocumento24 páginasAseguradoras y AfianzadorasJorge SaavedraAún no hay calificaciones

- CAPITULO I II III IV V VI VII Tesis Casi FinalizadaDocumento67 páginasCAPITULO I II III IV V VI VII Tesis Casi FinalizadaAnonymous 1kBdKBwyrp100% (1)

- Seguro PrevisionalDocumento20 páginasSeguro PrevisionalJenny XimenaAún no hay calificaciones

- Guia Propedeutico Seguros InbursaDocumento139 páginasGuia Propedeutico Seguros InbursaMayshol Sierras Valadez100% (9)

- Trabaja Practico Mat 200Documento55 páginasTrabaja Practico Mat 200Victor Hugo ChoqueAún no hay calificaciones

- Escuela Académica ProfesionalDocumento4 páginasEscuela Académica ProfesionalANA MARIA MEZA LATORREAún no hay calificaciones

- Univida Seguro - OdtDocumento4 páginasUnivida Seguro - OdtMaria Yesenia Sanchez RoblesAún no hay calificaciones

- GNP ProfuturoDocumento98 páginasGNP ProfuturoNeto Sanchez0% (1)

- Poliza Aseroramiento JuridicoDocumento9 páginasPoliza Aseroramiento JuridicoSOLEDAD IAN FUENTES QUISBERTAún no hay calificaciones

- UntitledDocumento3 páginasUntitledValentina BravoAún no hay calificaciones

- Sistema Privado de PensionesDocumento6 páginasSistema Privado de PensionesAlessandro NarváezAún no hay calificaciones

- Educacion Financiera SegurosDocumento11 páginasEducacion Financiera SegurosLoris Lupita H AAún no hay calificaciones

- Lidia SegurosDocumento16 páginasLidia SegurosJorge Luis Condori TallacaguaAún no hay calificaciones

- SEGUROSDocumento38 páginasSEGUROSamgc210813Aún no hay calificaciones

- ResumenDocumento14 páginasResumenAguilar VirginiaAún no hay calificaciones

- InformeDocumento24 páginasInformeyeinny wettelAún no hay calificaciones

- Seguros Generales y de FianzaDocumento8 páginasSeguros Generales y de Fianzasilvia PèrezAún no hay calificaciones

- Empresas en Bolivia Que Emiten Seguros AmbientalesDocumento4 páginasEmpresas en Bolivia Que Emiten Seguros AmbientalesRony Rildo100% (1)

- CAPITULOS 1 y 2 Primera Parte Del Plan de NegociosDocumento228 páginasCAPITULOS 1 y 2 Primera Parte Del Plan de NegociosFabiana ArteagaAún no hay calificaciones

- Materia Seguros - Ii-22 UpsaDocumento218 páginasMateria Seguros - Ii-22 UpsaFabiana ArteagaAún no hay calificaciones

- Materia Seguros - Ii-22 Upsa ..Documento228 páginasMateria Seguros - Ii-22 Upsa ..Fabiana ArteagaAún no hay calificaciones

- Seguros en El PerúDocumento17 páginasSeguros en El PerúJomara OdethAún no hay calificaciones

- Curso BasicoSegurosDocumento38 páginasCurso BasicoSegurosFamilia Salazar CarrilloAún no hay calificaciones

- Guro Universitario ExpoDocumento21 páginasGuro Universitario ExpoAnonymous yMlwdOc3Aún no hay calificaciones

- Taller SOAT APRENDIZ FABIAN PINZONDocumento5 páginasTaller SOAT APRENDIZ FABIAN PINZONFabian pinzonAún no hay calificaciones

- Sistema Financiero PeruanoDocumento12 páginasSistema Financiero PeruanowendyAún no hay calificaciones

- Libros 252520 Electrónicos 2525202016Documento80 páginasLibros 252520 Electrónicos 2525202016SALLYAún no hay calificaciones

- Banco de PreguntasDocumento16 páginasBanco de PreguntaswendyAún no hay calificaciones

- Estructutra BasicaDocumento3 páginasEstructutra BasicawendyAún no hay calificaciones

- Ftse 100Documento23 páginasFtse 100Martin Rofner EvangelistaAún no hay calificaciones

- Apuntes Carga Fabril 4 EjerciciosDocumento1 páginaApuntes Carga Fabril 4 EjerciciosLuis RangelAún no hay calificaciones

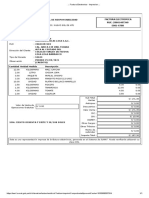

- Factura Electronica RUC: 20601487340 E001-6788Documento1 páginaFactura Electronica RUC: 20601487340 E001-6788Stasy EsquenAún no hay calificaciones

- Contrato de Compra Venta de VehiculoDocumento2 páginasContrato de Compra Venta de VehiculoAngel Quiñones RamosAún no hay calificaciones

- Ratios Financieros (Teoría)Documento15 páginasRatios Financieros (Teoría)Alex AtachaguaAún no hay calificaciones

- EJERCICIO Los CatrinesDocumento1 páginaEJERCICIO Los CatrinesedilbertoAún no hay calificaciones

- Catálogo 2020 - ParcerosDocumento101 páginasCatálogo 2020 - ParcerosLopez Javier AndresAún no hay calificaciones

- 1Documento5 páginas1Paula TejadaAún no hay calificaciones

- Practica Dirigida No1Documento7 páginasPractica Dirigida No1rubenmarquinaAún no hay calificaciones

- 123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443Documento147 páginas123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443123123123rf3443Froylan MHAún no hay calificaciones

- COmo Fijar Precios y Cotizaciones para Exportación Parte 1Documento7 páginasCOmo Fijar Precios y Cotizaciones para Exportación Parte 1UmbelinaTkmAún no hay calificaciones

- Modelo de Carta de Aporte de Produccion EjecutivaDocumento5 páginasModelo de Carta de Aporte de Produccion EjecutivaMaru PradoAún no hay calificaciones

- 6660 R 5 YtqDocumento1 página6660 R 5 YtqCiber LaquinceAún no hay calificaciones

- Ico U3 A1 RarvDocumento7 páginasIco U3 A1 RarvLuis LadislaoAún no hay calificaciones

- Formulas y Ejemplos TarjetasDocumento29 páginasFormulas y Ejemplos Tarjetascristian ortizAún no hay calificaciones

- Tablas y Fondos de AmortizaciónDocumento3 páginasTablas y Fondos de Amortizaciónvareperu67% (3)

- Boletin InformativoDocumento1 páginaBoletin InformativoIvan Dario HernandezAún no hay calificaciones

- Estado Cuenta AgostoDocumento2 páginasEstado Cuenta AgostoFrancisco J. VergaraAún no hay calificaciones

- Segundo Programa de Bonos Corporativos Del Banco InterbankDocumento11 páginasSegundo Programa de Bonos Corporativos Del Banco InterbankGian Franco Quipan LayzaAún no hay calificaciones

- Caso Práctico Semana 07 2021-1Documento1 páginaCaso Práctico Semana 07 2021-1david saenz huizaAún no hay calificaciones

- Suárez Moisés BalanceDocumento4 páginasSuárez Moisés BalanceMoisés Omar SuárezAún no hay calificaciones

- Ecuador - Diego Freire - Analisis de Los Beneficios en Las Pymes Por El Uso de Los Productos y Servicios de Aseguramiento Patrimonial en La Ciudad de QuitoDocumento145 páginasEcuador - Diego Freire - Analisis de Los Beneficios en Las Pymes Por El Uso de Los Productos y Servicios de Aseguramiento Patrimonial en La Ciudad de QuitoAugusto Antonio Cieza EstebanAún no hay calificaciones

- Jugos de Oriente S.ADocumento5 páginasJugos de Oriente S.AJulio Cesar Fuentes Godinez100% (3)

- CriptomonedasDocumento16 páginasCriptomonedasJulian BejaranoAún no hay calificaciones

- Concepto de La NaiDocumento4 páginasConcepto de La NaiMiryan Gomez100% (1)

- Ejercicios Excel Funcion SI oRIGINAL OkDocumento17 páginasEjercicios Excel Funcion SI oRIGINAL OkJessica RodriguezAún no hay calificaciones

- 03 - Mercado de Valores ASFIDocumento2 páginas03 - Mercado de Valores ASFIAnonymous dIkbL28Aún no hay calificaciones

- Las Afirmaciones de La Administracion CompletaDocumento6 páginasLas Afirmaciones de La Administracion CompletaEduardo LaynezAún no hay calificaciones

- Mutualistas en EcuadorDocumento14 páginasMutualistas en EcuadorKarina Chango0% (4)

- ExamenbDocumento3 páginasExamenbIrvin DFAún no hay calificaciones