También podría gustarte

- Comparaacion Ley 1333 y Ley 1178 en Auditorias AmbientalesDocumento6 páginasComparaacion Ley 1333 y Ley 1178 en Auditorias AmbientalesSahir RosselAún no hay calificaciones

- Auditoría Ambiental.Documento30 páginasAuditoría Ambiental.RaúlSantos GarcíaAún no hay calificaciones

- Trabajo N 2 Sga Mina San Roque Iso 14001Documento12 páginasTrabajo N 2 Sga Mina San Roque Iso 14001ronaldo alvarado cadilloAún no hay calificaciones

- Auditoria Ambiental Planta de Agua Potable TablazoDocumento38 páginasAuditoria Ambiental Planta de Agua Potable TablazoJose Daniel Garzon100% (1)

- Auditoria de Estacion de Servcios FinalDocumento17 páginasAuditoria de Estacion de Servcios FinalJohn Rimaycuna Ramirez100% (1)

- Monitoreo Ambiental PDFDocumento40 páginasMonitoreo Ambiental PDFAdiel Alvarez TicllasucaAún no hay calificaciones

- Método BattelleDocumento5 páginasMétodo BattelleSebastian TandazoAún no hay calificaciones

- Informe de Auditoria Ambiental Cementos LimaDocumento17 páginasInforme de Auditoria Ambiental Cementos LimaSernissi SacAún no hay calificaciones

- Logro - Contaminacion de Suelos Por RR - SS Sribd PDFDocumento37 páginasLogro - Contaminacion de Suelos Por RR - SS Sribd PDFNashia EstofaneroAún no hay calificaciones

- Trabajo Yaki Auditoria AmbientalDocumento24 páginasTrabajo Yaki Auditoria AmbientalReynoso Canicani LeonardaAún no hay calificaciones

- Borrador de III Auditoria AmbientalDocumento65 páginasBorrador de III Auditoria AmbientalDennise JaraAún no hay calificaciones

- Informe ChojataDocumento6 páginasInforme ChojataRhys RuizAún no hay calificaciones

- Auditoria AmbientalDocumento9 páginasAuditoria AmbientalMartha Clavijo OrtizAún no hay calificaciones

- Iso 14001 Exposicion Omar 2005 Plantilla UlloaDocumento50 páginasIso 14001 Exposicion Omar 2005 Plantilla Ulloakaren_benitesAún no hay calificaciones

- Auditoria AmbientalDocumento27 páginasAuditoria AmbientalJose BarbozaAún no hay calificaciones

- Plan de Supervisión AmbientalDocumento5 páginasPlan de Supervisión AmbientalDaniel VelasquezAún no hay calificaciones

- Tesis Auditoria AmbientalDocumento156 páginasTesis Auditoria AmbientalJulio César Zambrano RendónAún no hay calificaciones

- Trab 2403 24509 Auditoria AmbientalDocumento4 páginasTrab 2403 24509 Auditoria AmbientalDaniel Ken100% (1)

- La Auditoria Ambiental Modulo 1 PDFDocumento60 páginasLa Auditoria Ambiental Modulo 1 PDFBech AvilaAún no hay calificaciones

- PPC ArgentumDocumento38 páginasPPC Argentumarelis_dibu100% (2)

- Trab-2403-24509-Auditoria AmbientalDocumento11 páginasTrab-2403-24509-Auditoria AmbientalYorsi Sifuentes Pimentel100% (4)

- Ta 2019 2b m2 Auditoria AmbientalDocumento9 páginasTa 2019 2b m2 Auditoria AmbientalAnonymous 7msNjf6khAún no hay calificaciones

- Auditoria AmbientalDocumento88 páginasAuditoria AmbientalDiana Patricia Ballen P50% (4)

- Auditoria AmbientalDocumento208 páginasAuditoria Ambientalderlicito100% (2)

- Auditoria AmbientalDocumento21 páginasAuditoria AmbientalTony Ore0% (1)

- Programa de Monitoreo y Control de Calidad Del Agua 2016Documento23 páginasPrograma de Monitoreo y Control de Calidad Del Agua 2016Romulo Aycachi IngaAún no hay calificaciones

- Auditoria Ambiental IUSAC 2011Documento27 páginasAuditoria Ambiental IUSAC 2011William Neri Perez100% (2)

- Auditoria AmbientalDocumento93 páginasAuditoria AmbientalAnibal CLAún no hay calificaciones

- Segundo AdelantoDocumento17 páginasSegundo AdelantoAlexandra YadiraAún no hay calificaciones

- Banco Mundial CriteriosDocumento4 páginasBanco Mundial CriteriosMartin Castro YauriAún no hay calificaciones

- Diagnosticoambiental - Tecni-Frio 2Documento78 páginasDiagnosticoambiental - Tecni-Frio 2Angel Alvarez ÆAún no hay calificaciones

- BiomantosDocumento97 páginasBiomantosgermansc1Aún no hay calificaciones

- Notas Catedra Gab Aud Ambiental 2do. Cuerpo CPA-UMSADocumento70 páginasNotas Catedra Gab Aud Ambiental 2do. Cuerpo CPA-UMSAMiguel Angel CondoriAún no hay calificaciones

- Informe de Auditoría Basada en La Norma Iso 14001 - 2015 - Empresa Carlima..Documento18 páginasInforme de Auditoría Basada en La Norma Iso 14001 - 2015 - Empresa Carlima..Anonymous CaIXPrucYAún no hay calificaciones

- Auditoria Ambiental MAESTRIA EN GESTIÓN AMBIENTAL Y DESARROLLO SOSTENIBLEDocumento66 páginasAuditoria Ambiental MAESTRIA EN GESTIÓN AMBIENTAL Y DESARROLLO SOSTENIBLECarlos ZamalloaAún no hay calificaciones

- Ta 2403 24511 Ordenamiento AmbientalDocumento4 páginasTa 2403 24511 Ordenamiento AmbientalDaniel Ken0% (1)

- Herramientas de Gestion Ambiental en Las Estrategias EmpresarialesDocumento12 páginasHerramientas de Gestion Ambiental en Las Estrategias EmpresarialesHellenzitah Guarniz JulcaAún no hay calificaciones

- Auditoria Ambiental Pajan 2012Documento59 páginasAuditoria Ambiental Pajan 2012Wilder GanozaAún no hay calificaciones

- ALUMNODocumento37 páginasALUMNORicardo Posligua OrtizAún no hay calificaciones

- Eso Vol Glo 09 04 Gestión Ambiental en CapexDocumento17 páginasEso Vol Glo 09 04 Gestión Ambiental en CapexRolando RafaelAún no hay calificaciones

- Tesis ADocumento89 páginasTesis ACarolina Gonzales100% (2)

- Ejemplo Informe de Auditoria AmbientalDocumento17 páginasEjemplo Informe de Auditoria AmbientalEmmanuel PeñaAún no hay calificaciones

- Gestión de La Calidad Del AireDocumento17 páginasGestión de La Calidad Del AireANA YULI MEDINA TAPIAAún no hay calificaciones

- GESTION AMBIENTAL de Una Planta LacteaDocumento55 páginasGESTION AMBIENTAL de Una Planta LacteaerosadohAún no hay calificaciones

- Auditoria AmbientalDocumento16 páginasAuditoria AmbientalMarisa Quispe PonceAún no hay calificaciones

- Auditoria Ambiental Lechera PDFDocumento16 páginasAuditoria Ambiental Lechera PDFGiovanni Anaya P.Aún no hay calificaciones

- Protocolo de Monitoreo de Calidad de Efluentes yDocumento24 páginasProtocolo de Monitoreo de Calidad de Efluentes yJuan Carlos SosaAún no hay calificaciones

- Protocolo Monitoreo - HidrocarburosDocumento20 páginasProtocolo Monitoreo - HidrocarburosGeraldine FarfanAún no hay calificaciones

- Transferencia de Residuos SolidosDocumento17 páginasTransferencia de Residuos SolidosEilis GarcíaAún no hay calificaciones

- Trabajo Auditoria AmbientalDocumento40 páginasTrabajo Auditoria AmbientalJose Luis Godiño Perez91% (11)

- Auditoria AmbientalDocumento42 páginasAuditoria AmbientalSilvia Soo LeónAún no hay calificaciones

- Manual de Auditoria AmbientalDocumento67 páginasManual de Auditoria AmbientalBillie AntonioAún no hay calificaciones

- Plan de Monitoreo AmbientalDocumento6 páginasPlan de Monitoreo Ambientaltatiana rojasAún no hay calificaciones

- Auditoria AmbientalDocumento8 páginasAuditoria AmbientalRoger HernandezAún no hay calificaciones

- Auditoria Ambiental 3 PDFDocumento209 páginasAuditoria Ambiental 3 PDFKarinaRscAún no hay calificaciones

- Metodologia de La AmaDocumento29 páginasMetodologia de La AmaLuis QuintanaAún no hay calificaciones

- Guía de Orientacion para El Planefa 2da EdicionDocumento40 páginasGuía de Orientacion para El Planefa 2da EdicionYasmiNa Mamani PariSuaña100% (1)

- Manual de Gestion de SeguridadDocumento13 páginasManual de Gestion de SeguridadJose OrtizAún no hay calificaciones

- Actividad 2. Elementos y Etapas Que Conforman Los Sistemas de CertificaciónDocumento6 páginasActividad 2. Elementos y Etapas Que Conforman Los Sistemas de CertificaciónFernando Lopez100% (1)

- Revision General 44Documento12 páginasRevision General 44Katherin EscandonAún no hay calificaciones

- Foro de Debate N2 PnesDocumento2 páginasForo de Debate N2 PnesCinthia Torres100% (1)

- 5 Fuerzas de Porter Traduccion EspañolDocumento10 páginas5 Fuerzas de Porter Traduccion EspañolChristian Rios PortalesAún no hay calificaciones

- Unidad 1 Clase 2 Santiago Andres Romero Silva PDFDocumento3 páginasUnidad 1 Clase 2 Santiago Andres Romero Silva PDFsantiagomurphysAún no hay calificaciones

- Mapa Mental ItilDocumento3 páginasMapa Mental Itiljluisc1980Aún no hay calificaciones

- Tema 3Documento17 páginasTema 3Virginia OrtegaAún no hay calificaciones

- TEMA 5 PiacDocumento2 páginasTEMA 5 PiacMIREIA RUIZAún no hay calificaciones

- Apunte Sistemas de Informacion Contable IIDocumento32 páginasApunte Sistemas de Informacion Contable IIFlor MolinaAún no hay calificaciones

- Comercio Exterior - Cuestionario 02 - Marketing PrecioDocumento8 páginasComercio Exterior - Cuestionario 02 - Marketing PrecioJose Mario Ancota RamosAún no hay calificaciones

- Caso Practico 3Documento10 páginasCaso Practico 3Cristian LopezAún no hay calificaciones

- Infografía Estrategia Global de DistribuciónDocumento5 páginasInfografía Estrategia Global de DistribuciónMauricio CortesAún no hay calificaciones

- OBJETIVOS de Estrategia de Mercado OfficeDocumento3 páginasOBJETIVOS de Estrategia de Mercado OfficePaola MoyaAún no hay calificaciones

- Cuadro Sinóptico Sobre Los Costos en Grandes Empresas.Documento5 páginasCuadro Sinóptico Sobre Los Costos en Grandes Empresas.DanielaAún no hay calificaciones

- Diseño Planta Preguntas Examen Parcial1Documento26 páginasDiseño Planta Preguntas Examen Parcial1coolfufi64hotnail.com holacomoestasAún no hay calificaciones

- CAPÍTULO 3 La Estrategia de Negocios A Través de Las Tecnologías de La InformaciónDocumento23 páginasCAPÍTULO 3 La Estrategia de Negocios A Través de Las Tecnologías de La InformaciónLAURA RODRIGUEZAún no hay calificaciones

- Proyecto Inv MercadosDocumento3 páginasProyecto Inv MercadosAllan BarruetoAún no hay calificaciones

- Matriz Space EJEMPLODocumento3 páginasMatriz Space EJEMPLOBkrAún no hay calificaciones

- Taller de Capital Trabajo 222Documento6 páginasTaller de Capital Trabajo 222NERYS ESTHER DE LA CRUZ DOMINGUEZAún no hay calificaciones

- Guia de Tranbajo y Videos InstructivosDocumento19 páginasGuia de Tranbajo y Videos InstructivosJose Donaire NavarroAún no hay calificaciones

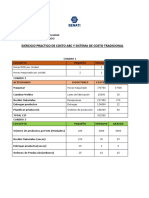

- Practica Calificada Senati 2023Documento5 páginasPractica Calificada Senati 2023Maria Luisa Camasca HernandezAún no hay calificaciones

- Sos BrendaDocumento7 páginasSos BrendaMarisol ReynosoAún no hay calificaciones

- SRH Cei Imb PC San JuanDocumento87 páginasSRH Cei Imb PC San JuansteffanieconcuaAún no hay calificaciones

- Resumen Nic 41Documento3 páginasResumen Nic 41Paola VillamilAún no hay calificaciones

- Realice Los Registros Cotables A Cada Entidad Producto de La Operación ConjuntaDocumento10 páginasRealice Los Registros Cotables A Cada Entidad Producto de La Operación ConjuntaNAARA MOUTHONAún no hay calificaciones

- RRHHDocumento11 páginasRRHHRicardo GaliciaAún no hay calificaciones

- Cadena de SuministrosDocumento17 páginasCadena de Suministrostania bartolinAún no hay calificaciones

- Tema 1 Bancos - Antecedentes HistóricosDocumento11 páginasTema 1 Bancos - Antecedentes HistóricosErick F. TorricoAún no hay calificaciones

- Plan de Desarrollo de Un Proyecto de Mejora de ProcesosDocumento13 páginasPlan de Desarrollo de Un Proyecto de Mejora de ProcesosAlfredo Luna100% (1)

- Comisionista, Agente y Mediador: Analogías y DiferenciasDocumento39 páginasComisionista, Agente y Mediador: Analogías y DiferenciasBiblioteca de Turismo y Finanzas, Universidad de SevillaAún no hay calificaciones

- Impuestos A Las GananciasDocumento17 páginasImpuestos A Las GananciasPablo MosqueraAún no hay calificaciones

- Actividad 6 Manual de InduccionDocumento18 páginasActividad 6 Manual de Induccioningrid orozco100% (1)