También podría gustarte

- Etica Del AguaDocumento20 páginasEtica Del AguaJhaiir GonzalezAún no hay calificaciones

- Apuntes II Derecho Internacional Público IIDocumento45 páginasApuntes II Derecho Internacional Público IILuis LemaAún no hay calificaciones

- Responsabilidad Civil MedicaDocumento100 páginasResponsabilidad Civil Medicaconsultas generalesAún no hay calificaciones

- Registro de Personas NaturalesDocumento27 páginasRegistro de Personas NaturalesAlexis NavarroAún no hay calificaciones

- Revocacion, Nulidad, Caducidad y Reforma Del TestamentoDocumento10 páginasRevocacion, Nulidad, Caducidad y Reforma Del TestamentoISABELLA MARTINEZ RODRIGUEZAún no hay calificaciones

- Diferencia de LA Constitución de 1979 Y 1993 PerúDocumento2 páginasDiferencia de LA Constitución de 1979 Y 1993 PerúGuadalupe EstevesAún no hay calificaciones

- Auditoria TributariaDocumento27 páginasAuditoria TributariaARLETH USAún no hay calificaciones

- Derecho LaboralDocumento119 páginasDerecho LaboralZenayda Rojas100% (1)

- Tesis - Vargas - Gutierrez - MendozaDocumento110 páginasTesis - Vargas - Gutierrez - MendozaDocente Borcic SantosAún no hay calificaciones

- Obstaculos Tecnicos, Caso Sardina PeruanaDocumento6 páginasObstaculos Tecnicos, Caso Sardina PeruanaDavid ChoiAún no hay calificaciones

- Trabajo Sobre Anotaciones PreventivasDocumento4 páginasTrabajo Sobre Anotaciones PreventivasJu PeleAún no hay calificaciones

- Cómo Denunciar Acoso en Las Redes SocialesDocumento3 páginasCómo Denunciar Acoso en Las Redes SocialesJavier Renato Cueva SalaverryAún no hay calificaciones

- El Derecho Del Trabajo y Su Relación Con El Derecho CivilDocumento20 páginasEl Derecho Del Trabajo y Su Relación Con El Derecho CivilLUCIDIA MERCEDES ALARCON GARRIDOAún no hay calificaciones

- Certificado Bancario FinalDocumento32 páginasCertificado Bancario FinalJEFERSON ROLANDO HUAMAN PAYLEAún no hay calificaciones

- CAPITULO I RESPONSABILIDAD CIVIL IIDocumento44 páginasCAPITULO I RESPONSABILIDAD CIVIL IIJuan Manuel Acevedo LescanoAún no hay calificaciones

- Monografia FamiliaDocumento16 páginasMonografia FamiliaAndersson LlontopAún no hay calificaciones

- Garantías de Los Títulos ValoresDocumento15 páginasGarantías de Los Títulos ValoresGabriela del Fatima Espinoza CruzAún no hay calificaciones

- Alegatos de AperturaDocumento1 páginaAlegatos de Aperturastephanie ocampoAún no hay calificaciones

- Contestacion de Demanda y Auto Inadmisible Garay y Lopez. PDFDocumento6 páginasContestacion de Demanda y Auto Inadmisible Garay y Lopez. PDFomarAún no hay calificaciones

- Caso PrácticoDocumento3 páginasCaso PrácticoLuz Cely Vasquez PerezAún no hay calificaciones

- Terminos JuridicosDocumento11 páginasTerminos JuridicosGerman Alvarez FasanandoAún no hay calificaciones

- Relación Jurídico TributariaDocumento25 páginasRelación Jurídico TributariaAilsa EstabaAún no hay calificaciones

- Trabajo Derecho Civil Obligaciones IVDocumento60 páginasTrabajo Derecho Civil Obligaciones IVAngeles MartínezAún no hay calificaciones

- Abogacia y Ética ADocumento2 páginasAbogacia y Ética ADiana Ore FloresAún no hay calificaciones

- Responsabilid. IndirectaDocumento16 páginasResponsabilid. IndirectaDelfín CarhuapomaAún no hay calificaciones

- Analisis Delito Contra La Violacion SexualDocumento5 páginasAnalisis Delito Contra La Violacion SexualValery ValenzuelaAún no hay calificaciones

- La Responsabilidad Civil Del AbogadoDocumento12 páginasLa Responsabilidad Civil Del AbogadoVictoria ObaidAún no hay calificaciones

- Aceptacion y Renuncia de La HerenciaDocumento22 páginasAceptacion y Renuncia de La HerenciaG. Tuesta JoelAún no hay calificaciones

- Importancia de Los Titulos ValoresDocumento49 páginasImportancia de Los Titulos ValoresDanieLGustavoPeñaAún no hay calificaciones

- Contestacion Demanda Alimentos 1530-2022Documento40 páginasContestacion Demanda Alimentos 1530-2022Yeni Maribel Mio SantosAún no hay calificaciones

- La AdjudicaciónDocumento2 páginasLa AdjudicaciónEdgar Maximo Villar MezaAún no hay calificaciones

- Nulidad y AnulabilidadDocumento21 páginasNulidad y AnulabilidadGalarza AdrianaAún no hay calificaciones

- Aborto TerapéuticoDocumento2 páginasAborto TerapéuticoLeangely MujicaAún no hay calificaciones

- Causales de DivorcioDocumento21 páginasCausales de DivorcioReynaldo Junior Elias Cantafio100% (1)

- Cuál Es La Diferencia Entre Rentas de Cuarta y Quinta CategoríaDocumento2 páginasCuál Es La Diferencia Entre Rentas de Cuarta y Quinta CategoríaJimy Paul Litano MariñasAún no hay calificaciones

- La-Reconvencion Teoria MandarDocumento10 páginasLa-Reconvencion Teoria MandarjharekAún no hay calificaciones

- La Responsabilidad de La Administración Pública y Del Personal A Su PDFDocumento26 páginasLa Responsabilidad de La Administración Pública y Del Personal A Su PDFAnonymous cEX2xLFJAún no hay calificaciones

- Proyecto Subsanado Preprofesional Cristian BarretoDocumento14 páginasProyecto Subsanado Preprofesional Cristian BarretoOmar RuizDiazAún no hay calificaciones

- Emisión de Obligaciones y Reorganización de SociedadesDocumento4 páginasEmisión de Obligaciones y Reorganización de Sociedadeslucia shupingahua tanantaAún no hay calificaciones

- Cuestionario NDocumento3 páginasCuestionario NchinitaeriAún no hay calificaciones

- Contrato Con Prestaciones ReciprocasDocumento8 páginasContrato Con Prestaciones ReciprocasSANDOVAL LLONTOP FLOR DENISSEAún no hay calificaciones

- Los Títulos Valores Restitución PresentaciónDocumento4 páginasLos Títulos Valores Restitución PresentaciónkarelizAún no hay calificaciones

- Obligaciones - Clasificacion de Las ObligacionesDocumento6 páginasObligaciones - Clasificacion de Las Obligacionesstiven LaosAún no hay calificaciones

- Daño GenéticoDocumento4 páginasDaño Genéticoselson cardenasAún no hay calificaciones

- Estadistica de Morbilidad Del Covid - 19Documento11 páginasEstadistica de Morbilidad Del Covid - 19Camilla Sánchez ArataAún no hay calificaciones

- Funcion y Fe Publica NotarialDocumento2 páginasFuncion y Fe Publica NotarialEmperadorAún no hay calificaciones

- 11 Hijos AlimentistasDocumento29 páginas11 Hijos AlimentistasElouise CalongeAún no hay calificaciones

- HIPOTECA en ARGENTINADocumento7 páginasHIPOTECA en ARGENTINAConstanzaAún no hay calificaciones

- Trabajo Grupal SucesionesDocumento17 páginasTrabajo Grupal SucesionesYoel Jimenez ArrietaAún no hay calificaciones

- Eutanasia en El Perú y Su Regulación Jurídica Como Alternativa A Una Muerte DignaDocumento3 páginasEutanasia en El Perú y Su Regulación Jurídica Como Alternativa A Una Muerte DignaMaria Lluliana Tocto PeñaAún no hay calificaciones

- Diapositiva I Seguridad Social I y IIDocumento33 páginasDiapositiva I Seguridad Social I y IIFlorecita LgoAún no hay calificaciones

- Caracteristicas Del PagaréDocumento2 páginasCaracteristicas Del PagaréNathaly Hernández100% (1)

- Delitos Contra La Salud PublicaDocumento24 páginasDelitos Contra La Salud PublicaSaori KuroiwaAún no hay calificaciones

- Alegatos de Apelacion DañosDocumento3 páginasAlegatos de Apelacion DañosJorge Abogado ChafloqueAún no hay calificaciones

- Cuadro Comparativo Del Tema-El Título de Valor Emitido Incompleto. Alteración Del Título de ValorDocumento6 páginasCuadro Comparativo Del Tema-El Título de Valor Emitido Incompleto. Alteración Del Título de ValorJhordy Ricardo Cabrera MonzonAún no hay calificaciones

- ConsolidaciónDocumento18 páginasConsolidaciónLiliana Rojas JiménezAún no hay calificaciones

- Los Intereses Compensatorios Y Moratorios en El IGVDocumento6 páginasLos Intereses Compensatorios Y Moratorios en El IGVJennyNatividadAún no hay calificaciones

- Sistema Nacional de Atención Integral Del Niño y Adolescente I2022Documento15 páginasSistema Nacional de Atención Integral Del Niño y Adolescente I202215. EST I PNP J.QUISPE.A100% (1)

- La Legítima de Los AscendientesDocumento28 páginasLa Legítima de Los AscendientesGuadalupe GuioAún no hay calificaciones

- Contratos en Particular - Hipoteca PDFDocumento71 páginasContratos en Particular - Hipoteca PDFJuan GuzmánAún no hay calificaciones

- Informe NancyDocumento6 páginasInforme NancyCarlos VilcaAún no hay calificaciones

- Carta AnchihuayDocumento1 páginaCarta AnchihuayCarlos VilcaAún no hay calificaciones

- Constancia de No AdeudarDocumento1 páginaConstancia de No AdeudarCarlos VilcaAún no hay calificaciones

- Nota de Pedido NDocumento58 páginasNota de Pedido NCarlos VilcaAún no hay calificaciones

- Prohibición Presupuesto ParticipativoDocumento5 páginasProhibición Presupuesto ParticipativoCarlos VilcaAún no hay calificaciones

- PresentacionDocumento26 páginasPresentacionCarlos VilcaAún no hay calificaciones

- Mapa AnchihuayDocumento1 páginaMapa AnchihuayCarlos VilcaAún no hay calificaciones

- Acuerdo Autorizando SalidasDocumento1 páginaAcuerdo Autorizando SalidasCarlos VilcaAún no hay calificaciones

- Ayacucho - Vraem: Municipalidad Distrital de Anchihuay - La MarDocumento5 páginasAyacucho - Vraem: Municipalidad Distrital de Anchihuay - La MarCarlos VilcaAún no hay calificaciones

- Imprimir Este OficioDocumento1 páginaImprimir Este OficioCarlos VilcaAún no hay calificaciones

- Aaaaaaaaa FicheDocumento1 páginaAaaaaaaaa FicheCarlos VilcaAún no hay calificaciones

- Resolución de Alcaldía FondesDocumento3 páginasResolución de Alcaldía FondesCarlos VilcaAún no hay calificaciones

- Trabajo de Derecho PenalDocumento22 páginasTrabajo de Derecho PenalCarlos VilcaAún no hay calificaciones

- PLAN GOBIERNO REGIONAL-prospectivo - Final PDFDocumento124 páginasPLAN GOBIERNO REGIONAL-prospectivo - Final PDFCarlos VilcaAún no hay calificaciones

- Acciones CambiariasDocumento24 páginasAcciones CambiariasCarlos VilcaAún no hay calificaciones

- Contratos (Clases) - ResumenDocumento16 páginasContratos (Clases) - ResumenCarlos VilcaAún no hay calificaciones

- Derecho Monetario y BancarioDocumento14 páginasDerecho Monetario y BancariojosecumpaAún no hay calificaciones

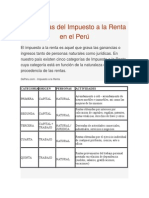

- Categorías Del Impuesto A La Renta en El PerúDocumento6 páginasCategorías Del Impuesto A La Renta en El PerúJorge Luis Chavez Laureano100% (1)

- Acción de AmparoDocumento8 páginasAcción de AmparoCarlos Vilca0% (1)

- Acción de AmparoDocumento8 páginasAcción de AmparoCarlos Vilca0% (1)

- Impuesto Temporal A Los Activos NetosDocumento72 páginasImpuesto Temporal A Los Activos NetosCarlos Soria RojasAún no hay calificaciones

- Trabajo Del EnsayoDocumento16 páginasTrabajo Del EnsayoCarlos Vilca100% (1)

- El Folclore Peruano: Zoila María PeraltaDocumento0 páginasEl Folclore Peruano: Zoila María PeraltathomastorrescastroAún no hay calificaciones

- Auto de SaneamientoDocumento2 páginasAuto de SaneamientoLuzmila Yolanda Canqui PomalequiAún no hay calificaciones

- PrologoDocumento47 páginasPrologoLuis Ramírez SánchezAún no hay calificaciones

- SEAPI 0908 2019 Compressed PDFDocumento300 páginasSEAPI 0908 2019 Compressed PDFÉdouard PerezAún no hay calificaciones

- Taller Argumentación Custodia MenorDocumento7 páginasTaller Argumentación Custodia MenorAdriana Marcela Cantor SierraAún no hay calificaciones

- Diapositivas CideaDocumento10 páginasDiapositivas CideaJoel linaresAún no hay calificaciones

- Regimen Especial de Las Facturas Cambiarias y Los Recibos de Las MismasDocumento5 páginasRegimen Especial de Las Facturas Cambiarias y Los Recibos de Las MismasRodrigo RivasAún no hay calificaciones

- Corte Suprema Establece Parámetros en El Delito de Falsificación de Documentos PúblicosDocumento3 páginasCorte Suprema Establece Parámetros en El Delito de Falsificación de Documentos Públicosluis dorregaray100% (1)

- Sílabo Derecho Procesal Civil I (2016-I)Documento8 páginasSílabo Derecho Procesal Civil I (2016-I)Walter Antonio Gonzales RojasAún no hay calificaciones

- Revision de MedidaDocumento2 páginasRevision de MedidaDaniel ContrerasAún no hay calificaciones

- CiudadaniaDocumento1 páginaCiudadaniajosegermansanchezAún no hay calificaciones

- Boletin Oficial 23 - 2013Documento20 páginasBoletin Oficial 23 - 2013moniushAún no hay calificaciones

- Licencia Bajo ImpactoDocumento2 páginasLicencia Bajo ImpactoMarco Antonio Fernandez GarciaAún no hay calificaciones

- Procesal Civil-CasacionDocumento3 páginasProcesal Civil-CasacionAlicia Machacca CatariAún no hay calificaciones

- Contratos de GarantiaDocumento26 páginasContratos de GarantiaGerardo Daniel Gonzalez Echeverria100% (1)

- Factibilidad Legal Línea 3 Del Tren Ligero GuadalajaraDocumento15 páginasFactibilidad Legal Línea 3 Del Tren Ligero GuadalajaraJosé Rubén Alonso GonzálezAún no hay calificaciones

- 10 Años de Primavera en GuatemalaDocumento3 páginas10 Años de Primavera en GuatemalaWilson Peralta100% (2)

- Oposicion de Medida CautelarDocumento3 páginasOposicion de Medida CautelarIbrahim Jose Guerrero BrachoAún no hay calificaciones

- DOC2023110213193117 PCAP 2413 FdoDocumento120 páginasDOC2023110213193117 PCAP 2413 FdoMarketingAún no hay calificaciones

- Resumen Capitulo DosDocumento5 páginasResumen Capitulo DosByron PiaAún no hay calificaciones

- Ambiental 4Documento2 páginasAmbiental 4angel carhuaricra aguirreAún no hay calificaciones

- Abreu Yarull, JosefinaDocumento5 páginasAbreu Yarull, JosefinaConsejo Nacional de la MagistraturaAún no hay calificaciones

- 2 Introducción 3Documento49 páginas2 Introducción 3Laura Victoria Arias CorreaAún no hay calificaciones

- Esquema Del Codigo Penal (Parte General)Documento3 páginasEsquema Del Codigo Penal (Parte General)Roy Dany Xuruc MendezAún no hay calificaciones

- Estructura Del Estado PeruanoDocumento15 páginasEstructura Del Estado PeruanoAbel Niño Mendoza50% (2)

- Absuelvo Traslado Fraude ProcesalDocumento3 páginasAbsuelvo Traslado Fraude Procesalgino garciaAún no hay calificaciones

- Presidentes de La República Dominicana Desde 1844 Hasta La ActualidadDocumento21 páginasPresidentes de La República Dominicana Desde 1844 Hasta La ActualidadJoel Elias Reyes Dominguez100% (2)

- Contrato Individual Por Prestacion de Servicios Jose Orlando Mina GiraldoDocumento1 páginaContrato Individual Por Prestacion de Servicios Jose Orlando Mina GiraldoAngela maria Salas guzmanAún no hay calificaciones

- Cronograma de Actividades Ate 8Documento16 páginasCronograma de Actividades Ate 8Janet LopezAún no hay calificaciones

- Codigo Del TrabajoDocumento346 páginasCodigo Del Trabajoclaudio medinaAún no hay calificaciones

- Certificado de Constitucion y GerenciaDocumento4 páginasCertificado de Constitucion y GerenciaJose Humberto Lopez SeguraAún no hay calificaciones