También podría gustarte

- Foro Analitico Escenario 5 y 6Documento5 páginasForo Analitico Escenario 5 y 6Robinsson MataAún no hay calificaciones

- Trabajo v1Documento9 páginasTrabajo v1Sandra MondragonAún no hay calificaciones

- ESCENARIO 2 Direccion de PersonasDocumento3 páginasESCENARIO 2 Direccion de PersonasCastiblanco DiegoAún no hay calificaciones

- Dl1pYdIFr0eZsgig YeK913LbMYx0My7O Caso CallcenterDocumento5 páginasDl1pYdIFr0eZsgig YeK913LbMYx0My7O Caso CallcenterJesus Moron Guerrero0% (1)

- Actividad en Contexto Escenario 7Documento7 páginasActividad en Contexto Escenario 7URIEL FERNANDO JARABA PATERNINAAún no hay calificaciones

- Entrega Escenario 7Documento12 páginasEntrega Escenario 7johan sebastian cardenasAún no hay calificaciones

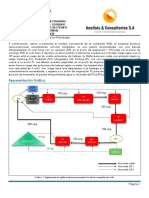

- Opcion de Grado - Proyecto Entrega Semana 3Documento5 páginasOpcion de Grado - Proyecto Entrega Semana 3Ginna Soto0% (1)

- Análisis de decisión en Hard Rock CaféDocumento5 páginasAnálisis de decisión en Hard Rock CaféDiana Marcela50% (2)

- Entregable Esccenario 2 Grupo 2 Herramientas para Direccioni D EoperacionesDocumento8 páginasEntregable Esccenario 2 Grupo 2 Herramientas para Direccioni D EoperacionesmayraAún no hay calificaciones

- Compilado FinancieraDocumento29 páginasCompilado Financieracesarsaavedrasanta83% (6)

- ASEYTRANS innovación transporteDocumento58 páginasASEYTRANS innovación transportejuliana villadaAún no hay calificaciones

- Dirección de Personas en Las Organizaciones E-1Documento5 páginasDirección de Personas en Las Organizaciones E-1MV CamiloAún no hay calificaciones

- Instrucciones caso: APALANCAMIENTOSDocumento1 páginaInstrucciones caso: APALANCAMIENTOSYurani MuñozAún no hay calificaciones

- Actividad en Contexto - Semana 7 - Herramientas para Direccion de OperacionesDocumento5 páginasActividad en Contexto - Semana 7 - Herramientas para Direccion de OperacionesOscar HigueraAún no hay calificaciones

- Trabajo de Finanzas Del Escenario 7 EXCELDocumento4 páginasTrabajo de Finanzas Del Escenario 7 EXCELSebastian Carvajal ClavijoAún no hay calificaciones

- Contabilidad Financiera Primera EntregaDocumento5 páginasContabilidad Financiera Primera EntregaSebastian Carvajal ClavijoAún no hay calificaciones

- Taller financiero proyectoDocumento9 páginasTaller financiero proyectoadrianAún no hay calificaciones

- Foro Analitico o Argumentativo - Escenario 5 y 6Documento11 páginasForo Analitico o Argumentativo - Escenario 5 y 6yAún no hay calificaciones

- Quiz - Escenario 3 - SEGUNDO BLOQUE-TEORICO-PRACTICOdfcr1)Documento7 páginasQuiz - Escenario 3 - SEGUNDO BLOQUE-TEORICO-PRACTICOdfcr1)HOLMAN MAURICIO TEJEDOR CORREALESAún no hay calificaciones

- Creatividad Empresarial Algunos ParcialesDocumento41 páginasCreatividad Empresarial Algunos ParcialesFabian MalagonAún no hay calificaciones

- Parcial FinalDocumento13 páginasParcial FinalLizeth muñoz100% (1)

- Quiz Escenario 3 PRIMER BLOQUE TEORICO PRACTICO VIRTUAL FINANZAS PARA LA GESTI N EMPRESARIAL G PDFDocumento4 páginasQuiz Escenario 3 PRIMER BLOQUE TEORICO PRACTICO VIRTUAL FINANZAS PARA LA GESTI N EMPRESARIAL G PDFDayanna Lizeth Quiñones DelgadoAún no hay calificaciones

- Quiz - Escenario 3 - Primer Bloque-Teorico-Practico - Virtual - Finanzas para La Gestión Empresarial - (Grupo q02)Documento7 páginasQuiz - Escenario 3 - Primer Bloque-Teorico-Practico - Virtual - Finanzas para La Gestión Empresarial - (Grupo q02)Wilfredo YavinapeAún no hay calificaciones

- Calidad en Call Center: Análisis de Pareto y mejorasDocumento6 páginasCalidad en Call Center: Análisis de Pareto y mejoraslaura cortesAún no hay calificaciones

- Escenario 7Documento3 páginasEscenario 7Julieth100% (1)

- Primera Entrega - Alta Dirección - Vf. 09-04-2018Documento25 páginasPrimera Entrega - Alta Dirección - Vf. 09-04-2018Martha AmayaAún no hay calificaciones

- Club Automovilístico de California Somete A Reingeniería Su Servicio A Los ClientesDocumento4 páginasClub Automovilístico de California Somete A Reingeniería Su Servicio A Los ClientesmayraAún no hay calificaciones

- Actividad 7-Inversión y ContabilidadDocumento4 páginasActividad 7-Inversión y ContabilidadYaneth DuarteAún no hay calificaciones

- Preguntas de examen de costos y presupuestosDocumento5 páginasPreguntas de examen de costos y presupuestosHERNANAún no hay calificaciones

- Quiz - Escenario 3 - Segundo Bloque-Teorico - Practico - Analisis Del Entorno Economico - (Grupo2)Documento14 páginasQuiz - Escenario 3 - Segundo Bloque-Teorico - Practico - Analisis Del Entorno Economico - (Grupo2)Diego GambaAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Finanzas Corporativas - (Grupo1)Documento10 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Finanzas Corporativas - (Grupo1)Pia ArangoAún no hay calificaciones

- Nuevo Banco de DesarrolloDocumento6 páginasNuevo Banco de DesarrolloJuliana GrAún no hay calificaciones

- Punto de equilibrio operativo para negocio de pizzeríaDocumento5 páginasPunto de equilibrio operativo para negocio de pizzeríaFernando Reyes Bonilla0% (1)

- Segmentación mercado ropa jóvenesDocumento3 páginasSegmentación mercado ropa jóvenescarlos m67% (3)

- Expresión Oral y Persuación para Gerentes Primera EntregaDocumento9 páginasExpresión Oral y Persuación para Gerentes Primera Entregajohan sebastian cardenasAún no hay calificaciones

- Gerencia de Costos y Pronósticos FinancierosDocumento3 páginasGerencia de Costos y Pronósticos FinancierosWilmar Gonzalez VillarrealAún no hay calificaciones

- Inversión sostenible en Conducarl ́sDocumento7 páginasInversión sostenible en Conducarl ́smilaAún no hay calificaciones

- Actividad en Contexto #1 - Contabilidad FinancieraDocumento4 páginasActividad en Contexto #1 - Contabilidad Financieramaria paulaAún no hay calificaciones

- Evaluacion Diagnostica de HerramientasDocumento4 páginasEvaluacion Diagnostica de Herramientasluis cediel100% (1)

- Razones Del FlujoDocumento1 páginaRazones Del FlujoSandra MondragonAún no hay calificaciones

- Primera Entrega Gerencia Financiera de Largo PlazoDocumento3 páginasPrimera Entrega Gerencia Financiera de Largo PlazoandreaAún no hay calificaciones

- Actividad de Contexto - Direccion de Personas en Las OrganizacionesDocumento8 páginasActividad de Contexto - Direccion de Personas en Las OrganizacionesAna Castilla PeñaAún no hay calificaciones

- Análisis de factibilidad planta textilDocumento2 páginasAnálisis de factibilidad planta textilCRISTIAN RICARDO CRESPO GOMEZAún no hay calificaciones

- Resultados QUIZDocumento6 páginasResultados QUIZpilarmyAún no hay calificaciones

- Actividad 1 Expresion OralDocumento10 páginasActividad 1 Expresion Oraljohan sebastian cardenas100% (1)

- Caso ProblemaDocumento1 páginaCaso Problemanelson enrique castro latorreAún no hay calificaciones

- Quiz - Escenario 3 SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - HERRAMIENTAS DE ANÁLISIS PARA LA TOMA DE DECISIONES - (GRUPO S01)Documento10 páginasQuiz - Escenario 3 SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - HERRAMIENTAS DE ANÁLISIS PARA LA TOMA DE DECISIONES - (GRUPO S01)David Julian TorresAún no hay calificaciones

- Actividad en Contexto 1 PersonasDocumento2 páginasActividad en Contexto 1 PersonasAlexander Bent Belalcazar MejiaAún no hay calificaciones

- Actividad en ContextoDocumento2 páginasActividad en ContextoFrancia OrtizAún no hay calificaciones

- Unidad 1Documento17 páginasUnidad 1ElayneAún no hay calificaciones

- Entrega 1Documento4 páginasEntrega 1vivirodasm1100% (1)

- Análisis Pareto Call CenterDocumento4 páginasAnálisis Pareto Call CenterDAVID AVENDAÑO100% (2)

- Quiz Semana 7Documento6 páginasQuiz Semana 7fernando castro0% (1)

- Def - Actividad Evaluativa 1 PizzasDocumento10 páginasDef - Actividad Evaluativa 1 PizzasWilton Albeiro Quiñones BermudezAún no hay calificaciones

- Actividad en Contexto Escenario 7 Herramientas 1Documento6 páginasActividad en Contexto Escenario 7 Herramientas 1Eliana Cruz ReyAún no hay calificaciones

- QuizDocumento10 páginasQuizDina Luz Lascano LoboAún no hay calificaciones

- Quiz - Escenario 3 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - CONTABILIDAD FINANCIERA - (GRUPO P02)Documento7 páginasQuiz - Escenario 3 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - CONTABILIDAD FINANCIERA - (GRUPO P02)Juan DiegoAún no hay calificaciones

- Informe Caso estudio- Entrega FinalDocumento17 páginasInforme Caso estudio- Entrega Finaljuliana villada100% (1)

- Métodos para La Evaluación de ProyectosDocumento29 páginasMétodos para La Evaluación de ProyectosVictor Alfonso May UcAún no hay calificaciones

- 16-11-11 2 Metodos para La Evaluacion de ProyectosDocumento33 páginas16-11-11 2 Metodos para La Evaluacion de Proyectosjose aguirreAún no hay calificaciones

- Parcial Final Semana 8 Investigacion de OperacionesDocumento12 páginasParcial Final Semana 8 Investigacion de Operacionesyeimy75% (4)

- Segunda Entrega Taller FinancieroDocumento23 páginasSegunda Entrega Taller FinancieroMiguel Angel Amaya TamboAún no hay calificaciones

- Entrega Final Inv de Operaciones Grupo 10Documento23 páginasEntrega Final Inv de Operaciones Grupo 10Miguel Angel Amaya TamboAún no hay calificaciones

- Codensa28 de Enero de 2022Documento2 páginasCodensa28 de Enero de 2022Miguel Angel Amaya TamboAún no hay calificaciones

- Caso Empresa Petrolera PetrocolDocumento5 páginasCaso Empresa Petrolera PetrocolAndres Milquez0% (4)

- Segunda Entrega Taller FinancieroDocumento23 páginasSegunda Entrega Taller FinancieroMiguel Angel Amaya Tambo100% (1)

- Descripccion General Fabricacion SemiconductoresDocumento5 páginasDescripccion General Fabricacion SemiconductoresMiguel Angel Amaya TamboAún no hay calificaciones

- Las 5 S de La ProduccionDocumento138 páginasLas 5 S de La ProduccionMiguel Angel Amaya TamboAún no hay calificaciones

- Introducción A Producción - OkDocumento17 páginasIntroducción A Producción - OkRaul HernandezAún no hay calificaciones

- Foro Escenario 1 y 2Documento6 páginasForo Escenario 1 y 2Miguel Angel Amaya TamboAún no hay calificaciones

- Carrocerias Toro RojoDocumento28 páginasCarrocerias Toro Rojofelipe44% (9)

- Trabajo Final SimulacionDocumento5 páginasTrabajo Final SimulacionMiguel Angel Amaya TamboAún no hay calificaciones

- Proyecto FinalDocumento196 páginasProyecto FinalMiguel Angel Amaya TamboAún no hay calificaciones

- Proyecto FinalDocumento196 páginasProyecto FinalMiguel Angel Amaya TamboAún no hay calificaciones

- Caso de Trafico-AgresionDocumento10 páginasCaso de Trafico-AgresionMiguel Angel Amaya TamboAún no hay calificaciones

- Trabajo Colaborativo Cálculo IIIDocumento7 páginasTrabajo Colaborativo Cálculo IIIMiguel Angel Amaya TamboAún no hay calificaciones

- CASO TRAFICO Frustracion-Agresion.Documento8 páginasCASO TRAFICO Frustracion-Agresion.Miguel Angel Amaya TamboAún no hay calificaciones

- Archivetempresultados Segunda Entrega Simulaci NDocumento1 páginaArchivetempresultados Segunda Entrega Simulaci NrocioAún no hay calificaciones

- Actividad Evaluativa Contexto Escenario 2-1 PDFDocumento3 páginasActividad Evaluativa Contexto Escenario 2-1 PDFMiguel Angel Amaya TamboAún no hay calificaciones

- Caso Empresa Petrolera PetrocolDocumento5 páginasCaso Empresa Petrolera PetrocolAndres Milquez0% (4)

- Proyecto FinalDocumento196 páginasProyecto FinalMiguel Angel Amaya TamboAún no hay calificaciones

- Carrocerias Toro RojoDocumento28 páginasCarrocerias Toro Rojofelipe44% (9)

- Examen Fnal Semana 8 SmulacionDocumento12 páginasExamen Fnal Semana 8 SmulacionMiguel Angel Amaya TamboAún no hay calificaciones

- Material Didáctico - Taller Refuerzo - S1Documento1 páginaMaterial Didáctico - Taller Refuerzo - S1Nancy GonzalezAún no hay calificaciones

- Ent Final Form-ProyectDocumento10 páginasEnt Final Form-ProyectMiguel Angel Amaya TamboAún no hay calificaciones

- Plantilla Entrega Final SimulaciónDocumento8 páginasPlantilla Entrega Final SimulaciónMiguel Angel Amaya TamboAún no hay calificaciones

- Carrocerias Toro RojoDocumento28 páginasCarrocerias Toro Rojofelipe44% (9)

- BarranquillaDocumento2 páginasBarranquillaMiguel Angel Amaya TamboAún no hay calificaciones

- Tercer Entrega Produccion Grupo2Documento23 páginasTercer Entrega Produccion Grupo2Miguel Angel Amaya TamboAún no hay calificaciones

- Archivetempresultados Segunda Entrega Simulaci NDocumento1 páginaArchivetempresultados Segunda Entrega Simulaci NrocioAún no hay calificaciones

- Amadeo AvogadroDocumento3 páginasAmadeo AvogadroAndres RendonAún no hay calificaciones

- Matematica 07 AnexoDocumento60 páginasMatematica 07 Anexoc_borgarello50% (2)

- Guia Septimo Texto ExpositivoDocumento2 páginasGuia Septimo Texto ExpositivoNatalia Lorena Reyes MasquiaranAún no hay calificaciones

- Ejercicios Tarea 2Documento2 páginasEjercicios Tarea 2juliana monteroAún no hay calificaciones

- Práctica de Laboratorio Motor EléctricoDocumento10 páginasPráctica de Laboratorio Motor EléctricoRobinson ChambaAún no hay calificaciones

- 5° Plan Cuadernillo 4 2022-2023 Juan PabloDocumento10 páginas5° Plan Cuadernillo 4 2022-2023 Juan PabloeeppllAún no hay calificaciones

- PLAN. Mat. Julio 3°básicoDocumento2 páginasPLAN. Mat. Julio 3°básicoCarolina Bevan Matamala100% (1)

- Gráficas LinealesDocumento23 páginasGráficas Linealesapi-3867922100% (5)

- Fracciones 4° PrimariaDocumento58 páginasFracciones 4° PrimariaMaría Isabel Cubas GonzalesAún no hay calificaciones

- PROPOSICIONESDocumento4 páginasPROPOSICIONESYAMILE IPIAL JURADOAún no hay calificaciones

- Caída LibreDocumento21 páginasCaída LibreEsther BellAún no hay calificaciones

- Guia Bermudas y Pantalon PijameroDocumento27 páginasGuia Bermudas y Pantalon PijameroDELIS MARTINEZ100% (1)

- Taller Matemático 6-FuncionesDocumento11 páginasTaller Matemático 6-FuncionesArnaldo GarciaAún no hay calificaciones

- Construcción de scoring para créditos en entidad financieraDocumento28 páginasConstrucción de scoring para créditos en entidad financieraLissVelasquezAún no hay calificaciones

- Oficio Al Registro de La Propiedad Inmuble para Inscribir Declaratoria de HerederosDocumento10 páginasOficio Al Registro de La Propiedad Inmuble para Inscribir Declaratoria de HerederosPoppy PerezAún no hay calificaciones

- Ejercicios ResueltosDocumento7 páginasEjercicios ResueltoswaldirAún no hay calificaciones

- Cómo Se Calcula El Tiempo Estándar de Una OperaciónDocumento5 páginasCómo Se Calcula El Tiempo Estándar de Una OperaciónArielAún no hay calificaciones

- Cronos 2 1 1999 67-104Documento37 páginasCronos 2 1 1999 67-104Luis FuenmayorAún no hay calificaciones

- 5 Tecnicas y Pasos para Ser Ganador de La LoteriaDocumento13 páginas5 Tecnicas y Pasos para Ser Ganador de La LoteriaClaudio Figueroa91% (11)

- Distribucion PoisonDocumento25 páginasDistribucion PoisonJuan Camilo NaranjoAún no hay calificaciones

- Balanceo de Ecuaciones QuimicasDocumento11 páginasBalanceo de Ecuaciones QuimicasTECNICOELECTRICO2014Aún no hay calificaciones

- Escalamiento, El Arte de La Ingeniería QuímicaDocumento10 páginasEscalamiento, El Arte de La Ingeniería QuímicaAnonymous vVsidh3nAún no hay calificaciones

- Actividad 14Documento24 páginasActividad 14Rodrigo CorderaAún no hay calificaciones

- Tema12 Limites y DerivadasDocumento29 páginasTema12 Limites y Derivadaskudasai_sugoi100% (1)

- Perspectiva Lineal o Cónica 1punto de FugaDocumento37 páginasPerspectiva Lineal o Cónica 1punto de Fugaup20004Aún no hay calificaciones

- Clase 7 Fundamentos de Flujo de FluidoDocumento17 páginasClase 7 Fundamentos de Flujo de FluidoJohn NyviroAún no hay calificaciones

- Diseño de La Presa de Tierra SlideDocumento7 páginasDiseño de La Presa de Tierra SlideGabaSalasAún no hay calificaciones

- Álgebra 2do Año Tercer BimestreDocumento20 páginasÁlgebra 2do Año Tercer BimestreEnzo Lira VargasAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Unidad 2 - Fase 3Documento12 páginasGuia de Actividades y Rúbrica de Evaluación - Unidad 2 - Fase 3Javier ParodiAún no hay calificaciones

- Clase1 DVDocumento6 páginasClase1 DVJoan GonzalezAún no hay calificaciones