También podría gustarte

- Cap 4 Metodos Cuantitativos1Documento22 páginasCap 4 Metodos Cuantitativos1Dana Barahona VAún no hay calificaciones

- Guia Monografia Diseno MetodologicoDocumento1 páginaGuia Monografia Diseno MetodologicoPedro LiraAún no hay calificaciones

- Cap 4 Metodos Cuantitativos1Documento22 páginasCap 4 Metodos Cuantitativos1freddcan1780Aún no hay calificaciones

- Revista Digital Cincruz - 3Documento21 páginasRevista Digital Cincruz - 3freddcan1780Aún no hay calificaciones

- Los Problemas AmbientalesDocumento38 páginasLos Problemas AmbientalesMarvin ZuñigaAún no hay calificaciones

- ECUACIONESDocumento37 páginasECUACIONESPercy MartelAún no hay calificaciones

- EstadisticaDocumento12 páginasEstadisticaKevinGonzález100% (1)

- HipotesisDocumento3 páginasHipotesisLuis RojasAún no hay calificaciones

- Leyes de Exponentes - PotenciacionDocumento9 páginasLeyes de Exponentes - Potenciacionfreddcan1780Aún no hay calificaciones

- Metodos Cuantitativos para La Toma de DecisionesDocumento135 páginasMetodos Cuantitativos para La Toma de DecisionesFreddy Mauricio Ramos100% (4)

- La Evaluación Del Desempeño HumanoDocumento4 páginasLa Evaluación Del Desempeño Humanofreddcan1780Aún no hay calificaciones

- 01 Silabo Matematica BasicaDocumento16 páginas01 Silabo Matematica Basicafreddcan1780Aún no hay calificaciones

- Tema de Defensa de Recursos HumanosDocumento9 páginasTema de Defensa de Recursos Humanosfreddcan1780Aún no hay calificaciones

- Estadisticas ElectoralesDocumento4 páginasEstadisticas ElectoralesHéctorValleAún no hay calificaciones

- EmprendedorDocumento25 páginasEmprendedorfreddcan1780Aún no hay calificaciones

- Numeros Romano SDocumento2 páginasNumeros Romano Sfreddcan1780Aún no hay calificaciones

- El Salvador 2Documento8 páginasEl Salvador 2Ing Francisco Javier Reyna PerezAún no hay calificaciones

- EligegraficaDocumento1 páginaEligegraficafreddcan1780Aún no hay calificaciones

- 1 - Areas y Perimetros F PDFDocumento14 páginas1 - Areas y Perimetros F PDFariquimnAún no hay calificaciones

- 2-Estudio de MercadoDocumento19 páginas2-Estudio de MercadoAngel SamuelAún no hay calificaciones

- Que Es La PsicologíaDocumento5 páginasQue Es La Psicologíafreddcan1780Aún no hay calificaciones

- 11 Métodos para Documentar El Conocimiento Del Control InternoDocumento5 páginas11 Métodos para Documentar El Conocimiento Del Control Internofreddcan1780100% (1)

- Fundamentos Matematica FinancieraDocumento31 páginasFundamentos Matematica FinancieraPaulina SOAún no hay calificaciones

- Experimentos Caseros DivertidosDocumento41 páginasExperimentos Caseros Divertidosfreddcan1780Aún no hay calificaciones

- Movimiento Rectilíneo UniformeDocumento13 páginasMovimiento Rectilíneo Uniformefreddcan1780Aún no hay calificaciones

- Que Es La PsicologíaDocumento5 páginasQue Es La Psicologíafreddcan1780Aún no hay calificaciones

- Indice PrologoDocumento161 páginasIndice Prologofreddcan1780Aún no hay calificaciones

- Flujo Wagner BilbaoDocumento22 páginasFlujo Wagner Bilbaofreddcan1780Aún no hay calificaciones

- MAT 5º - Sesion 01 de JunioDocumento5 páginasMAT 5º - Sesion 01 de JuniojbadillofAún no hay calificaciones

- Delitos Contra El Patrimonio La Confianza y La Buena Fe en Los Negocios Final Kelly SosaDocumento6 páginasDelitos Contra El Patrimonio La Confianza y La Buena Fe en Los Negocios Final Kelly SosaMariele ChAún no hay calificaciones

- Mapa de SaberesDocumento5 páginasMapa de SaberesMARIEL OBESO BOJORQUEZAún no hay calificaciones

- Eia PomacochaDocumento87 páginasEia PomacochaHenry Vargas LudeñaAún no hay calificaciones

- Taller de Estadistica Guía 3 - P2Documento4 páginasTaller de Estadistica Guía 3 - P2San Macario AbadAún no hay calificaciones

- Plan de Trabajo de Encuesta de Estudiante - Perfil Docente1Documento14 páginasPlan de Trabajo de Encuesta de Estudiante - Perfil Docente1Roly BaldocedaAún no hay calificaciones

- Textos Literarios y No Literarios Sexto Básico 2021Documento16 páginasTextos Literarios y No Literarios Sexto Básico 2021jocelyn sibilia100% (1)

- La Tapa Del 20-6Documento2 páginasLa Tapa Del 20-6facundoAún no hay calificaciones

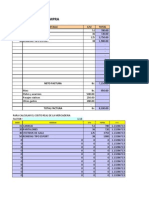

- Eie 10 Gestion Contable, Administrativa y FiscalDocumento29 páginasEie 10 Gestion Contable, Administrativa y FiscalBibiana Bértoa CambónAún no hay calificaciones

- MAYO Guias de Trabajo ESTADISTICA Grado 11Documento5 páginasMAYO Guias de Trabajo ESTADISTICA Grado 11Gustavo Leonel Medina TorresAún no hay calificaciones

- Ejemplo Texto Expositivo-ExplicativoDocumento4 páginasEjemplo Texto Expositivo-ExplicativoMARÍA PAULA MONTOYA LONDOÑOAún no hay calificaciones

- Consolidado 2 Comunicacion y ArgumentacionDocumento4 páginasConsolidado 2 Comunicacion y ArgumentacionDEYVI CRISTHIAN PAUCA GAMARRAAún no hay calificaciones

- Sesion de AprendizajeDocumento7 páginasSesion de AprendizajeJaime Luis Vilca Vargas100% (4)

- Perespectivas Sobre La Enseñanza de La Lengua Materna, Las Lenguas y La Literatura PDFDocumento606 páginasPerespectivas Sobre La Enseñanza de La Lengua Materna, Las Lenguas y La Literatura PDFJohan QuinteroAún no hay calificaciones

- Gubianas, Alfonso - Nociones Elementales de LiturgiaDocumento441 páginasGubianas, Alfonso - Nociones Elementales de Liturgiazegla12Aún no hay calificaciones

- Psicología jurídica y la Ley 1090 de 2006Documento19 páginasPsicología jurídica y la Ley 1090 de 2006Alejandro Becerra MarquezAún no hay calificaciones

- Shuumatsu No Valkyrie Capitulo 43 en LíneaDocumento1 páginaShuumatsu No Valkyrie Capitulo 43 en Líneaf4hh6nztjsAún no hay calificaciones

- Informe ESPOL LAB CIEDocumento10 páginasInforme ESPOL LAB CIEAlvaro Gurumendi QuijanoAún no hay calificaciones

- Armas para Laguerra EspiritualDocumento15 páginasArmas para Laguerra EspiritualCarlos Mario Giraldo MartinezAún no hay calificaciones

- Tejero Juan - CasablancaDocumento106 páginasTejero Juan - CasablancaGustavo OchoaAún no hay calificaciones

- Filtro de Anillas1pulg - ArkalDocumento1 páginaFiltro de Anillas1pulg - ArkalYardy Guzman OsccoAún no hay calificaciones

- Ejercicio de Flujo de Caja y SensibilidadDocumento25 páginasEjercicio de Flujo de Caja y SensibilidadNain Xesspe RuizAún no hay calificaciones

- TECHNIGOR Brocas Triconicas CatalogoDocumento4 páginasTECHNIGOR Brocas Triconicas CatalogoTechnigor.plAún no hay calificaciones

- El Nombre de CoroDocumento26 páginasEl Nombre de CoroAnonymous t2lolmFFAún no hay calificaciones

- Tarea III Medicina Forense Lucila T.Documento4 páginasTarea III Medicina Forense Lucila T.Mirian GarciaAún no hay calificaciones

- Tesis LilianaDocumento9 páginasTesis LilianaAna Luisa Tacanga RodriguezAún no hay calificaciones

- Caso Clínico TBC VihDocumento14 páginasCaso Clínico TBC VihDangello Florian MuñozAún no hay calificaciones

- Los Tipos Somáticos o Somatotipos de SheldonDocumento3 páginasLos Tipos Somáticos o Somatotipos de SheldonKarlita Rivera VelasquezAún no hay calificaciones

- Medios gráficos: formatos y estructuraDocumento56 páginasMedios gráficos: formatos y estructuraJuana ZuAún no hay calificaciones

- Libreto de Fiestas PatriasDocumento5 páginasLibreto de Fiestas Patriastomacitolindo100% (1)