0% encontró este documento útil (0 votos)

498 vistas58 páginasOrdinario

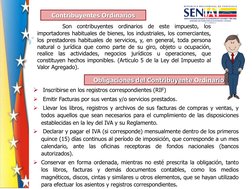

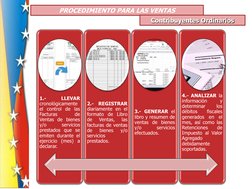

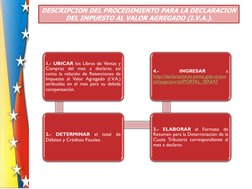

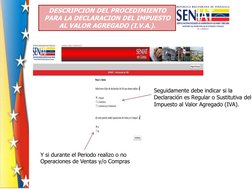

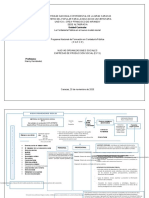

El documento resume los pasos para que los contribuyentes ordinarios declaren el Impuesto al Valor Agregado (IVA) en Venezuela. Estos incluyen llevar libros de ventas y compras, generar estos libros y un resumen, analizar la información para determinar débitos y créditos fiscales, e ingresar a la página web del SENIAT para realizar la declaración seleccionando el período e ingresando los montos correspondientes a débitos y créditos fiscales.

Cargado por

FranklinDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

498 vistas58 páginasOrdinario

El documento resume los pasos para que los contribuyentes ordinarios declaren el Impuesto al Valor Agregado (IVA) en Venezuela. Estos incluyen llevar libros de ventas y compras, generar estos libros y un resumen, analizar la información para determinar débitos y créditos fiscales, e ingresar a la página web del SENIAT para realizar la declaración seleccionando el período e ingresando los montos correspondientes a débitos y créditos fiscales.

Cargado por

FranklinDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd