También podría gustarte

- Capitulo 2 Problemas Contabilidad GerencialDocumento10 páginasCapitulo 2 Problemas Contabilidad GerencialFey Shaw43% (7)

- Teoría Financiera y Política CorporativaDocumento623 páginasTeoría Financiera y Política CorporativaKevin Toledo100% (2)

- Ejercicios Contabilidad Administrativa Capitulo 3Documento2 páginasEjercicios Contabilidad Administrativa Capitulo 3Fey Shaw0% (1)

- Dictamen Con SalvedadDocumento2 páginasDictamen Con SalvedadFey Shaw86% (28)

- Conta 7Documento1 páginaConta 7Fey Shaw50% (2)

- Contabilidad Administrativa Capitulo 3Documento8 páginasContabilidad Administrativa Capitulo 3Fey Shaw50% (2)

- Practica de ProcesosDocumento3 páginasPractica de ProcesosGerson RamirezAún no hay calificaciones

- Practica I ISR 0&M v.3 022020Documento6 páginasPractica I ISR 0&M v.3 022020Mar FP0% (1)

- Copia de SETEC - Diseño Curricular CC OKDocumento161 páginasCopia de SETEC - Diseño Curricular CC OKDaniela Monge67% (3)

- Problema de La Evaluacion Del EuroDocumento3 páginasProblema de La Evaluacion Del Euroomar mejiaAún no hay calificaciones

- Jercicios para El Aula 2-1 Pro H Medina DislaArchivoDocumento4 páginasJercicios para El Aula 2-1 Pro H Medina DislaArchivoFredry Guzmán SeverinoAún no hay calificaciones

- SimeonDocumento4 páginasSimeonLaura Acosta RojasAún no hay calificaciones

- Unidad 1Documento3 páginasUnidad 1JulyAún no hay calificaciones

- Practica ItbisDocumento2 páginasPractica ItbisAlexander cuello hernandezAún no hay calificaciones

- Trabajo Final Elab. Ev. ProyectosDocumento1 páginaTrabajo Final Elab. Ev. ProyectosYissel Tejada100% (1)

- Conta Bili DadDocumento12 páginasConta Bili DadDafany Esther Sosa AcostaAún no hay calificaciones

- Ejercicio Segmentación de CostosDocumento2 páginasEjercicio Segmentación de CostosFey Shaw50% (2)

- Hidrostal S.ADocumento32 páginasHidrostal S.AKevin Galvez Benavides100% (1)

- Formulario IR3Documento2 páginasFormulario IR3Anonymous 7alSeH7O0% (1)

- Presentación ITBIS PDFDocumento21 páginasPresentación ITBIS PDFEmilio GonzalezAún no hay calificaciones

- Foro 1.2Documento1 páginaForo 1.2Starlyn B. Alcántara100% (1)

- Tarea Módulo 2Documento2 páginasTarea Módulo 2ᎬᏞᏉᎥᏁ Trinidad67% (9)

- Localización de Los ArtículosDocumento22 páginasLocalización de Los ArtículosMillennials Kingdom KingdomAún no hay calificaciones

- Actividad VDocumento5 páginasActividad VEnrique GPAún no hay calificaciones

- ActividadDocumento14 páginasActividadPaulina Tello LeónAún no hay calificaciones

- Diez Años de Economia DominicanaDocumento32 páginasDiez Años de Economia DominicanaMaria CatalinoAún no hay calificaciones

- Cuestionario 3Documento5 páginasCuestionario 3Lisandro AsmarAún no hay calificaciones

- Actividades de InvestigaciónDocumento1 páginaActividades de Investigaciónmirla castellanosAún no hay calificaciones

- Auditoria 2 Trabajo Final Julio 2021 Julio 2021Documento15 páginasAuditoria 2 Trabajo Final Julio 2021 Julio 2021Henry CoplinAún no hay calificaciones

- Ensayo Unidad IVDocumento19 páginasEnsayo Unidad IVCrismery A. Urbaez H.Aún no hay calificaciones

- Sistemas Contables Segundo TrabajoDocumento80 páginasSistemas Contables Segundo TrabajoAnabel AgramonteAún no hay calificaciones

- Actividad Del Módulo VII-Manejo Del Software de ContabilidadDocumento2 páginasActividad Del Módulo VII-Manejo Del Software de ContabilidadSoleiny Marmolejos NuñezAún no hay calificaciones

- Tarjetero de Inventario Realizado Starlin TapiaDocumento3 páginasTarjetero de Inventario Realizado Starlin TapiaStarlin TapiaAún no hay calificaciones

- Foro Unidad IIDocumento1 páginaForo Unidad IIJohan PeraltaAún no hay calificaciones

- Trabajo Final 2023 (21) (1) ContabilidadDocumento1 páginaTrabajo Final 2023 (21) (1) ContabilidadVerónica CorderoAún no hay calificaciones

- Defina Sobre La Unidad 3 de Contabilidad SuperiorDocumento3 páginasDefina Sobre La Unidad 3 de Contabilidad Superiormanuel0% (1)

- Caja ChicaDocumento5 páginasCaja Chicaalekos37Aún no hay calificaciones

- Documento FinancieroDocumento4 páginasDocumento Financieroqaty designAún no hay calificaciones

- Carta Certificacion No Reclamacion - 08-01-08Documento1 páginaCarta Certificacion No Reclamacion - 08-01-08Uchi NuñezAún no hay calificaciones

- Trabajo Final Modulo IDocumento4 páginasTrabajo Final Modulo IHeily MartinezAún no hay calificaciones

- Cruces de Informaciones Fiscales - FiducialDocumento6 páginasCruces de Informaciones Fiscales - FiducialabreujosephAún no hay calificaciones

- Implementación y Capacitación en Un Sistema de Contabilidad ComputarizadoDocumento2 páginasImplementación y Capacitación en Un Sistema de Contabilidad ComputarizadoStephanie MesaAún no hay calificaciones

- 3 Er Parcial - Contab Publica y Contraloria.Documento2 páginas3 Er Parcial - Contab Publica y Contraloria.rosa angelicaAún no hay calificaciones

- Tarea de Contabilidad Propiedad, Planta y EquipoDocumento12 páginasTarea de Contabilidad Propiedad, Planta y EquipoDeiris GalanAún no hay calificaciones

- Eliminación de Intereses, Regalías y Servicios Técnicos Entre Las Compañías ConsolidadasDocumento10 páginasEliminación de Intereses, Regalías y Servicios Técnicos Entre Las Compañías ConsolidadasVaneVillarreal100% (1)

- PDF T A R e A 5. - El Marketing Del Publicista y La Operación PublicitariaDocumento6 páginasPDF T A R e A 5. - El Marketing Del Publicista y La Operación PublicitariaManuel Santos MercedesAún no hay calificaciones

- Tema Iv Adm Financiera Ii EinDocumento9 páginasTema Iv Adm Financiera Ii EinYAGERIS JACKSONAún no hay calificaciones

- Este Trabajo Consiste en Investigar Sobre La Empresa WendyDocumento3 páginasEste Trabajo Consiste en Investigar Sobre La Empresa WendyStarlyn BautistaAún no hay calificaciones

- Tarea 1 de Sistema de ContaDocumento3 páginasTarea 1 de Sistema de Contajose cordonesAún no hay calificaciones

- Historia de La Contabilidad Gubernamental en La Republica DominicanaDocumento1 páginaHistoria de La Contabilidad Gubernamental en La Republica DominicanaSahory CastilloAún no hay calificaciones

- Impuesto 2 Tarea5Documento5 páginasImpuesto 2 Tarea5altagracia mendez100% (1)

- Tarea II Sistema de Contabilidad, Eduviges CorreaDocumento20 páginasTarea II Sistema de Contabilidad, Eduviges CorreaEduviges correaAún no hay calificaciones

- UNIDAD 3 - Ashley Suárez - 100460057-EconomiaDocumento7 páginasUNIDAD 3 - Ashley Suárez - 100460057-EconomiaAshley Mariel Suárez ÁngelesAún no hay calificaciones

- Trabajo Final O&M (YRG)Documento5 páginasTrabajo Final O&M (YRG)Ideal Para MelenaAún no hay calificaciones

- UNIDAD 3 Razones FinancierasDocumento6 páginasUNIDAD 3 Razones FinancierasVladimir JuarezAún no hay calificaciones

- Practicas de Tributacion 1 Incluyedo Las Practicas de ItbisDocumento9 páginasPracticas de Tributacion 1 Incluyedo Las Practicas de ItbisYaira PolancoAún no hay calificaciones

- Trabajo Final Auditoria IiDocumento12 páginasTrabajo Final Auditoria Ii100071490Aún no hay calificaciones

- Practica No 2Documento5 páginasPractica No 2Victoria SenaAún no hay calificaciones

- Actividad Grupal 4.3 de La Unidad 4Documento4 páginasActividad Grupal 4.3 de La Unidad 4Gleny Tejeda PérezAún no hay calificaciones

- ExamenDocumento5 páginasExamenDariela Ureña diazAún no hay calificaciones

- Práctica Sobre Sistemas de Soporte Basados en La InformaciónDocumento2 páginasPráctica Sobre Sistemas de Soporte Basados en La InformaciónJeison Hernanadez0% (1)

- 2da. Tarea. Sistema de Contabilidad C.Documento3 páginas2da. Tarea. Sistema de Contabilidad C.MarleneAún no hay calificaciones

- ACFrOgBVatC3axTd3qf1A0min77Gg 1bzzIqAk62dW UBjtH6qwiYNNekwkpNl18LWOXzq3BzWjxbUDKwm I9lO1XW1XmHW4EzvV9fNeNeEQQrv WV59yzl19ZwgsCWkzhX0SMe2otPtd5FRiImPDocumento2 páginasACFrOgBVatC3axTd3qf1A0min77Gg 1bzzIqAk62dW UBjtH6qwiYNNekwkpNl18LWOXzq3BzWjxbUDKwm I9lO1XW1XmHW4EzvV9fNeNeEQQrv WV59yzl19ZwgsCWkzhX0SMe2otPtd5FRiImPᎬᏞᏉᎥᏁ TrinidadAún no hay calificaciones

- ErnieDocumento321 páginasErnieErnie RojasAún no hay calificaciones

- Repaso Sistema de Contabilidad de YolandaDocumento9 páginasRepaso Sistema de Contabilidad de YolandaYolanda PeñaAún no hay calificaciones

- Contabilidad Por Áreas de ResponsabilidadDocumento4 páginasContabilidad Por Áreas de ResponsabilidadYesi Sánchez100% (1)

- Tarea 5.1 Sist2Documento3 páginasTarea 5.1 Sist2Marcela MartinezAún no hay calificaciones

- Contabilidad Por Áreas de ResponsabilidadDocumento6 páginasContabilidad Por Áreas de ResponsabilidadAngel Julian Martinez100% (2)

- Cuestionario Tercer Encuentro Sistema IIDocumento4 páginasCuestionario Tercer Encuentro Sistema IIRaiderAún no hay calificaciones

- Encomienda y MitaDocumento1 páginaEncomienda y MitaFey ShawAún no hay calificaciones

- Clasificacion de Costos PracticaDocumento2 páginasClasificacion de Costos PracticaFey ShawAún no hay calificaciones

- Administacion FinancieraDocumento4 páginasAdministacion FinancieraFey ShawAún no hay calificaciones

- Ejercicio 7 6Documento40 páginasEjercicio 7 6Fey Shaw100% (1)

- Contabilidad Gubernamental RDDocumento2 páginasContabilidad Gubernamental RDFey ShawAún no hay calificaciones

- Auditoria InternaDocumento16 páginasAuditoria InternaFey ShawAún no hay calificaciones

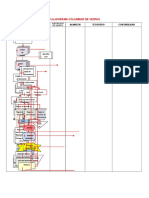

- Flujograma Sistema ContableDocumento2 páginasFlujograma Sistema ContableFey ShawAún no hay calificaciones

- Conceptos de Sistemas ContableDocumento23 páginasConceptos de Sistemas ContableFey ShawAún no hay calificaciones

- Sistema de Contabilidad Preguntas y ProblemasDocumento8 páginasSistema de Contabilidad Preguntas y ProblemasFey Shaw100% (1)

- Preguntas de Administracion FinancieraDocumento1 páginaPreguntas de Administracion FinancieraFey ShawAún no hay calificaciones

- Actividad 4. Ejercicio Presupuestos.Documento2 páginasActividad 4. Ejercicio Presupuestos.Livan MartinezAún no hay calificaciones

- Taller Balance General - Resuelto2Documento6 páginasTaller Balance General - Resuelto2AlejandraAún no hay calificaciones

- Mapa Cpnceptual Finanzas InternacionalesDocumento1 páginaMapa Cpnceptual Finanzas InternacionalesJuan AntonioAún no hay calificaciones

- Direccion Estrategica Unidad VDocumento26 páginasDireccion Estrategica Unidad VAlfredrox Lasfala' MediiAún no hay calificaciones

- CASOS Ley Del ISR, Ana Jiatz 201842904Documento4 páginasCASOS Ley Del ISR, Ana Jiatz 201842904Luki PalaxAún no hay calificaciones

- Factura Electronica - Impresion DDDocumento1 páginaFactura Electronica - Impresion DDClider Miguel PalmaderaAún no hay calificaciones

- Esan - PADE Administración - Contabilidad Gerencial - Ses. 6 y 7Documento33 páginasEsan - PADE Administración - Contabilidad Gerencial - Ses. 6 y 7Keeydi Sofia Acosta GarcesAún no hay calificaciones

- Correo de Consultas 30.09.2022 - Modelación Playa Blanca Constructora Rencoret - BUILDERDocumento10 páginasCorreo de Consultas 30.09.2022 - Modelación Playa Blanca Constructora Rencoret - BUILDERMarlene WernerAún no hay calificaciones

- Diapositivas Exposición Balanza de Pagos - MicroeconomíaDocumento11 páginasDiapositivas Exposición Balanza de Pagos - Microeconomíafernando monroyAún no hay calificaciones

- RESUMEN Administración de La Cadena de SuministroDocumento5 páginasRESUMEN Administración de La Cadena de SuministroGissela SalvadorAún no hay calificaciones

- Interes SimpleDocumento29 páginasInteres SimpleAlely AntezanaAún no hay calificaciones

- Apalancamiento Financiero y Estructura de CapitalDocumento30 páginasApalancamiento Financiero y Estructura de CapitalKelly Córdoba GonzálezAún no hay calificaciones

- Finanzas PersonalesDocumento9 páginasFinanzas PersonalesYarisol Castillo PuertoAún no hay calificaciones

- Ejercicios Cuantitativos Contabilidad IvDocumento2 páginasEjercicios Cuantitativos Contabilidad IvCarolina MercedesAún no hay calificaciones

- Text PDFDocumento180 páginasText PDFGladis AbAún no hay calificaciones

- FOROSDocumento2 páginasFOROSsugeypaezAún no hay calificaciones

- Segundo Parcial de Economía Política 2023Documento8 páginasSegundo Parcial de Economía Política 2023Patito Feo - Capítulos CompletosAún no hay calificaciones

- Evaluacion 2 BussinesDocumento7 páginasEvaluacion 2 Bussineswilson100% (5)

- Capital Expenditure RequestDocumento16 páginasCapital Expenditure RequestAngelaAún no hay calificaciones

- El Modelo de Supervisión Integrada o de Supervisor ÚnicoDocumento3 páginasEl Modelo de Supervisión Integrada o de Supervisor ÚnicoKenneth FisherAún no hay calificaciones

- Programa de Auditoria Caja y BancosDocumento3 páginasPrograma de Auditoria Caja y BancosStefany Paz RojasAún no hay calificaciones

- Flujo de Caja de Una EmpresaDocumento11 páginasFlujo de Caja de Una EmpresaAlex Cordova MacoAún no hay calificaciones

- Trabajo de PresupuestoDocumento16 páginasTrabajo de PresupuestoJared BeltranAún no hay calificaciones

- Ip 513226Documento1 páginaIp 513226alenisAún no hay calificaciones

- Financiacion y Tributacion InternacionalDocumento11 páginasFinanciacion y Tributacion InternacionallibardoAún no hay calificaciones

- 1.01.01 Managing Vet LabsDocumento9 páginas1.01.01 Managing Vet LabsMabel ServínAún no hay calificaciones

- Formulario IR-1-2018Documento4 páginasFormulario IR-1-2018Karen NuñezAún no hay calificaciones