También podría gustarte

- Ejercicio Actividad 10 Costos Promedio SimpleDocumento16 páginasEjercicio Actividad 10 Costos Promedio SimpleJenniffer SUSPES SALDANAAún no hay calificaciones

- Maria BurgosDocumento17 páginasMaria BurgosCompras ChiaAún no hay calificaciones

- Apalancamiento OperativoDocumento4 páginasApalancamiento OperativomayraAún no hay calificaciones

- Ejercicios de Punto de Equilibrio Modelo Costo Volumen Utilidad PDFDocumento6 páginasEjercicios de Punto de Equilibrio Modelo Costo Volumen Utilidad PDFDante GonzalesAún no hay calificaciones

- APALANCAMIENTODocumento24 páginasAPALANCAMIENTOJulio Cesar Hinostroza AlarconAún no hay calificaciones

- Balotario de Preguntas Supervision y Control de ObrasDocumento4 páginasBalotario de Preguntas Supervision y Control de ObrasCelso Ramos Paucar60% (5)

- Taller 3 Investigación OperativaDocumento3 páginasTaller 3 Investigación Operativakevin delgadoAún no hay calificaciones

- Intervencion Pacasmayo13.6Documento64 páginasIntervencion Pacasmayo13.6Jorge Anderson Perez LagunaAún no hay calificaciones

- Cap.3 Analisis Costo Volumen UtilidadDocumento18 páginasCap.3 Analisis Costo Volumen UtilidadChristian Mercado0% (1)

- Contribucion Marginal y Sistemas de CosteoDocumento10 páginasContribucion Marginal y Sistemas de CosteoNatalia Rojas GómezAún no hay calificaciones

- Ejercicios Costo Volumen UtilidadDocumento6 páginasEjercicios Costo Volumen Utilidadadrianchitopapuchito0% (1)

- Costo Volumen Utilidad - EjerciciosDocumento2 páginasCosto Volumen Utilidad - EjerciciosNiels Lehiser Jara CachiqueAún no hay calificaciones

- Diapositivas Sistemas de Costos AbcDocumento10 páginasDiapositivas Sistemas de Costos Abcingrid lorena salazarAún no hay calificaciones

- Caso Varios - C-V-U-MultiproductosDocumento1 páginaCaso Varios - C-V-U-MultiproductosCristian Rene100% (1)

- Taller Metodo Directo y Absorbente 4Documento10 páginasTaller Metodo Directo y Absorbente 4lina Paola Marroquin BarraganAún no hay calificaciones

- Punto de EquilibrioDocumento12 páginasPunto de EquilibrioMery de FernandezAún no hay calificaciones

- Ejercicio de Costo ABCDocumento6 páginasEjercicio de Costo ABCMercedes CarpioAún no hay calificaciones

- Planif-4-Costo Volumen UtilidadDocumento36 páginasPlanif-4-Costo Volumen UtilidadAngie SC100% (1)

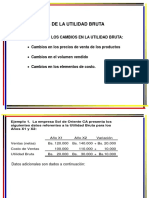

- Análisis de La Utilidad BrutaDocumento7 páginasAnálisis de La Utilidad Brutasonsireth urbanejaAún no hay calificaciones

- Practica de CostosDocumento2 páginasPractica de CostosFCEFA ADMINAún no hay calificaciones

- Costeo Directo Vs Costeo Absorcion-CostosDocumento6 páginasCosteo Directo Vs Costeo Absorcion-CostosYulia AlvarezAún no hay calificaciones

- Costo Volumen UtilidadDocumento29 páginasCosto Volumen UtilidadMarcialBeraunMAún no hay calificaciones

- Como La Contabilidad de Costos Distorsiona Los Costos de Los ProductosDocumento13 páginasComo La Contabilidad de Costos Distorsiona Los Costos de Los ProductosDenis ArmandoAún no hay calificaciones

- Trabajo 10 Feb Costos 3Documento10 páginasTrabajo 10 Feb Costos 3JESSICA LORENA AMAYA CASTILLOAún no hay calificaciones

- 8 - Determinacion Del Punto de EquilibrioDocumento5 páginas8 - Determinacion Del Punto de EquilibrioStephanie LopezAún no hay calificaciones

- Analisis Costo Volumen-UtilidadDocumento17 páginasAnalisis Costo Volumen-UtilidadMarisol Castro100% (1)

- S05.s1 Resolver Ejercicios - CHIGUAYDocumento13 páginasS05.s1 Resolver Ejercicios - CHIGUAYPaul AgramonteAún no hay calificaciones

- Ejercicios - Costos y Punto de EquilibrioDocumento2 páginasEjercicios - Costos y Punto de EquilibrioAnnekary Olivares HernandezAún no hay calificaciones

- Ejercicios CostosDocumento80 páginasEjercicios CostosCok AlAún no hay calificaciones

- TAREA 1 Costos DecisionalesDocumento23 páginasTAREA 1 Costos Decisionalesstephanie zetinoAún no hay calificaciones

- Costos y Prespuestos IiDocumento5 páginasCostos y Prespuestos IiLeslie Anne Vargas MattheusAún no hay calificaciones

- Caos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteDocumento76 páginasCaos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteJean Carlos GarayarAún no hay calificaciones

- Ejercicios Bono y Leasing1Documento15 páginasEjercicios Bono y Leasing1Eduardo Rojas Erazo100% (1)

- S07 S1+-+semana+7Documento47 páginasS07 S1+-+semana+7mp19Aún no hay calificaciones

- Conciliacion Bancaria para VideoDocumento5 páginasConciliacion Bancaria para VideoIsabel PaniaguaAún no hay calificaciones

- Taller Ejercicios Comportamiento Del CostoDocumento2 páginasTaller Ejercicios Comportamiento Del CostoEdyan Enrique De La CruzAún no hay calificaciones

- Ejercicios-resueltos-Costo Volumen y UtilidadDocumento5 páginasEjercicios-resueltos-Costo Volumen y UtilidadMarisol CastroAún no hay calificaciones

- Analisi Vertical y HorizontalDocumento5 páginasAnalisi Vertical y HorizontalnoretAún no hay calificaciones

- Estados Financieros KellyDocumento19 páginasEstados Financieros KellyDiogenes M. Gonzalez GonzalezAún no hay calificaciones

- Plegable VidaDocumento2 páginasPlegable Vidaluis carlosAún no hay calificaciones

- Ejercicio Costos X Ordenes de ProduccionDocumento9 páginasEjercicio Costos X Ordenes de ProduccionLuis Enrique Heredia BlancasAún no hay calificaciones

- COSTOS 2° Edicion - PRACTICAS Capitulo 1Documento17 páginasCOSTOS 2° Edicion - PRACTICAS Capitulo 1Montserrat AndradeAún no hay calificaciones

- Taller Punto EquilibrioDocumento11 páginasTaller Punto EquilibrioluzAún no hay calificaciones

- Ejercicios de Costeo Directo y Absorvente-1Documento3 páginasEjercicios de Costeo Directo y Absorvente-1AngieAún no hay calificaciones

- Ejercicos Punto de EquilibrioDocumento3 páginasEjercicos Punto de EquilibrioDany Estuardo PAún no hay calificaciones

- Presupuesto MAESTRO 2Documento16 páginasPresupuesto MAESTRO 2Leidy Julieth SepulvedaAún no hay calificaciones

- Grupo 7 Empresa Agrícola 2Documento38 páginasGrupo 7 Empresa Agrícola 2Edwin FranK Buny LlamoAún no hay calificaciones

- Ejercicio 20 - Unidad III de Contabilidad de Gestión IDocumento8 páginasEjercicio 20 - Unidad III de Contabilidad de Gestión IJavier U. EspinolaAún no hay calificaciones

- Guia de Estudio I Parcial Costo y Control PresupuestarioDocumento11 páginasGuia de Estudio I Parcial Costo y Control PresupuestarioJennifer MartinezAún no hay calificaciones

- Costo en El Largo PlazoDocumento25 páginasCosto en El Largo Plazosantiago guerraAún no hay calificaciones

- Costo Volumen UtilidadDocumento18 páginasCosto Volumen UtilidadmedaplataAún no hay calificaciones

- 01 Ejercicios de Punto de EquilibrioDocumento3 páginas01 Ejercicios de Punto de EquilibrioAngel MaidanaAún no hay calificaciones

- Tema 7, 8, 9 (Mcvu, Costeo Directo y Absorbente)Documento22 páginasTema 7, 8, 9 (Mcvu, Costeo Directo y Absorbente)cienciatabascoAún no hay calificaciones

- Ejercicios Punto de EquilibrioDocumento2 páginasEjercicios Punto de EquilibrioSandra GomezAún no hay calificaciones

- FinancieraDocumento31 páginasFinancieracochinillaAún no hay calificaciones

- Presupuesto Maestro Ejercicio Ind8VDDocumento3 páginasPresupuesto Maestro Ejercicio Ind8VDCecilia EvaristoAún no hay calificaciones

- Estado Costo Product FabricDocumento3 páginasEstado Costo Product FabricAnonymous o0nOeJybjb50% (2)

- Contabilidad General..IntroducciónDocumento5 páginasContabilidad General..IntroducciónJamil BironAún no hay calificaciones

- Práctica Lectura. Apalancamiento y Punto de EquilibrioDocumento6 páginasPráctica Lectura. Apalancamiento y Punto de EquilibrioNohe VenegasAún no hay calificaciones

- Relacion Costo Volumen Utilidad 498270Documento42 páginasRelacion Costo Volumen Utilidad 498270Lukas Pino ContrerasAún no hay calificaciones

- S6 Casos Clase Enunciado-1Documento14 páginasS6 Casos Clase Enunciado-1Jorge AngelAún no hay calificaciones

- Análisis Del Punto de Equilibrio y Análisis de CostoDocumento10 páginasAnálisis Del Punto de Equilibrio y Análisis de CostoLeonel SanchezAún no hay calificaciones

- Casos Propuestos de Libro y Guia de Estudio CI-740-I-PAC-2021Documento13 páginasCasos Propuestos de Libro y Guia de Estudio CI-740-I-PAC-2021Cindy FabianaAún no hay calificaciones

- Políticas en Debate, La Atención Educativa de La Primera Infancia en La Argentina / Patricia RedondoDocumento12 páginasPolíticas en Debate, La Atención Educativa de La Primera Infancia en La Argentina / Patricia Redondorodolfo_prat_1100% (1)

- 95 F 68965 D 789 Ec 0Documento1 página95 F 68965 D 789 Ec 0eduvitoriAún no hay calificaciones

- Ejercicio Propuesto Módulo 2 MBADocumento3 páginasEjercicio Propuesto Módulo 2 MBAJesus Hernan Manjarrez IriarteAún no hay calificaciones

- Larry Burkhalter - Privatización Portuaria. Bases, Alternativas y ConsecuenciasDocumento240 páginasLarry Burkhalter - Privatización Portuaria. Bases, Alternativas y ConsecuenciasDaniel RiquelmeAún no hay calificaciones

- CIPRLDocumento6 páginasCIPRLOscarAún no hay calificaciones

- Normas Legales: El PeruanoDocumento3 páginasNormas Legales: El PeruanoAgencia AndinaAún no hay calificaciones

- Derecho Tributario Derecho SocietarioDocumento5 páginasDerecho Tributario Derecho Societariojuanjoi81Aún no hay calificaciones

- Ensayo, Aeropuerto Internacional de VillahermosaDocumento12 páginasEnsayo, Aeropuerto Internacional de VillahermosaNehemias VazquezAún no hay calificaciones

- Ejercicio 10Documento1 páginaEjercicio 10Marco Aurelio DíazAún no hay calificaciones

- Pia EstadisticaDocumento26 páginasPia EstadisticaWilliams RamirezAún no hay calificaciones

- Matriz Energética Del PerúDocumento12 páginasMatriz Energética Del PerúPilar Ríos Requejo100% (2)

- Taller TributariaDocumento44 páginasTaller TributariaWilson RiosAún no hay calificaciones

- Factibilidad FinancieraDocumento8 páginasFactibilidad FinancieraLucecita Añazco GabrielAún no hay calificaciones

- La Dimension Sensorial de La ArquitecturaDocumento1 páginaLa Dimension Sensorial de La ArquitecturaValentina Paz Guzman AntonucciAún no hay calificaciones

- Adan SmitDocumento9 páginasAdan SmitCristian Vilches AranedaAún no hay calificaciones

- Boc A 2023 057 835Documento449 páginasBoc A 2023 057 835ppmrAún no hay calificaciones

- Analisis CAMELDocumento3 páginasAnalisis CAMELManuel ParejaAún no hay calificaciones

- Reconocimiento Activo BiologicoDocumento4 páginasReconocimiento Activo BiologicoGYLARAún no hay calificaciones

- Coe2 U2 A2 MacgDocumento7 páginasCoe2 U2 A2 MacgLupita Cavazos GarzaAún no hay calificaciones

- Cómo Armar El Cubo Mágico en 2 MinutosDocumento6 páginasCómo Armar El Cubo Mágico en 2 MinutosManuel TorresAún no hay calificaciones

- Concepto JuridicoDocumento3 páginasConcepto JuridicoAlex Eduardo Ramirez RamosAún no hay calificaciones

- Movilización GunaDocumento11 páginasMovilización GunaJose RuilobaAún no hay calificaciones

- Ejercicios 1 y 2Documento15 páginasEjercicios 1 y 2Susana GarcíaAún no hay calificaciones

- Trabajo MudasDocumento12 páginasTrabajo MudasPAULA MARCELA OSORIO IDARRAGAAún no hay calificaciones

- Reclutamiento de Empleados - TaldaveDocumento12 páginasReclutamiento de Empleados - TaldaveTeresita Aldave HerreraAún no hay calificaciones

- Contrato de Compromiso de Materiales 2Documento3 páginasContrato de Compromiso de Materiales 2Valeìn Guerr Saúl Alex100% (1)

- Codigo Del Trabajo.Documento2 páginasCodigo Del Trabajo.Alejandra Becerra MoyaAún no hay calificaciones