También podría gustarte

- Cas0 Cierre Contable 2017Documento13 páginasCas0 Cierre Contable 2017Adan Bohorquez CapchaAún no hay calificaciones

- Progrmas y Guias de Auditoria Activo CorrienteDocumento42 páginasProgrmas y Guias de Auditoria Activo CorrienteKarolina Mlz33% (3)

- Aptiv Contract Services Tamaulipas, S. de R.L. de C.VDocumento2 páginasAptiv Contract Services Tamaulipas, S. de R.L. de C.VAngela DelgadoAún no hay calificaciones

- PC - (M3-E1) Evaluación (Prueba) - r.19 - Sistemas de Costos de DecisionesDocumento13 páginasPC - (M3-E1) Evaluación (Prueba) - r.19 - Sistemas de Costos de DecisionesMarcelo MusrriAún no hay calificaciones

- Niff Sector MineroDocumento3 páginasNiff Sector Mineroclausen4rojasAún no hay calificaciones

- Copia de Casos Prácticos en Moneda ExtranjeraDocumento9 páginasCopia de Casos Prácticos en Moneda ExtranjeraCarlos Manuel Xar Simón ManoloAún no hay calificaciones

- Trabajo de CampoDocumento10 páginasTrabajo de CampoRoxana Flores MuzanteAún no hay calificaciones

- CostosDocumento19 páginasCostosZuemy Giselle Kantun Vivas80% (5)

- DR Arancibia 1 de 2 Material Chiclayo 15-02-2019Documento60 páginasDR Arancibia 1 de 2 Material Chiclayo 15-02-2019Jorge Luis SaavedraAún no hay calificaciones

- Arancibia Depreciación Infracciones OtrosDocumento8 páginasArancibia Depreciación Infracciones OtrosMiguel Marquina Avila100% (1)

- Benef. Tribu. Sector AgrarioDocumento5 páginasBenef. Tribu. Sector AgrarioLuis Jesús Madrid MascaróAún no hay calificaciones

- Determinacion de Ventas Omitidas Tributación.Documento10 páginasDeterminacion de Ventas Omitidas Tributación.keferAún no hay calificaciones

- Cartilla Detracciones PDFDocumento11 páginasCartilla Detracciones PDFJoan BogoAún no hay calificaciones

- Transacciones No MonetariasDocumento2 páginasTransacciones No MonetariasarroyogodosAún no hay calificaciones

- Semana 3 NIC 16 Propiedad, Planta y EquipoDocumento7 páginasSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaAún no hay calificaciones

- Tema.7. Obligacion - TributariaDocumento40 páginasTema.7. Obligacion - TributariaCarlos Huillca100% (1)

- Auditoria CompletaDocumento30 páginasAuditoria CompletaKarin Ruth León MejíaAún no hay calificaciones

- PDF Casos Practicos DDDocumento75 páginasPDF Casos Practicos DDLESLIAún no hay calificaciones

- Resumen de Renta de Cuarta CategoriaDocumento3 páginasResumen de Renta de Cuarta CategoriaIvonne AlexandraAún no hay calificaciones

- 5.NIC 8 Cuestionario de EvaluacionDocumento3 páginas5.NIC 8 Cuestionario de EvaluacionLiliana OrellanoAún no hay calificaciones

- 06regimen Sector AgrarioDocumento15 páginas06regimen Sector AgrariooliveraleonAún no hay calificaciones

- Sesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosDocumento34 páginasSesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosYesenia Casas SinchiAún no hay calificaciones

- EXTRA NIC 12 IMPUESTO A LA R. Material PrácticoDocumento93 páginasEXTRA NIC 12 IMPUESTO A LA R. Material PrácticoRAFAEL JUSTO MANTILLA PEREZAún no hay calificaciones

- Estados Financieros Separados Aud31dic22Documento75 páginasEstados Financieros Separados Aud31dic22ARNALDO BARU ALVARADO BARZOLAAún no hay calificaciones

- Nicsp 17 Planta y EquipoDocumento31 páginasNicsp 17 Planta y EquipojesusAún no hay calificaciones

- Ley de IgvDocumento10 páginasLey de IgvEdward CalderonAún no hay calificaciones

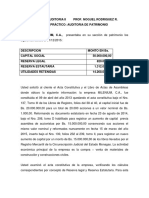

- Caso Practico Auditoria de Patrimonio I 2016 Junio AgostoDocumento2 páginasCaso Practico Auditoria de Patrimonio I 2016 Junio AgostoAndre' De Las M'0% (1)

- 5 Mecanismos Centralizados de Negociacion Operaciones PDFDocumento27 páginas5 Mecanismos Centralizados de Negociacion Operaciones PDFAlexis P. BtsAún no hay calificaciones

- Práctica CalificadaDocumento1 páginaPráctica CalificadaCarlos Huaman FloresAún no hay calificaciones

- Revisando La Nic 17 - Arrendamientos II ParteDocumento5 páginasRevisando La Nic 17 - Arrendamientos II ParteArmandoBautistaRojas0% (1)

- Caso Practico - Nic 16Documento60 páginasCaso Practico - Nic 16Flores Violeta0% (1)

- Exoneraciones Del IgvDocumento3 páginasExoneraciones Del IgvAnonymous k1tDEV4SAún no hay calificaciones

- Cuenta 18 PDFDocumento5 páginasCuenta 18 PDFHector Milthon M. Castro50% (2)

- Casos Niff 16Documento6 páginasCasos Niff 16karina riveraAún no hay calificaciones

- Niff 16Documento5 páginasNiff 16Ruiz Navarrete EstefaniaAún no hay calificaciones

- Ley de Mercado de ValoresDocumento20 páginasLey de Mercado de ValoresGisela Quinto LizarragaAún no hay calificaciones

- ENUNCIADO-Prcatica 8 Emp. IndustrialDocumento4 páginasENUNCIADO-Prcatica 8 Emp. IndustrialAndres Medina100% (1)

- Valor de Mercado y Precios de TransferenciasDocumento76 páginasValor de Mercado y Precios de TransferenciasGuía ContableAún no hay calificaciones

- Distribucion de UtilidadesDocumento9 páginasDistribucion de UtilidadesAngel Jhonatan CPAún no hay calificaciones

- Sesion 4Documento6 páginasSesion 4CARMEN DEL ROSARIOAún no hay calificaciones

- Auditoria Integral Tributaria Cosapi SaDocumento3 páginasAuditoria Integral Tributaria Cosapi Saraiza de jesusAún no hay calificaciones

- Diferencias Temporales y PermanentesDocumento1 páginaDiferencias Temporales y Permanenteslee jong hyunAún no hay calificaciones

- Casos KattyDocumento21 páginasCasos KattyLillizitha LlsAún no hay calificaciones

- Cuadro Comparativo Procesos de Metalurgia Extractiva de NíquelDocumento1 páginaCuadro Comparativo Procesos de Metalurgia Extractiva de NíquelAlexa Rodriguez ForeroAún no hay calificaciones

- XcelDocumento4 páginasXcelAllyson Delgado QuispeAún no hay calificaciones

- Caso Practico Primax S.ADocumento3 páginasCaso Practico Primax S.ACARMEN DEL ROSARIOAún no hay calificaciones

- Silabo de Contabilidad de SociedadesDocumento4 páginasSilabo de Contabilidad de SociedadesVictor David Ochoa MamaniAún no hay calificaciones

- Obsequios y AgasajosDocumento5 páginasObsequios y AgasajosRoney MezaAún no hay calificaciones

- Operaciones Exoneradas Del IgvDocumento3 páginasOperaciones Exoneradas Del IgvMalaquias Huamán HuamánAún no hay calificaciones

- PDF Diferencia TemporalDocumento37 páginasPDF Diferencia TemporalwilimaticoAún no hay calificaciones

- Revista Contable Misha Diciembre 2022Documento37 páginasRevista Contable Misha Diciembre 2022Julio César Medina GamboaAún no hay calificaciones

- 14 Saldo Favor ExportadorDocumento19 páginas14 Saldo Favor ExportadorDelsyAún no hay calificaciones

- SUNAT - OpDocumento33 páginasSUNAT - OpDavid Arteaga GalindoAún no hay calificaciones

- CASUISTICA-2020-I-A y BDocumento83 páginasCASUISTICA-2020-I-A y Bmargareth Geraldine zorrillaAún no hay calificaciones

- Patrimonio Neto A1Documento8 páginasPatrimonio Neto A1Diego SegoviaAún no hay calificaciones

- 1 2715 13180Documento5 páginas1 2715 13180Abigail NinaAún no hay calificaciones

- Gastos Deducibles Sujetos A LimitesDocumento5 páginasGastos Deducibles Sujetos A LimitesWilber DavidAún no hay calificaciones

- Impuesto A Favor en La DJDocumento36 páginasImpuesto A Favor en La DJJesús GuerraAún no hay calificaciones

- Retiro de Bienes - Incidencias Tributarias y ContablesDocumento5 páginasRetiro de Bienes - Incidencias Tributarias y ContablesCarlosCoronadoAún no hay calificaciones

- Venta y Retiro de Bienes Con IGVDocumento7 páginasVenta y Retiro de Bienes Con IGVLuis Miguel Contreras GuerreroAún no hay calificaciones

- Operaciones Gravadas y No GravadasDocumento4 páginasOperaciones Gravadas y No GravadasCarlos MaqueraAún no hay calificaciones

- Incidencia Del IGVDocumento10 páginasIncidencia Del IGVAlejandro HCAún no hay calificaciones

- Ambito de Aplicacion Del IGVDocumento7 páginasAmbito de Aplicacion Del IGVRonald Josue Contreras LauraAún no hay calificaciones

- Análisis CríticoDocumento3 páginasAnálisis CríticoSUSAN MUÑOZ BUSTAMANTEAún no hay calificaciones

- Retiro de BienesDocumento8 páginasRetiro de BienesDewayne RobinsonAún no hay calificaciones

- Nic 16Documento59 páginasNic 16Adan Bohorquez CapchaAún no hay calificaciones

- CT CA78 2017 Rev RDRE PDFDocumento38 páginasCT CA78 2017 Rev RDRE PDFAdan Bohorquez CapchaAún no hay calificaciones

- Nic 2Documento59 páginasNic 2Adan Bohorquez CapchaAún no hay calificaciones

- Operaciones Con Tarjeta - Credito PDFDocumento3 páginasOperaciones Con Tarjeta - Credito PDFAdan Bohorquez Capcha100% (1)

- Aspectos Generales de Las Niif para PymesDocumento15 páginasAspectos Generales de Las Niif para PymesAdan Bohorquez Capcha100% (2)

- Registros Contables para PymesDocumento2 páginasRegistros Contables para PymesAdan Bohorquez CapchaAún no hay calificaciones

- 1 Pre y Post Durante El EmbarazoDocumento9 páginas1 Pre y Post Durante El EmbarazoAdan Bohorquez CapchaAún no hay calificaciones

- Guia de ArrendamientoDocumento2 páginasGuia de ArrendamientoAdan Bohorquez Capcha100% (1)

- Guia Inventarios RAP 1 Y 2Documento10 páginasGuia Inventarios RAP 1 Y 2David VargasAún no hay calificaciones

- Contabilidad de CostosDocumento18 páginasContabilidad de CostosAlberto GaonaAún no hay calificaciones

- Quiroz, Carmen - Trabajo de Suficiencia Profesional - Contabilidad - 2022Documento66 páginasQuiroz, Carmen - Trabajo de Suficiencia Profesional - Contabilidad - 2022Yadira del Rocio Dávila QuesquénAún no hay calificaciones

- Preguntas de PresupuestosDocumento10 páginasPreguntas de PresupuestosKaren TorresAún no hay calificaciones

- Produccion A Corto y Largo PlazoDocumento39 páginasProduccion A Corto y Largo PlazoJose Aguirre100% (2)

- Cuestionario 3Documento3 páginasCuestionario 3Samael ATAún no hay calificaciones

- Nif C4 DocumentoDocumento11 páginasNif C4 Documentomaria fernanda taxAún no hay calificaciones

- Costos Indirectos de Fabricacion Karol CifDocumento14 páginasCostos Indirectos de Fabricacion Karol CifKarithol RodriguezAún no hay calificaciones

- TAREA 4 ContabilidadDocumento14 páginasTAREA 4 ContabilidadISAACAún no hay calificaciones

- Instructivo de Proyectos SociorpoductivosDocumento34 páginasInstructivo de Proyectos SociorpoductivosWalter MendozaAún no hay calificaciones

- Tarea 11Documento17 páginasTarea 11DaniAún no hay calificaciones

- Sintesis IiDocumento2 páginasSintesis IiMila AlmeAún no hay calificaciones

- Practica N 1Documento4 páginasPractica N 1Ron Aldo Fernandez IbarraAún no hay calificaciones

- Informe SectorialesDocumento12 páginasInforme SectorialesYessicaIssey100% (1)

- Resumen Costos de AbastecimientoDocumento6 páginasResumen Costos de AbastecimientomichellecuentasAún no hay calificaciones

- Monografia de Costos El VerdaderaDocumento23 páginasMonografia de Costos El VerdaderaJuan Daniel Segura ValderaAún no hay calificaciones

- Decisiones de Variaciones PDFDocumento4 páginasDecisiones de Variaciones PDFvaldovinos49Aún no hay calificaciones

- Unidad 1 T 2-2Documento18 páginasUnidad 1 T 2-2YVY GUTIERREZAún no hay calificaciones

- Ciclo de TransaccionesDocumento10 páginasCiclo de Transaccionesfernando monroyAún no hay calificaciones

- RESUMEN PRIMER PARCIAL Costos UadeDocumento6 páginasRESUMEN PRIMER PARCIAL Costos Uadepalogarciagerez100% (1)

- Costeo Directo y Costeo AbsorbenteDocumento10 páginasCosteo Directo y Costeo AbsorbenteMiguel Angel Velazquez PatAún no hay calificaciones

- Costos y PresupuestosDocumento14 páginasCostos y PresupuestosUzias TafurAún no hay calificaciones

- Trabajo Final Del Libro de Mantenimiento JhonDocumento63 páginasTrabajo Final Del Libro de Mantenimiento JhongustavoAún no hay calificaciones

- Modelos de CostosDocumento20 páginasModelos de CostosVanessa BedoyaAún no hay calificaciones

- CostosDocumento10 páginasCostosnaydaAún no hay calificaciones

- Diseño de Una Estructura de CostosDocumento59 páginasDiseño de Una Estructura de CostosRobert Alexander Marte BernabeAún no hay calificaciones