0% encontró este documento útil (0 votos)

208 vistas7 páginasVenta y Retiro de Bienes Muebles en IGV

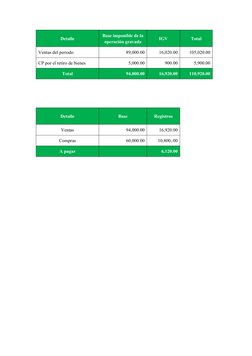

1. El retiro de bienes por parte de socios o propietarios de una empresa se considera una venta sujeta al Impuesto General a las Ventas (IGV).

2. La base imponible para el IGV sobre retiros de bienes será el valor de mercado de los bienes o el valor de las operaciones onerosas con terceros.

3. El retiro de bienes por un socio de una computadora valorizada en S/. 3,200 genera una obligación de IGV de S/. 515.28 que la empresa debe pagar y no puede deducir como gasto para el imp

Cargado por

Luis Miguel Contreras GuerreroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

208 vistas7 páginasVenta y Retiro de Bienes Muebles en IGV

1. El retiro de bienes por parte de socios o propietarios de una empresa se considera una venta sujeta al Impuesto General a las Ventas (IGV).

2. La base imponible para el IGV sobre retiros de bienes será el valor de mercado de los bienes o el valor de las operaciones onerosas con terceros.

3. El retiro de bienes por un socio de una computadora valorizada en S/. 3,200 genera una obligación de IGV de S/. 515.28 que la empresa debe pagar y no puede deducir como gasto para el imp

Cargado por

Luis Miguel Contreras GuerreroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd