También podría gustarte

- Cuadro Comparativo - Activo, Pasivo y CapitalDocumento2 páginasCuadro Comparativo - Activo, Pasivo y CapitalJessicaYisel85% (53)

- Guia de Ejercios Resueltos y Propuestos Deformaciones SimplesDocumento13 páginasGuia de Ejercios Resueltos y Propuestos Deformaciones SimplesECILEVY50% (20)

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoCAMILO ANDRES GOMEZ AMAYAAún no hay calificaciones

- Derecho Fiscal MapaDocumento1 páginaDerecho Fiscal MapaKiriat Castillo100% (3)

- La Cuenta y Sus Elementos I 2011Documento5 páginasLa Cuenta y Sus Elementos I 2011jmulett_1100% (3)

- Cuadro Comparativo de EmpresasDocumento4 páginasCuadro Comparativo de EmpresasCecilia Esparza100% (3)

- Ensayo Investigación Bolsa de Valores de Honduras, Nelson Fernando Bautista, 118140071Documento7 páginasEnsayo Investigación Bolsa de Valores de Honduras, Nelson Fernando Bautista, 118140071Fernando Maxwell Barahona100% (1)

- Cuadro Comparativo Ramas Del DerechoDocumento1 páginaCuadro Comparativo Ramas Del DerechoJesus Rivera Lopez83% (6)

- Mapa Conceptual Nif B-6Documento1 páginaMapa Conceptual Nif B-6Daniela Ruiz67% (3)

- Cómo Es La Aplicación Práctica de Los Registros de Las Cuentas ContablesDocumento2 páginasCómo Es La Aplicación Práctica de Los Registros de Las Cuentas ContablesMiladys Peña Ospino100% (1)

- Ensayo Catalogo de CuentasDocumento15 páginasEnsayo Catalogo de CuentasWolf Alcocer0% (1)

- C - Cuadro Comparativo Areas FuncionalesDocumento35 páginasC - Cuadro Comparativo Areas FuncionalesObedM0X100% (1)

- Cuadro Comparativo Sistemas de Registro de MercancíasDocumento3 páginasCuadro Comparativo Sistemas de Registro de MercancíasRodolfo AZ100% (3)

- La Cuenta Mov y SaldosDocumento13 páginasLa Cuenta Mov y SaldosRox MartinezAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoMabrind CáceresAún no hay calificaciones

- Entregable 1 Ensayo Las Personas MoralesDocumento19 páginasEntregable 1 Ensayo Las Personas MoralesZoneblack Yoni ValAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoElver Galarga100% (1)

- Mapa Conceptual Generalidades y Conceptos de FinanzasDocumento1 páginaMapa Conceptual Generalidades y Conceptos de FinanzasNicolas Morales100% (3)

- Cuadro Sinoptico Sobre El IvaDocumento1 páginaCuadro Sinoptico Sobre El IvaElkin Fontalvo100% (1)

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoFelipe De Jesus Uc Tuz0% (1)

- Cuadro Sinóptico en Blanco PDFDocumento1 páginaCuadro Sinóptico en Blanco PDFRenan Alonso Rojas PalaciosAún no hay calificaciones

- Principales Cuentas de Propiedad Planta y EquipoDocumento9 páginasPrincipales Cuentas de Propiedad Planta y EquipoJesica RuizAún no hay calificaciones

- Diferencias y Similitudes de La ContabilidadDocumento3 páginasDiferencias y Similitudes de La ContabilidadJosue BlancoAún no hay calificaciones

- Características y Clasificación de Los Sujetos LegalesDocumento5 páginasCaracterísticas y Clasificación de Los Sujetos LegalesRosa Maria Chavez Diaz33% (3)

- Contabilidad Administrativa y La Contabilidad FinancieraDocumento1 páginaContabilidad Administrativa y La Contabilidad FinancieraKathya S. Rodriguez67% (3)

- Cuadro Comparativo Funciones Empresa Comercial y DetransformacionDocumento2 páginasCuadro Comparativo Funciones Empresa Comercial y DetransformacionManuel Brambila Pelayo100% (1)

- Estado de ResultadosDocumento2 páginasEstado de ResultadosEstefany TapiaAún no hay calificaciones

- Caja, Bancos, Clientes, EtcDocumento6 páginasCaja, Bancos, Clientes, EtcMaritzaCastellanosRamirez100% (1)

- Mapa Mental Legislacion LaboraliiDocumento2 páginasMapa Mental Legislacion LaboraliiAri Diaz100% (3)

- Estado de Resultados - Expo Final 1Documento28 páginasEstado de Resultados - Expo Final 1José M. Gómez100% (1)

- Supletoriedad de La Normatividad Internacional Nif A-8Documento3 páginasSupletoriedad de La Normatividad Internacional Nif A-8emeli salazar100% (1)

- Ad II Unidad IDocumento63 páginasAd II Unidad IJulian Antonio Llanos SosaAún no hay calificaciones

- Cuadro Sinoptico Del Estado de ResultadosDocumento1 páginaCuadro Sinoptico Del Estado de ResultadosJëssï Elïzäbëth100% (1)

- Clasificacion de Las Normas JuridicasDocumento2 páginasClasificacion de Las Normas JuridicasEdgar Mena0% (1)

- Descripcion de Las Cuentas ContablesDocumento6 páginasDescripcion de Las Cuentas Contablesmau45_88Aún no hay calificaciones

- Cuadro Comparativo RSE - RSCDocumento1 páginaCuadro Comparativo RSE - RSCAngelica vargas farfan67% (3)

- Mapa Mental Cuentas Reales o de BalanceDocumento1 páginaMapa Mental Cuentas Reales o de BalanceCarmen Aurora0% (2)

- Tecnicismos Contables.Documento3 páginasTecnicismos Contables.Ana Isabel Quispe Ch100% (1)

- Mapa Conceptual (AJUSTES CONTABLES)Documento1 páginaMapa Conceptual (AJUSTES CONTABLES)Michel Bonilla25% (4)

- Cuadro Sinoptico NIFDocumento4 páginasCuadro Sinoptico NIFana corzo100% (3)

- 1.1 Ensayo Principios de Las Finanzas - Jacquelin - GuzmanDocumento8 páginas1.1 Ensayo Principios de Las Finanzas - Jacquelin - GuzmanJacquelin Guzmán100% (1)

- Nif C-5Documento4 páginasNif C-5Pac GSAún no hay calificaciones

- El Amanecer Sa de CVDocumento9 páginasEl Amanecer Sa de CVEdMontAún no hay calificaciones

- Cuenta Deudores Diversos (Contabilidad) - Definición, Cargo y AbonoDocumento3 páginasCuenta Deudores Diversos (Contabilidad) - Definición, Cargo y AbonoLuz ElenaAún no hay calificaciones

- Boletin Serie ADocumento5 páginasBoletin Serie ARoOuz Gonzalez A100% (1)

- Contabilidad GubernamentalDocumento4 páginasContabilidad GubernamentalLorena ZamoraAún no hay calificaciones

- Mapa Mental Cuentas de BalanceDocumento1 páginaMapa Mental Cuentas de BalanceZaira rueda100% (1)

- Esquemas de Mayor TDocumento7 páginasEsquemas de Mayor TAlan Paul Treviño ContrerasAún no hay calificaciones

- Cuadro Sinoptico (Contrato y Tipos de Relaciones de Trabajo)Documento3 páginasCuadro Sinoptico (Contrato y Tipos de Relaciones de Trabajo)Angel VásquezAún no hay calificaciones

- Sector Publico (Cuadro Sinoptico)Documento1 páginaSector Publico (Cuadro Sinoptico)Javier Santana100% (1)

- Mapa Conceptual - Contador PúblicoDocumento4 páginasMapa Conceptual - Contador PúblicoNancy Macías FierroAún no hay calificaciones

- Mapas Conceptuales IrDocumento5 páginasMapas Conceptuales IrMajito Villamarin100% (1)

- Resumen Del Catalogo de Cuentas-TareaDocumento3 páginasResumen Del Catalogo de Cuentas-TareaRaul BaltazarAún no hay calificaciones

- Cuentas Nominales o de Estado de ResultadosDocumento1 páginaCuentas Nominales o de Estado de ResultadosLohen Jholayne Guerrero0% (1)

- Cuenta Documentos Por Cobrar (Contabilidad) - Definición, Cargo y Abono - CelebéDocumento3 páginasCuenta Documentos Por Cobrar (Contabilidad) - Definición, Cargo y Abono - CelebéLuz ElenaAún no hay calificaciones

- Resumen Capitulo XII Intr. Al Derecho 1Documento4 páginasResumen Capitulo XII Intr. Al Derecho 1Dany AguirreAún no hay calificaciones

- Cuadro Comparativo de EmpresasDocumento3 páginasCuadro Comparativo de EmpresasMiriam Paloma Gaona Rodriguez100% (2)

- Ciencias Auxiliares de La AdministraciónDocumento6 páginasCiencias Auxiliares de La Administracióngarvangreily67% (6)

- Los Estados Financieros BásicosDocumento10 páginasLos Estados Financieros BásicosAntonio SuarezAún no hay calificaciones

- INVESTIGACIÓNDocumento12 páginasINVESTIGACIÓNKarla VillaseñorAún no hay calificaciones

- Clase2 El Balance GeneralDocumento33 páginasClase2 El Balance GeneralmtvinaAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Ejercicios de TareaDocumento1 páginaEjercicios de TareaUnitesba GrupalAún no hay calificaciones

- Apuntes DelphiDocumento13 páginasApuntes DelphiUnitesba GrupalAún no hay calificaciones

- Nuevo Sistema de Automatización para El Hogar Free@home de Niessen 1.1. IntroducciónDocumento6 páginasNuevo Sistema de Automatización para El Hogar Free@home de Niessen 1.1. IntroducciónUnitesba GrupalAún no hay calificaciones

- Practica3D2 PDFDocumento3 páginasPractica3D2 PDFUnitesba GrupalAún no hay calificaciones

- RecursosDocumento20 páginasRecursosUnitesba GrupalAún no hay calificaciones

- Clasificacion de Las Cooperativas Por SegmentosDocumento27 páginasClasificacion de Las Cooperativas Por SegmentosAlejandro Sangucho100% (1)

- Comprobante Liquidacion 347825398Documento1 páginaComprobante Liquidacion 347825398Joan Acuña CampillayAún no hay calificaciones

- Wells Fargo Teen CheckingDocumento6 páginasWells Fargo Teen CheckingVictor0% (1)

- La Banca Nacional de GuatemalaDocumento13 páginasLa Banca Nacional de GuatemalaMuñoz RobinsonAún no hay calificaciones

- Analisis Del Artículo 75 de La Ley Del Código de Comercio 2Documento3 páginasAnalisis Del Artículo 75 de La Ley Del Código de Comercio 2Pedro Uriel Alatorre MuñozAún no hay calificaciones

- Topes BancolombiaDocumento9 páginasTopes BancolombiaGrupo IlustracionAún no hay calificaciones

- 17 03Documento4 páginas17 03López SusyAún no hay calificaciones

- Autrinds - TomafuerzaDocumento1 páginaAutrinds - TomafuerzaJacob Alberto Quispe QuispeAún no hay calificaciones

- Documentos ComercialesDocumento3 páginasDocumentos ComercialesRuisito PérezAún no hay calificaciones

- CONSENTIMIENTO INFORMADO CLIENTES v02302023 PDFDocumento4 páginasCONSENTIMIENTO INFORMADO CLIENTES v02302023 PDFRobin BenavidesAún no hay calificaciones

- Modelo de Formato de Movilidad Local - 4Documento2 páginasModelo de Formato de Movilidad Local - 4Kevin Roger Lazo CañeteAún no hay calificaciones

- Respuestas de Formulacion EjerciciosDocumento11 páginasRespuestas de Formulacion EjerciciosJonathan VelandiaAún no hay calificaciones

- Forma de Pago Transferencia de Bancos-NcDocumento5 páginasForma de Pago Transferencia de Bancos-NcMaynor Amilcar Sandoval SilvaAún no hay calificaciones

- Guia Sap Fi Maestro ProveedoresDocumento13 páginasGuia Sap Fi Maestro Proveedoresstavros5000100% (1)

- Crediscotia Cuadro Comparativo TarjetasDocumento1 páginaCrediscotia Cuadro Comparativo TarjetasMeylin MendocillaAún no hay calificaciones

- Guion NoticieroDocumento7 páginasGuion NoticieroYenny GarciaAún no hay calificaciones

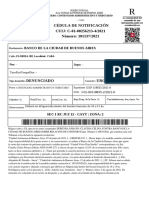

- #Ced - Dest#: CUIJ: C-01-00256213-4/2021 Cédula de Notificación Número: 101137/2021Documento3 páginas#Ced - Dest#: CUIJ: C-01-00256213-4/2021 Cédula de Notificación Número: 101137/2021German MedavarAún no hay calificaciones

- Ensayo Evolución Del Sistema Financiero (María José Zapata Llano)Documento13 páginasEnsayo Evolución Del Sistema Financiero (María José Zapata Llano)Maria Jose ZapataAún no hay calificaciones

- Práctica 9Documento6 páginasPráctica 9Wagner Gaitan100% (1)

- CV 2019 Miguel Leon ActualDocumento3 páginasCV 2019 Miguel Leon ActualYonatan SilvaAún no hay calificaciones

- Interés SimpleDocumento23 páginasInterés SimpleA&Z ASESORES CONTABLESAún no hay calificaciones

- Ejercicios de Ecuación Contable y Partidad DobleDocumento7 páginasEjercicios de Ecuación Contable y Partidad DobleeT AldairAún no hay calificaciones

- Contabilidad WarrantDocumento1 páginaContabilidad WarrantMizael AlbaAún no hay calificaciones

- Reseña Sobre Economía Jefferson AnteDocumento4 páginasReseña Sobre Economía Jefferson AnteJefferson Ivan Ante RoseroAún no hay calificaciones

- Proy-Nom-014 2-SCT3-2014Documento17 páginasProy-Nom-014 2-SCT3-2014LauraEspinosaRosalesAún no hay calificaciones

- Trabajo Final Sistema Contabilidad 2Documento37 páginasTrabajo Final Sistema Contabilidad 2Joel Joel MenzelAún no hay calificaciones

- Estructuras CondicionalesDocumento37 páginasEstructuras Condicionalesjhonatan100% (1)

- Control Interno Del Efectivo y Equivalente de EfectivoDocumento7 páginasControl Interno Del Efectivo y Equivalente de EfectivoTony GoycocheaAún no hay calificaciones

- Características Del Programa SaintDocumento5 páginasCaracterísticas Del Programa SaintLisceth HernandezAún no hay calificaciones