También podría gustarte

- Boozy CoDocumento3 páginasBoozy CoFernandoAún no hay calificaciones

- Tarea 1 Semana 2Documento4 páginasTarea 1 Semana 2Diego ESCANDON HUARIAún no hay calificaciones

- Resumen de Los Estados Financieros de Una EmpresaDocumento5 páginasResumen de Los Estados Financieros de Una EmpresaCarlos Andres VargasAún no hay calificaciones

- 6c - Presupuesto de Publicidad y PromocionDocumento3 páginas6c - Presupuesto de Publicidad y PromocionLesly DiazAún no hay calificaciones

- Formato Plan de Negocio 10° y 11°Documento9 páginasFormato Plan de Negocio 10° y 11°knosorAún no hay calificaciones

- Localizador de LlavesDocumento23 páginasLocalizador de LlavesAdy DlAún no hay calificaciones

- Cuestionario - Caso de Razones FinancierasDocumento9 páginasCuestionario - Caso de Razones Financierasgm100% (1)

- Monografia de Los Galacticos Del FB01 SacDocumento43 páginasMonografia de Los Galacticos Del FB01 SacNICOLE CASTILLO50% (2)

- Manual de Procedimientos Contables para El Sector Gubernamental No Financiero en El PeruDocumento199 páginasManual de Procedimientos Contables para El Sector Gubernamental No Financiero en El PeruLuis Victor De PazAún no hay calificaciones

- Silabo Auditoria TributariaDocumento7 páginasSilabo Auditoria TributariaManuel A MendozaAún no hay calificaciones

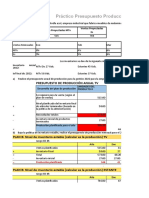

- Caso Practico de Presupuesto de EmpresasDocumento8 páginasCaso Practico de Presupuesto de EmpresasM'arianaReyesAún no hay calificaciones

- Foda COMPANY GAMEDocumento1 páginaFoda COMPANY GAMEAnthony SuarezAún no hay calificaciones

- Caso Practico Unidad 1 Analisis de CostosDocumento4 páginasCaso Practico Unidad 1 Analisis de CostosJenny MartinezAún no hay calificaciones

- Contabilidad de CostosDocumento16 páginasContabilidad de CostosElecodelcontadorContadoresAsociados100% (7)

- Costos Por Procesos. Metodo PEPS.Documento3 páginasCostos Por Procesos. Metodo PEPS.Kleyber OsorioAún no hay calificaciones

- NoticiaDocumento9 páginasNoticiaSharon Luna VillarrealAún no hay calificaciones

- Taller Desarrollado Ptto AnualDocumento7 páginasTaller Desarrollado Ptto AnualLuis Carlos VilladiegoAún no hay calificaciones

- Presupuesto de Capital2Documento26 páginasPresupuesto de Capital2FREDY ELISEO GUTIERREZ FIGUEROA100% (1)

- Analisis V y H San FernandoDocumento6 páginasAnalisis V y H San FernandoWitman Witman Campos GarayAún no hay calificaciones

- Analisis de EncuestaDocumento10 páginasAnalisis de EncuestaAnays SotoAún no hay calificaciones

- Marco Teórico Sector RealDocumento1 páginaMarco Teórico Sector RealJohanna LunaAún no hay calificaciones

- Practico LarguisimoDocumento63 páginasPractico LarguisimoCAMILA NATALIA GARCIA BALDIVIEZOAún no hay calificaciones

- Modelos de GeDocumento9 páginasModelos de GeIsawonita XixAún no hay calificaciones

- Sin TítuloDocumento3 páginasSin TítuloMarly LorenzoAún no hay calificaciones

- Caso PrácticoDocumento7 páginasCaso PrácticoEdgar Gustavo SotoAún no hay calificaciones

- Diapos 6Documento14 páginasDiapos 6Renzo SilvaAún no hay calificaciones

- Estudio de Mercado para Asesoria Contable RamirezDocumento32 páginasEstudio de Mercado para Asesoria Contable Ramireznerusi_28Aún no hay calificaciones

- Exposicion Sobre El TirDocumento21 páginasExposicion Sobre El TirValen LagosAún no hay calificaciones

- Esquema Valor CadenaDocumento3 páginasEsquema Valor Cadenaavante_57Aún no hay calificaciones

- Procedimiento de Una PolleríaDocumento26 páginasProcedimiento de Una PolleríaMarcel Antonio Echegaray Nicho0% (2)

- Práctica de Costo No. 21Documento4 páginasPráctica de Costo No. 21Alex vazquezAún no hay calificaciones

- TallerDocumento1 páginaTallerAnonymous yMX9xUKhAún no hay calificaciones

- 03 Modelos de OptimizaciónDocumento160 páginas03 Modelos de Optimizaciónmorralla123Aún no hay calificaciones

- Material CCE - 06 Besley&Brigham - FINCDocumento21 páginasMaterial CCE - 06 Besley&Brigham - FINCAnely De Los SantosAún no hay calificaciones

- DistriasDocumento3 páginasDistriasOriana PorrasAún no hay calificaciones

- Análisis Del Caso WhirpoolDocumento3 páginasAnálisis Del Caso WhirpoolmiltonAún no hay calificaciones

- Estados Financieros de Una Empresa IndustrialDocumento5 páginasEstados Financieros de Una Empresa IndustrialMarcelo M. Gómez Flores0% (1)

- Costos y PreDocumento9 páginasCostos y PreMar lopezAún no hay calificaciones

- Monografia ProductoDocumento19 páginasMonografia ProductowebchaconAún no hay calificaciones

- Capitulo 3 REALDocumento13 páginasCapitulo 3 REALMelissa Espejo ChoqueAún no hay calificaciones

- Costos Por Ordenes EspecificasDocumento34 páginasCostos Por Ordenes EspecificasPAUL ROMEROAún no hay calificaciones

- Enunciado Presupuesto y Flujo de CajaDocumento6 páginasEnunciado Presupuesto y Flujo de CajaireneojaraAún no hay calificaciones

- 2 Cuál Empresa Obtiene Mayor Productividad de Los EmpleadosDocumento1 página2 Cuál Empresa Obtiene Mayor Productividad de Los EmpleadosAndrés DìazAún no hay calificaciones

- Ejercicios Costos Abc para SubirDocumento3 páginasEjercicios Costos Abc para SubirAngie Lizeth CALDERON GORDO100% (1)

- Actividades Primarias y de ApoyoDocumento4 páginasActividades Primarias y de ApoyoMassaro YkeharaAún no hay calificaciones

- 4 PLANfffDocumento49 páginas4 PLANfffrichardAún no hay calificaciones

- Taller de Investigacion 1 Corte 2Documento4 páginasTaller de Investigacion 1 Corte 2Mailliw Mejia100% (1)

- Merchandising para BodeguerosDocumento3 páginasMerchandising para BodeguerosSaulo André Marcos0% (1)

- Proyecto LimpiezaDocumento312 páginasProyecto Limpiezapaula arevaloAún no hay calificaciones

- Tarea Académica 2Documento6 páginasTarea Académica 2LantanaAún no hay calificaciones

- Costeo Abc 1Documento15 páginasCosteo Abc 1Alejandra RachelAún no hay calificaciones

- CAPITULO VII - Segmentación de Mercados Selección y Posicion...Documento21 páginasCAPITULO VII - Segmentación de Mercados Selección y Posicion...api-19878043100% (3)

- COSTOS-ACTIVIDAD 1 INFORME DE COSTOS DE VENTA RealllDocumento5 páginasCOSTOS-ACTIVIDAD 1 INFORME DE COSTOS DE VENTA Realllvaleria monsalveAún no hay calificaciones

- Pregunta 1 y 2Documento9 páginasPregunta 1 y 2Mily MundacaAún no hay calificaciones

- Modelo Is-Lm para Una Economía CerradaDocumento32 páginasModelo Is-Lm para Una Economía CerradaDirsa FernándezAún no hay calificaciones

- Análisis 5CDocumento2 páginasAnálisis 5CNayeli Barrera FloresAún no hay calificaciones

- Clase 2Documento60 páginasClase 2Douglas Obrahiam ShawcroftAún no hay calificaciones

- Presupuesto FinancieroDocumento9 páginasPresupuesto FinancieroDavid Robles SerranoAún no hay calificaciones

- Casos Practicos de PresupuestosDocumento8 páginasCasos Practicos de PresupuestosNelson Vidal Ruiz Ccahuana67% (3)

- Enunciado Casos Semana 10 - 2022 01 - OkDocumento6 páginasEnunciado Casos Semana 10 - 2022 01 - OkValentino GalindoAún no hay calificaciones

- PC2 Costeo de Operaciones - FILA BDocumento10 páginasPC2 Costeo de Operaciones - FILA BRosa Noelia CaroAún no hay calificaciones

- PC1 Ing ReqDocumento4 páginasPC1 Ing ReqManuel Hurtado AlzamoraAún no hay calificaciones

- Proyectos de SimuaciónDocumento46 páginasProyectos de SimuaciónManuel Hurtado AlzamoraAún no hay calificaciones

- CA21 02 PD ORDENES 2014-0 v01Documento13 páginasCA21 02 PD ORDENES 2014-0 v01Manuel Hurtado AlzamoraAún no hay calificaciones

- Ejercicios de Formulacion de PLDocumento10 páginasEjercicios de Formulacion de PLManuel Hurtado AlzamoraAún no hay calificaciones

- Ejercicios de Formulacion de PLDocumento10 páginasEjercicios de Formulacion de PLManuel Hurtado AlzamoraAún no hay calificaciones

- InformeProyectoAEI V01Documento9 páginasInformeProyectoAEI V01Manuel Hurtado AlzamoraAún no hay calificaciones

- Layout TottusDocumento3 páginasLayout TottusManuel Hurtado AlzamoraAún no hay calificaciones

- Caso 11Documento2 páginasCaso 11Manuel Hurtado AlzamoraAún no hay calificaciones

- Sinceramiento de Los Estados FinancierosDocumento5 páginasSinceramiento de Los Estados FinancierosManuel Hurtado AlzamoraAún no hay calificaciones

- Libro MayorDocumento7 páginasLibro MayorRosmery Gaimes quispeAún no hay calificaciones

- Aa1 Finan. 3Documento6 páginasAa1 Finan. 3pampajohaoeduAún no hay calificaciones

- Caso 2Documento9 páginasCaso 2josedc1920Aún no hay calificaciones

- Ejercicio de ContabilidadDocumento47 páginasEjercicio de ContabilidadLeonardo Guaman71% (7)

- Casos EspecialesDocumento15 páginasCasos EspecialesPablo VillavicencioAún no hay calificaciones

- Cuc Sector FinancieroDocumento5 páginasCuc Sector FinancieroSteeven JacomeAún no hay calificaciones

- DAES Manual para Apoyar La Gestión de Proyectos Asociativos 2015Documento166 páginasDAES Manual para Apoyar La Gestión de Proyectos Asociativos 2015Ronald Díaz RemolcoyAún no hay calificaciones

- Cuentas de Orden de ControlDocumento6 páginasCuentas de Orden de ControlRoberto Londoño OsorioAún no hay calificaciones

- Operaciones Realizables Por Las Empresas Del Sistema Financiero - Segundo InformeDocumento35 páginasOperaciones Realizables Por Las Empresas Del Sistema Financiero - Segundo InformeMia RodriguezAún no hay calificaciones

- Trabajo Preliminar Maria FernandaDocumento8 páginasTrabajo Preliminar Maria FernandaMary SanchezAún no hay calificaciones

- G2.Vera - Barzola.byron - Valoracion de EmpresasDocumento16 páginasG2.Vera - Barzola.byron - Valoracion de EmpresasTeresa MendezAún no hay calificaciones

- Examen Parcial Adm Financ I 22-IDocumento8 páginasExamen Parcial Adm Financ I 22-IOscar GCAún no hay calificaciones

- Ufin Cufin CucaDocumento8 páginasUfin Cufin CucaTorres LaraAún no hay calificaciones

- Ejercicio de Cuentas T ResueltoDocumento18 páginasEjercicio de Cuentas T ResueltoMery VelascoAún no hay calificaciones

- S13 Balance de Comprobación EJERCICIO EnunciadoDocumento2 páginasS13 Balance de Comprobación EJERCICIO EnunciadoJ Leo OfficialAún no hay calificaciones

- Obligaciones SolidariasDocumento9 páginasObligaciones SolidariasJuan Camilo Jojoa Rosero [Estudiante]Aún no hay calificaciones

- Caja de AhorrosDocumento14 páginasCaja de AhorrosCrisMadiRodríguezBarríaAún no hay calificaciones

- Ejercicio Tortilleria Los Tres Tiempos y PlantillasDocumento28 páginasEjercicio Tortilleria Los Tres Tiempos y PlantillasMarlon RodasAún no hay calificaciones

- KevinDocumento4 páginasKevinBrigitte Wendy Terrones ZavaletaAún no hay calificaciones

- Formato de Endoso 17993 y 18236-Vobo (1) - 2Documento1 páginaFormato de Endoso 17993 y 18236-Vobo (1) - 2Adrian AlexanderAún no hay calificaciones

- El Mercado Del EurodolarDocumento28 páginasEl Mercado Del EurodolarjguisbertmAún no hay calificaciones

- Informe ACME (Consulting Group SA)Documento18 páginasInforme ACME (Consulting Group SA)restucciaquitoAún no hay calificaciones

- Por Que Estudiar Contabilidad en La UPSJB Año 2020 Version FinalDocumento12 páginasPor Que Estudiar Contabilidad en La UPSJB Año 2020 Version FinalJuan Carlos Breña TorresAún no hay calificaciones

- Act#13 Equipo4Documento6 páginasAct#13 Equipo4Ely MerlanAún no hay calificaciones

- Proyecto Integrador 7mosemestreDocumento96 páginasProyecto Integrador 7mosemestreLenin Caicedo Kerly BazurtoAún no hay calificaciones

- Diario La Repúbliuca - Septiembre 09 de 2019Documento26 páginasDiario La Repúbliuca - Septiembre 09 de 2019AlfonsoJoseLunaGellerAún no hay calificaciones

- Doce Supuestos Sin PiedadDocumento4 páginasDoce Supuestos Sin Piedadmikel merinoAún no hay calificaciones

- Tipificación de La Base Legal para Aplicar Las DepreciacionesDocumento10 páginasTipificación de La Base Legal para Aplicar Las DepreciacionesDanna G. JarquinAún no hay calificaciones

- Práctica Dirigida Interés Simple 2016-1Documento5 páginasPráctica Dirigida Interés Simple 2016-1camaretaAún no hay calificaciones