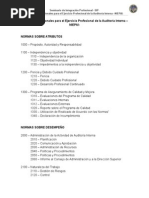

Resumen Nia 600

Resumen Nia 600

También podría gustarte

- Formato Plan de IntervencionDocumento6 páginasFormato Plan de IntervencionKatherin Villanueva Seclen33% (3)

- Nia 3400Documento7 páginasNia 3400JOAQUIN BERNARDO LOPEZ VALENCIAAún no hay calificaciones

- Resumen Nia 800Documento2 páginasResumen Nia 800Luis Loark100% (1)

- Resumen NIA 200Documento12 páginasResumen NIA 200Erika De la TorreAún no hay calificaciones

- Sin TítuloDocumento1 páginaSin TítuloDayron EscobarAún no hay calificaciones

- Diseño de Reservorio Con Geomembrana g4 01Documento24 páginasDiseño de Reservorio Con Geomembrana g4 01Alfredo Antonio De La Cruz Rojas100% (1)

- Nia 600Documento14 páginasNia 600Marlin Yomara Gutierrez AldanaAún no hay calificaciones

- Resumen Ejecutivo Nia 610Documento8 páginasResumen Ejecutivo Nia 610Doris Vasquez0% (1)

- Trabajo Nia 315Documento12 páginasTrabajo Nia 315Zamir Brunner DasilvaAún no hay calificaciones

- NIA 720 - Responsabilidades Del AuditorDocumento9 páginasNIA 720 - Responsabilidades Del AuditorGuía ContableAún no hay calificaciones

- Nia 705Documento17 páginasNia 705aleisael100% (1)

- Trabajo No. 5 - Grupo 6Documento37 páginasTrabajo No. 5 - Grupo 6Krisley BarriosAún no hay calificaciones

- Dictamen de AuditoriaDocumento4 páginasDictamen de AuditoriaNadia QvdoAún no hay calificaciones

- Niea 3400Documento14 páginasNiea 3400Jorge Pablo Fernández100% (1)

- Nia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados Financieros.Documento26 páginasNia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados Financieros.Alejandro puc solloyAún no hay calificaciones

- Cuestiones Clave de Auditora NIA 701Documento11 páginasCuestiones Clave de Auditora NIA 701william100% (1)

- Nia 610Documento4 páginasNia 610Rutbel Chipana FloresAún no hay calificaciones

- Trabajo Nias 300, 315 y 320Documento27 páginasTrabajo Nias 300, 315 y 320Raul GuerraAún no hay calificaciones

- Actividad NIER 2400 PDFDocumento4 páginasActividad NIER 2400 PDFGeorgette Paola MONTANO ARIZAAún no hay calificaciones

- Grupo 12 - Niea 3400Documento18 páginasGrupo 12 - Niea 3400Mario LunaAún no hay calificaciones

- Nia 510 CDocumento24 páginasNia 510 CDiana Gracia100% (1)

- Presentación Nias 240 y 250Documento5 páginasPresentación Nias 240 y 250maría del carmenAún no hay calificaciones

- Resumen NIA 705Documento3 páginasResumen NIA 705Anonymous zbnh320% (2)

- Resumen Nia 800Documento28 páginasResumen Nia 800Hernandez DiazAún no hay calificaciones

- Planeamiento Nia 300Documento25 páginasPlaneamiento Nia 300Kike Dominguez50% (2)

- 22 Nia 540 Auditoria de Estimaciones ContablesDocumento7 páginas22 Nia 540 Auditoria de Estimaciones ContablesDebora JacoboAún no hay calificaciones

- Nia 560 Hechos Posteriores - CompressDocumento18 páginasNia 560 Hechos Posteriores - CompressSucel IbáñezAún no hay calificaciones

- Nia 810Documento18 páginasNia 810Bryan de la CruzAún no hay calificaciones

- Resumen NIA 600 700 800Documento58 páginasResumen NIA 600 700 800Walter Mendez75% (4)

- Nia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados FinancierosDocumento18 páginasNia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados FinancierosAlejandro puc solloyAún no hay calificaciones

- Resumen de NIA 230 DocumentaciónDocumento3 páginasResumen de NIA 230 DocumentaciónMirthaAún no hay calificaciones

- Resumen Nia 520Documento2 páginasResumen Nia 520Antonio HernandezAún no hay calificaciones

- Responsabilidad Del Auditor en Administración de Riesgos de Delitos FinancierosDocumento3 páginasResponsabilidad Del Auditor en Administración de Riesgos de Delitos FinancierosMiguel MedaAún no hay calificaciones

- NIEPAIDocumento16 páginasNIEPAICarmen Sopon NavasAún no hay calificaciones

- Explicacion Nias AuditoriaDocumento13 páginasExplicacion Nias AuditoriaAhmed Torres SuarezAún no hay calificaciones

- Plan Anual de Auditoria Interna 2019Documento42 páginasPlan Anual de Auditoria Interna 2019Vicente Jr.Aún no hay calificaciones

- Nia 210Documento4 páginasNia 210Luis FernandoAún no hay calificaciones

- Finanzas I Laboratorio 2 2010Documento6 páginasFinanzas I Laboratorio 2 2010Erwin PirirAún no hay calificaciones

- Opinión No Modificada Nia 700Documento21 páginasOpinión No Modificada Nia 700marlenyAún no hay calificaciones

- Cuestionario NiepaiDocumento3 páginasCuestionario NiepaiCesar HerreraAún no hay calificaciones

- Nía 210Documento4 páginasNía 210CINDY OCHOAAún no hay calificaciones

- Nia 260Documento20 páginasNia 260Adelaida CondoriAún no hay calificaciones

- Resumen NIAs 700 y 705Documento6 páginasResumen NIAs 700 y 705jazmin4jimenez4jimenAún no hay calificaciones

- Nia 610Documento13 páginasNia 610Harold Bernie Solórzano Carrión50% (2)

- Grupo 12 - Nisr 4410Documento13 páginasGrupo 12 - Nisr 4410Mario LunaAún no hay calificaciones

- Ensayo NIA 240Documento7 páginasEnsayo NIA 240Roberto AsencioAún no hay calificaciones

- Nia 700Documento10 páginasNia 700Amanda NuñezAún no hay calificaciones

- NIA 805 Consideraciones EspecialesDocumento4 páginasNIA 805 Consideraciones EspecialesDELAIDA NAFTALY VENGAS MAMANIAún no hay calificaciones

- AUDITORIA 700 - 799 Formación de La Opinión y Emisión Del Informe de Auditoria Sobre Los Estados FinancierosDocumento65 páginasAUDITORIA 700 - 799 Formación de La Opinión y Emisión Del Informe de Auditoria Sobre Los Estados FinancierosMiriam Astete100% (1)

- Resumen NIA 540Documento2 páginasResumen NIA 540Cristina NH75% (4)

- Nia 700-799 Tipos de DictamenesDocumento78 páginasNia 700-799 Tipos de Dictameneslcpg750% (4)

- Nia 540 ResumenDocumento8 páginasNia 540 ResumenCindy SamaniegoAún no hay calificaciones

- Nia 706 y 720Documento17 páginasNia 706 y 720Marlin Yomara Gutierrez AldanaAún no hay calificaciones

- Resumen Nia 200Documento3 páginasResumen Nia 200Alicia Georgina CocaAún no hay calificaciones

- Nia 560 y Nia 570Documento46 páginasNia 560 y Nia 570Arnoldo Sontay de LeonAún no hay calificaciones

- Planificacion Del Trabajo de Auditoria InternaDocumento11 páginasPlanificacion Del Trabajo de Auditoria InternaJehiferAún no hay calificaciones

- Nia 510Documento13 páginasNia 510Grace Carmona TrejoAún no hay calificaciones

- Jorge Rauda - Semana 7 - Caso 1 de NiepaiDocumento8 páginasJorge Rauda - Semana 7 - Caso 1 de NiepaiJorge Rauda100% (1)

- Nia 600 Auditorias Consideraciones Especiales - Auditoria de Estados Financieros de GruposDocumento12 páginasNia 600 Auditorias Consideraciones Especiales - Auditoria de Estados Financieros de GruposJordi Miguel Cox LunaAún no hay calificaciones

- Nia 600Documento6 páginasNia 600Marlin Yomara Gutierrez AldanaAún no hay calificaciones

- Resumen Nia 600Documento6 páginasResumen Nia 600Xiomara Cano50% (2)

- CandamoDocumento8 páginasCandamoRonald Nilson CAAún no hay calificaciones

- El Periodismo en La Vida de Ruben DarioDocumento12 páginasEl Periodismo en La Vida de Ruben DarioSkr GAún no hay calificaciones

- Hibridazcion CarbonoDocumento7 páginasHibridazcion CarbonoMario MuñozAún no hay calificaciones

- Identidad Visual de Las Empresas Privatizadas en Los Años 90 en ArgentinaDocumento17 páginasIdentidad Visual de Las Empresas Privatizadas en Los Años 90 en Argentinadeyaseesayed2261Aún no hay calificaciones

- Actividad No. 2. Adahia Martíez LópezDocumento7 páginasActividad No. 2. Adahia Martíez LópezAdahia Martínez LópezAún no hay calificaciones

- CastelDocumento7 páginasCastelMerys Belen MedinaAún no hay calificaciones

- La Construcción de La Democracia en El Perú Está en Relación Directa Con El Ejercicio de La CiudadaníaDocumento3 páginasLa Construcción de La Democracia en El Perú Está en Relación Directa Con El Ejercicio de La CiudadaníaMarleni Quispe ParejaAún no hay calificaciones

- Evidencia 1 Presentacion Caracterizacion de La EmpresaDocumento8 páginasEvidencia 1 Presentacion Caracterizacion de La EmpresaConsuelo CorredorAún no hay calificaciones

- Reorganizacion Empresarial PDFDocumento2 páginasReorganizacion Empresarial PDFMilagros GutierrezAún no hay calificaciones

- JULIO CESAR JIMENEZ GUTIERREZ ContestacionDocumento2 páginasJULIO CESAR JIMENEZ GUTIERREZ Contestacionjca8918Aún no hay calificaciones

- Texto ExpositivoDocumento2 páginasTexto ExpositivoKATERINE VELA BELTRAN90% (10)

- Bistro Shell.Documento26 páginasBistro Shell.Anahi AboyteAún no hay calificaciones

- El Periodismo en Su Entorno DigitalDocumento3 páginasEl Periodismo en Su Entorno Digitalcaren valdes R.Aún no hay calificaciones

- ICAM Investigation Report - Lima - 23.06.2022Documento20 páginasICAM Investigation Report - Lima - 23.06.2022Joshep Arroyo QuiñonesAún no hay calificaciones

- ConicasDocumento3 páginasConicasBeto DomVe0% (1)

- 2.1. - Malla de Control CPM y Carta Gantt.Documento35 páginas2.1. - Malla de Control CPM y Carta Gantt.Jhonatan CasimiroAún no hay calificaciones

- Información Sobre El Servicio Comunitario para Estudiante de Educación UniversitariaDocumento5 páginasInformación Sobre El Servicio Comunitario para Estudiante de Educación Universitariayorman villegasAún no hay calificaciones

- M1 U2 Material de LecturaDocumento66 páginasM1 U2 Material de Lecturaantonio710314Aún no hay calificaciones

- New Kids... 4to 5to y 6toDocumento2 páginasNew Kids... 4to 5to y 6toEva FuentesAún no hay calificaciones

- Embriología Planificación Microcurricular Segundo Semestre - 2019 - 2019Documento48 páginasEmbriología Planificación Microcurricular Segundo Semestre - 2019 - 2019Diana TigseAún no hay calificaciones

- Propuesta de Implementación de La Firma Digital para La Cooperativa CoopserpDocumento77 páginasPropuesta de Implementación de La Firma Digital para La Cooperativa CoopserpElisa AlanocaAún no hay calificaciones

- Informe Caja RioDocumento7 páginasInforme Caja RioLeo BecerraAún no hay calificaciones

- El Límite en El Espacio Doméstico - Una Aproximación Desde y HaciaDocumento24 páginasEl Límite en El Espacio Doméstico - Una Aproximación Desde y HaciaJonathan José VásquezAún no hay calificaciones

- Compilaciones Del Derecho RomanoDocumento2 páginasCompilaciones Del Derecho RomanoFrancisco Teva LopezAún no hay calificaciones

- Sistemas Produccion Animal IDocumento46 páginasSistemas Produccion Animal IRonniePaucarCondoriAún no hay calificaciones

- Libro Quimica Comun 2024Documento203 páginasLibro Quimica Comun 2024vicky fariasAún no hay calificaciones

- Preguntas para Juego PREGUNTADOSDocumento2 páginasPreguntas para Juego PREGUNTADOSLislysar Patricia Muñoz RodríguezAún no hay calificaciones

- Narrativa LatinoamericanaDocumento14 páginasNarrativa Latinoamericanapancho contrerasAún no hay calificaciones

También podría gustarte

- Formato Plan de IntervencionDocumento6 páginasFormato Plan de IntervencionKatherin Villanueva Seclen33% (3)

- Nia 3400Documento7 páginasNia 3400JOAQUIN BERNARDO LOPEZ VALENCIAAún no hay calificaciones

- Resumen Nia 800Documento2 páginasResumen Nia 800Luis Loark100% (1)

- Resumen NIA 200Documento12 páginasResumen NIA 200Erika De la TorreAún no hay calificaciones

- Sin TítuloDocumento1 páginaSin TítuloDayron EscobarAún no hay calificaciones

- Diseño de Reservorio Con Geomembrana g4 01Documento24 páginasDiseño de Reservorio Con Geomembrana g4 01Alfredo Antonio De La Cruz Rojas100% (1)

- Nia 600Documento14 páginasNia 600Marlin Yomara Gutierrez AldanaAún no hay calificaciones

- Resumen Ejecutivo Nia 610Documento8 páginasResumen Ejecutivo Nia 610Doris Vasquez0% (1)

- Trabajo Nia 315Documento12 páginasTrabajo Nia 315Zamir Brunner DasilvaAún no hay calificaciones

- NIA 720 - Responsabilidades Del AuditorDocumento9 páginasNIA 720 - Responsabilidades Del AuditorGuía ContableAún no hay calificaciones

- Nia 705Documento17 páginasNia 705aleisael100% (1)

- Trabajo No. 5 - Grupo 6Documento37 páginasTrabajo No. 5 - Grupo 6Krisley BarriosAún no hay calificaciones

- Dictamen de AuditoriaDocumento4 páginasDictamen de AuditoriaNadia QvdoAún no hay calificaciones

- Niea 3400Documento14 páginasNiea 3400Jorge Pablo Fernández100% (1)

- Nia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados Financieros.Documento26 páginasNia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados Financieros.Alejandro puc solloyAún no hay calificaciones

- Cuestiones Clave de Auditora NIA 701Documento11 páginasCuestiones Clave de Auditora NIA 701william100% (1)

- Nia 610Documento4 páginasNia 610Rutbel Chipana FloresAún no hay calificaciones

- Trabajo Nias 300, 315 y 320Documento27 páginasTrabajo Nias 300, 315 y 320Raul GuerraAún no hay calificaciones

- Actividad NIER 2400 PDFDocumento4 páginasActividad NIER 2400 PDFGeorgette Paola MONTANO ARIZAAún no hay calificaciones

- Grupo 12 - Niea 3400Documento18 páginasGrupo 12 - Niea 3400Mario LunaAún no hay calificaciones

- Nia 510 CDocumento24 páginasNia 510 CDiana Gracia100% (1)

- Presentación Nias 240 y 250Documento5 páginasPresentación Nias 240 y 250maría del carmenAún no hay calificaciones

- Resumen NIA 705Documento3 páginasResumen NIA 705Anonymous zbnh320% (2)

- Resumen Nia 800Documento28 páginasResumen Nia 800Hernandez DiazAún no hay calificaciones

- Planeamiento Nia 300Documento25 páginasPlaneamiento Nia 300Kike Dominguez50% (2)

- 22 Nia 540 Auditoria de Estimaciones ContablesDocumento7 páginas22 Nia 540 Auditoria de Estimaciones ContablesDebora JacoboAún no hay calificaciones

- Nia 560 Hechos Posteriores - CompressDocumento18 páginasNia 560 Hechos Posteriores - CompressSucel IbáñezAún no hay calificaciones

- Nia 810Documento18 páginasNia 810Bryan de la CruzAún no hay calificaciones

- Resumen NIA 600 700 800Documento58 páginasResumen NIA 600 700 800Walter Mendez75% (4)

- Nia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados FinancierosDocumento18 páginasNia 240 Responsabilidad Del Auditor en Relacion Con El Fraude en Los Estados Financieros y Nia 250 Consideraciones de Las Disposiciones Legales y Reglamentarias en La Auditoria de Estados FinancierosAlejandro puc solloyAún no hay calificaciones

- Resumen de NIA 230 DocumentaciónDocumento3 páginasResumen de NIA 230 DocumentaciónMirthaAún no hay calificaciones

- Resumen Nia 520Documento2 páginasResumen Nia 520Antonio HernandezAún no hay calificaciones

- Responsabilidad Del Auditor en Administración de Riesgos de Delitos FinancierosDocumento3 páginasResponsabilidad Del Auditor en Administración de Riesgos de Delitos FinancierosMiguel MedaAún no hay calificaciones

- NIEPAIDocumento16 páginasNIEPAICarmen Sopon NavasAún no hay calificaciones

- Explicacion Nias AuditoriaDocumento13 páginasExplicacion Nias AuditoriaAhmed Torres SuarezAún no hay calificaciones

- Plan Anual de Auditoria Interna 2019Documento42 páginasPlan Anual de Auditoria Interna 2019Vicente Jr.Aún no hay calificaciones

- Nia 210Documento4 páginasNia 210Luis FernandoAún no hay calificaciones

- Finanzas I Laboratorio 2 2010Documento6 páginasFinanzas I Laboratorio 2 2010Erwin PirirAún no hay calificaciones

- Opinión No Modificada Nia 700Documento21 páginasOpinión No Modificada Nia 700marlenyAún no hay calificaciones

- Cuestionario NiepaiDocumento3 páginasCuestionario NiepaiCesar HerreraAún no hay calificaciones

- Nía 210Documento4 páginasNía 210CINDY OCHOAAún no hay calificaciones

- Nia 260Documento20 páginasNia 260Adelaida CondoriAún no hay calificaciones

- Resumen NIAs 700 y 705Documento6 páginasResumen NIAs 700 y 705jazmin4jimenez4jimenAún no hay calificaciones

- Nia 610Documento13 páginasNia 610Harold Bernie Solórzano Carrión50% (2)

- Grupo 12 - Nisr 4410Documento13 páginasGrupo 12 - Nisr 4410Mario LunaAún no hay calificaciones

- Ensayo NIA 240Documento7 páginasEnsayo NIA 240Roberto AsencioAún no hay calificaciones

- Nia 700Documento10 páginasNia 700Amanda NuñezAún no hay calificaciones

- NIA 805 Consideraciones EspecialesDocumento4 páginasNIA 805 Consideraciones EspecialesDELAIDA NAFTALY VENGAS MAMANIAún no hay calificaciones

- AUDITORIA 700 - 799 Formación de La Opinión y Emisión Del Informe de Auditoria Sobre Los Estados FinancierosDocumento65 páginasAUDITORIA 700 - 799 Formación de La Opinión y Emisión Del Informe de Auditoria Sobre Los Estados FinancierosMiriam Astete100% (1)

- Resumen NIA 540Documento2 páginasResumen NIA 540Cristina NH75% (4)

- Nia 700-799 Tipos de DictamenesDocumento78 páginasNia 700-799 Tipos de Dictameneslcpg750% (4)

- Nia 540 ResumenDocumento8 páginasNia 540 ResumenCindy SamaniegoAún no hay calificaciones

- Nia 706 y 720Documento17 páginasNia 706 y 720Marlin Yomara Gutierrez AldanaAún no hay calificaciones

- Resumen Nia 200Documento3 páginasResumen Nia 200Alicia Georgina CocaAún no hay calificaciones

- Nia 560 y Nia 570Documento46 páginasNia 560 y Nia 570Arnoldo Sontay de LeonAún no hay calificaciones

- Planificacion Del Trabajo de Auditoria InternaDocumento11 páginasPlanificacion Del Trabajo de Auditoria InternaJehiferAún no hay calificaciones

- Nia 510Documento13 páginasNia 510Grace Carmona TrejoAún no hay calificaciones

- Jorge Rauda - Semana 7 - Caso 1 de NiepaiDocumento8 páginasJorge Rauda - Semana 7 - Caso 1 de NiepaiJorge Rauda100% (1)

- Nia 600 Auditorias Consideraciones Especiales - Auditoria de Estados Financieros de GruposDocumento12 páginasNia 600 Auditorias Consideraciones Especiales - Auditoria de Estados Financieros de GruposJordi Miguel Cox LunaAún no hay calificaciones

- Nia 600Documento6 páginasNia 600Marlin Yomara Gutierrez AldanaAún no hay calificaciones

- Resumen Nia 600Documento6 páginasResumen Nia 600Xiomara Cano50% (2)

- CandamoDocumento8 páginasCandamoRonald Nilson CAAún no hay calificaciones

- El Periodismo en La Vida de Ruben DarioDocumento12 páginasEl Periodismo en La Vida de Ruben DarioSkr GAún no hay calificaciones

- Hibridazcion CarbonoDocumento7 páginasHibridazcion CarbonoMario MuñozAún no hay calificaciones

- Identidad Visual de Las Empresas Privatizadas en Los Años 90 en ArgentinaDocumento17 páginasIdentidad Visual de Las Empresas Privatizadas en Los Años 90 en Argentinadeyaseesayed2261Aún no hay calificaciones

- Actividad No. 2. Adahia Martíez LópezDocumento7 páginasActividad No. 2. Adahia Martíez LópezAdahia Martínez LópezAún no hay calificaciones

- CastelDocumento7 páginasCastelMerys Belen MedinaAún no hay calificaciones

- La Construcción de La Democracia en El Perú Está en Relación Directa Con El Ejercicio de La CiudadaníaDocumento3 páginasLa Construcción de La Democracia en El Perú Está en Relación Directa Con El Ejercicio de La CiudadaníaMarleni Quispe ParejaAún no hay calificaciones

- Evidencia 1 Presentacion Caracterizacion de La EmpresaDocumento8 páginasEvidencia 1 Presentacion Caracterizacion de La EmpresaConsuelo CorredorAún no hay calificaciones

- Reorganizacion Empresarial PDFDocumento2 páginasReorganizacion Empresarial PDFMilagros GutierrezAún no hay calificaciones

- JULIO CESAR JIMENEZ GUTIERREZ ContestacionDocumento2 páginasJULIO CESAR JIMENEZ GUTIERREZ Contestacionjca8918Aún no hay calificaciones

- Texto ExpositivoDocumento2 páginasTexto ExpositivoKATERINE VELA BELTRAN90% (10)

- Bistro Shell.Documento26 páginasBistro Shell.Anahi AboyteAún no hay calificaciones

- El Periodismo en Su Entorno DigitalDocumento3 páginasEl Periodismo en Su Entorno Digitalcaren valdes R.Aún no hay calificaciones

- ICAM Investigation Report - Lima - 23.06.2022Documento20 páginasICAM Investigation Report - Lima - 23.06.2022Joshep Arroyo QuiñonesAún no hay calificaciones

- ConicasDocumento3 páginasConicasBeto DomVe0% (1)

- 2.1. - Malla de Control CPM y Carta Gantt.Documento35 páginas2.1. - Malla de Control CPM y Carta Gantt.Jhonatan CasimiroAún no hay calificaciones

- Información Sobre El Servicio Comunitario para Estudiante de Educación UniversitariaDocumento5 páginasInformación Sobre El Servicio Comunitario para Estudiante de Educación Universitariayorman villegasAún no hay calificaciones

- M1 U2 Material de LecturaDocumento66 páginasM1 U2 Material de Lecturaantonio710314Aún no hay calificaciones

- New Kids... 4to 5to y 6toDocumento2 páginasNew Kids... 4to 5to y 6toEva FuentesAún no hay calificaciones

- Embriología Planificación Microcurricular Segundo Semestre - 2019 - 2019Documento48 páginasEmbriología Planificación Microcurricular Segundo Semestre - 2019 - 2019Diana TigseAún no hay calificaciones

- Propuesta de Implementación de La Firma Digital para La Cooperativa CoopserpDocumento77 páginasPropuesta de Implementación de La Firma Digital para La Cooperativa CoopserpElisa AlanocaAún no hay calificaciones

- Informe Caja RioDocumento7 páginasInforme Caja RioLeo BecerraAún no hay calificaciones

- El Límite en El Espacio Doméstico - Una Aproximación Desde y HaciaDocumento24 páginasEl Límite en El Espacio Doméstico - Una Aproximación Desde y HaciaJonathan José VásquezAún no hay calificaciones

- Compilaciones Del Derecho RomanoDocumento2 páginasCompilaciones Del Derecho RomanoFrancisco Teva LopezAún no hay calificaciones

- Sistemas Produccion Animal IDocumento46 páginasSistemas Produccion Animal IRonniePaucarCondoriAún no hay calificaciones

- Libro Quimica Comun 2024Documento203 páginasLibro Quimica Comun 2024vicky fariasAún no hay calificaciones

- Preguntas para Juego PREGUNTADOSDocumento2 páginasPreguntas para Juego PREGUNTADOSLislysar Patricia Muñoz RodríguezAún no hay calificaciones

- Narrativa LatinoamericanaDocumento14 páginasNarrativa Latinoamericanapancho contrerasAún no hay calificaciones