0% encontró este documento útil (1 voto)

507 vistas5 páginasEstrategia de Reducción de Costos MM CARGA

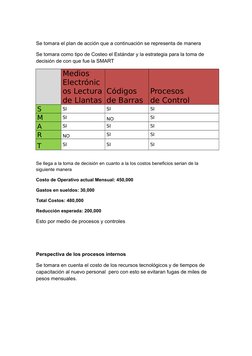

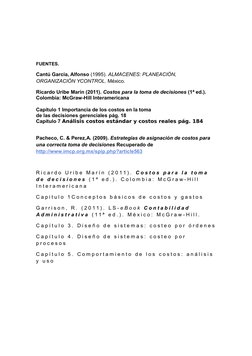

Este documento presenta una propuesta para reducir los costos variables y fijos en la empresa de transporte MM CARGA. Actualmente, un solo empleado maneja las compras, el almacén y las órdenes de trabajo, lo que ha resultado en un aumento del 100% en los inventarios y un faltante de $400,000. La propuesta incluye agregar más personal, procesos de control y auditorías, así como el uso de costeo estándar para medir el desempeño de las compras y reducir los costos en un estimado de $200,000.

Cargado por

George DomDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (1 voto)

507 vistas5 páginasEstrategia de Reducción de Costos MM CARGA

Este documento presenta una propuesta para reducir los costos variables y fijos en la empresa de transporte MM CARGA. Actualmente, un solo empleado maneja las compras, el almacén y las órdenes de trabajo, lo que ha resultado en un aumento del 100% en los inventarios y un faltante de $400,000. La propuesta incluye agregar más personal, procesos de control y auditorías, así como el uso de costeo estándar para medir el desempeño de las compras y reducir los costos en un estimado de $200,000.

Cargado por

George DomDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd