También podría gustarte

- Gastos Pagados X AdelantadosDocumento8 páginasGastos Pagados X AdelantadosAudrys Mejia100% (1)

- Diapositiva Seccion 27 Niif para PymesDocumento11 páginasDiapositiva Seccion 27 Niif para PymesDiana100% (1)

- Correccion MonetariaDocumento51 páginasCorreccion MonetariaMario Espinoza ValenciaAún no hay calificaciones

- Trabajo de Contabilidad SuperiorDocumento4 páginasTrabajo de Contabilidad SuperiorClaudia RiveraAún no hay calificaciones

- Auditoria Del Estado Flujo de EfectivoDocumento13 páginasAuditoria Del Estado Flujo de EfectivoElmer Bixcul100% (2)

- Ajuste Por InflaciónDocumento23 páginasAjuste Por InflaciónFiscalia DuodecimaAún no hay calificaciones

- Resumen Derecho SocietarioDocumento60 páginasResumen Derecho SocietarioJuan100% (2)

- Corrección MonetariaDocumento10 páginasCorrección MonetariaYohana Noemi Fuentealba VejarAún no hay calificaciones

- Metodo de Reexpresion Nivel General de Precios y REMEDocumento9 páginasMetodo de Reexpresion Nivel General de Precios y REMEDavid Rodriguez0% (1)

- Corrección MonetariaDocumento64 páginasCorrección MonetariaKaren Esteves100% (4)

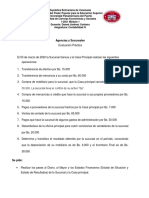

- Ejercicio de Agencias y Sucursales 01Documento2 páginasEjercicio de Agencias y Sucursales 01Antonio MoralesAún no hay calificaciones

- Corrección MonetariaDocumento11 páginasCorrección MonetariaDiego Hernández100% (1)

- CONSIGNACIONESDocumento3 páginasCONSIGNACIONESZAYDA FRANCO50% (2)

- Aplicación Del ExcesoDocumento3 páginasAplicación Del ExcesoYoskaris OrtegaAún no hay calificaciones

- Agencias y Sucursales. Ejercicio Practico 2021Documento1 páginaAgencias y Sucursales. Ejercicio Practico 2021Jennifer BencomoAún no hay calificaciones

- Conciliaciones BancariasDocumento13 páginasConciliaciones Bancariasmichael custodio candy100% (1)

- Teoria Tema 2 Aplicacion Del Exceso PDFDocumento3 páginasTeoria Tema 2 Aplicacion Del Exceso PDFDaniel Mieres100% (1)

- Trabajo Renta PresuntaDocumento9 páginasTrabajo Renta PresuntaYessica Ayancán Marín50% (2)

- AseveracionesDocumento3 páginasAseveracionesIris Denesi Aliaga CajaAún no hay calificaciones

- Trabajo de ContabilidadDocumento43 páginasTrabajo de ContabilidadMaria Eugenia Garcia Hernandez100% (2)

- Los Impuestos en Las Empresas Como Compromiso SocialDocumento10 páginasLos Impuestos en Las Empresas Como Compromiso SocialJesus QuinteroAún no hay calificaciones

- Provision de Cuentas Incobrables y Antiguedad de SaldosDocumento11 páginasProvision de Cuentas Incobrables y Antiguedad de SaldosSantiago MartinezAún no hay calificaciones

- Ecuación Contable y AmpliadaDocumento24 páginasEcuación Contable y AmpliadaDoris Ramirez100% (1)

- Trabajo Final de Estado de LiquidacionDocumento17 páginasTrabajo Final de Estado de LiquidacionSolange Garcia50% (2)

- Audit. Pasivo y Patrimonio NIADocumento7 páginasAudit. Pasivo y Patrimonio NIAJoseph Andres0% (1)

- Tema 1 Examen Del PasivoDocumento6 páginasTema 1 Examen Del PasivoAndrea Benitez DavilaAún no hay calificaciones

- Provision de Cuentas IncobrablesDocumento3 páginasProvision de Cuentas IncobrablesyorgelisAún no hay calificaciones

- 2evaluando El Costeo Directo y Por Absorcion-costo-Volumen-utilidadDocumento9 páginas2evaluando El Costeo Directo y Por Absorcion-costo-Volumen-utilidadSEOANEYASOCIADOSAún no hay calificaciones

- Contabilidad III Fusion y ConversionDocumento3 páginasContabilidad III Fusion y ConversionRosiel Perez100% (1)

- Ajuste Por Inflación y Deterioro de Los Activos No MonetariosDocumento6 páginasAjuste Por Inflación y Deterioro de Los Activos No MonetariosElba MendezAún no hay calificaciones

- SEPC-2 Informe de Revision LimitadaDocumento12 páginasSEPC-2 Informe de Revision LimitadaWendy LugoAún no hay calificaciones

- Contabilidad Bancaria DocumentoDocumento170 páginasContabilidad Bancaria DocumentoelsielizAún no hay calificaciones

- BA VEN NIF 1 Al 8 PDFDocumento15 páginasBA VEN NIF 1 Al 8 PDFMarisela CroesAún no hay calificaciones

- Aspectos Fundamentales de La Contabilidad de CostosDocumento8 páginasAspectos Fundamentales de La Contabilidad de CostosTamara Saldaña QuesquénAún no hay calificaciones

- Contabilidad Casa MatrizDocumento18 páginasContabilidad Casa MatrizElianni AlfonsoAún no hay calificaciones

- Ejercicios Resueltos Segun CircularesDocumento25 páginasEjercicios Resueltos Segun CircularesPatricia MoragaAún no hay calificaciones

- Proyecto de Pasantias Gabriel Marcano V-24864044Documento20 páginasProyecto de Pasantias Gabriel Marcano V-24864044Gine EspinozaAún no hay calificaciones

- Contabilidad SegurosDocumento32 páginasContabilidad SegurosalvaroAún no hay calificaciones

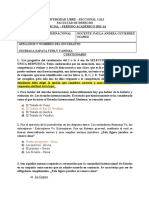

- Evaluación 1 Contabilidad SuperiorDocumento9 páginasEvaluación 1 Contabilidad SuperiormariannyAún no hay calificaciones

- Agencias y Sucursales.Documento5 páginasAgencias y Sucursales.Leslie ReyesAún no hay calificaciones

- Actuaciones Especiales Sobre Eventos en Los Tributos Estadales y MunicipalesDocumento6 páginasActuaciones Especiales Sobre Eventos en Los Tributos Estadales y MunicipalesEfren FerminAún no hay calificaciones

- EJERCICIO DE CONVERSION DE SOCIEDADES-RecordDocumento4 páginasEJERCICIO DE CONVERSION DE SOCIEDADES-RecordBetzabeth Ybrian100% (2)

- Aspectos Legales de Las Ventas A PlazoDocumento24 páginasAspectos Legales de Las Ventas A PlazoBryan Hernandez100% (1)

- Ejercicio 1 Unidad II Efectos Por CobrarDocumento4 páginasEjercicio 1 Unidad II Efectos Por CobrarJohny Escobar CamposAún no hay calificaciones

- Contabilizacion Asientos Apertura UtilidadesDocumento4 páginasContabilizacion Asientos Apertura UtilidadesNelson HerreraAún no hay calificaciones

- Unidad Ii InformeDocumento5 páginasUnidad Ii Informeestefania malaver100% (1)

- Ejercicio Cuentas Por Cobrar Clase 12 00Documento18 páginasEjercicio Cuentas Por Cobrar Clase 12 00HeidyAún no hay calificaciones

- Ventas A PlazoDocumento4 páginasVentas A Plazotania villaAún no hay calificaciones

- Ajustes ContablesDocumento9 páginasAjustes Contablesluch_o100% (1)

- Agncias y SucursalesDocumento7 páginasAgncias y Sucursalesnaiglyn villegasAún no hay calificaciones

- Contabilida HospitalariaDocumento8 páginasContabilida HospitalariaChristopher EvansAún no hay calificaciones

- El Atraso y La QuiebraDocumento19 páginasEl Atraso y La QuiebrajennyAún no hay calificaciones

- Matriz y SucursalesDocumento11 páginasMatriz y SucursalesMichel YanezAún no hay calificaciones

- Ejercicios de Agencias y SucursalesDocumento7 páginasEjercicios de Agencias y Sucursalesirispinki33% (3)

- Ventas A Plazo - ContabilidadDocumento9 páginasVentas A Plazo - ContabilidadNemesis SantanaAún no hay calificaciones

- Exclusiones FiscalesDocumento7 páginasExclusiones FiscalesFulano DetalAún no hay calificaciones

- Auditoría de Las Cuentas Del Pasivo - 2Documento15 páginasAuditoría de Las Cuentas Del Pasivo - 2Xiomi VargasAún no hay calificaciones

- Compilación de Datos, Integración de Papeles de Trabajo, Verificación de Pendientes de Auditoría, Presentación y Discusión Con La Administración.Documento8 páginasCompilación de Datos, Integración de Papeles de Trabajo, Verificación de Pendientes de Auditoría, Presentación y Discusión Con La Administración.Josafath GarciaAún no hay calificaciones

- DPC - 10 y 11Documento19 páginasDPC - 10 y 11vanejsalinasAún no hay calificaciones

- Efectos de La Inflación en La ContabilidadDocumento15 páginasEfectos de La Inflación en La ContabilidadElizabeth GaHeAún no hay calificaciones

- Qué Son Los Asientos de AjustesDocumento6 páginasQué Son Los Asientos de AjustesMariian Iines Castellano BuelvasAún no hay calificaciones

- Principios E.Documento7 páginasPrincipios E.jenniferAún no hay calificaciones

- Caos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteDocumento76 páginasCaos Resueltos Profesor Uceda - Costos Titulorecuperado AutomaticamenteJean Carlos GarayarAún no hay calificaciones

- El Presente Perfecto y Pasado Perfecto en Inglés Son Algunos de Los Tiempos Verbales en Inglés Más ConfusosDocumento7 páginasEl Presente Perfecto y Pasado Perfecto en Inglés Son Algunos de Los Tiempos Verbales en Inglés Más ConfusosJesus SG100% (1)

- Monografia - Exclusion Social y Vulneracion de Los Derechos HumanosDocumento13 páginasMonografia - Exclusion Social y Vulneracion de Los Derechos HumanosDanai Michelle Farfan SalasAún no hay calificaciones

- Pena de Muerte DiapositivasDocumento19 páginasPena de Muerte Diapositivasvictor mamaniAún no hay calificaciones

- Historia de Los Medios de ComunicaciónDocumento2 páginasHistoria de Los Medios de ComunicaciónMaria Diaz100% (1)

- Anexo A160 12Documento112 páginasAnexo A160 12Lizbeth Liliana Gonzalez GamaAún no hay calificaciones

- Monografia Arras de Retractación PDFDocumento38 páginasMonografia Arras de Retractación PDFJENNY ROCHAAún no hay calificaciones

- ETICA PROFESIONAL Unidad 2Documento7 páginasETICA PROFESIONAL Unidad 2bibiana gutierrezAún no hay calificaciones

- Parcial D Internacional 2021-01 SDocumento4 páginasParcial D Internacional 2021-01 SYerly Vanessa Uzuriaga ZapataAún no hay calificaciones

- Cusco Quispicanchi CcatccaDocumento7 páginasCusco Quispicanchi CcatccaMiguel FernándezAún no hay calificaciones

- Teoría e Historia de La Actividad Física y Del DeporteDocumento3 páginasTeoría e Historia de La Actividad Física y Del DeporteJulio César HerreraAún no hay calificaciones

- Peste NegraDocumento14 páginasPeste NegraMitzy RamirezAún no hay calificaciones

- Taller 2.4BDocumento17 páginasTaller 2.4BIVAN LEONARDO AMAYA CARDENASAún no hay calificaciones

- Ejercicio 1-Objetivos de La Contabilidad de CostosDocumento2 páginasEjercicio 1-Objetivos de La Contabilidad de Costoslilian OlveraAún no hay calificaciones

- Diagnostico FinancieroDocumento42 páginasDiagnostico FinancieroMonii WandaAún no hay calificaciones

- Apuntes Clase MorterosDocumento3 páginasApuntes Clase MorterosKarina MatamalaAún no hay calificaciones

- Resumen Maristela SvampaDocumento4 páginasResumen Maristela SvampaFlavia Yasmín EchevarríaAún no hay calificaciones

- Construye Tu MuroDocumento11 páginasConstruye Tu MuroGerman Javier Bulnes Zuniga100% (1)

- Contabilidad de Gestion ImpactoDocumento85 páginasContabilidad de Gestion ImpactoKatty CarpioAún no hay calificaciones

- La Espiritualidad Del CatequistaDocumento19 páginasLa Espiritualidad Del CatequistaDulce Coronado0% (1)

- Actividad 6-CrucigramaDocumento3 páginasActividad 6-Crucigramadaniela salgadoAún no hay calificaciones

- Viernes27 PS Nuestrea IdentidadDocumento5 páginasViernes27 PS Nuestrea IdentidadMin Jae Haeri AlazneAún no hay calificaciones

- Etica FilosoficaDocumento100 páginasEtica Filosoficaluis miguel valdovinos torresAún no hay calificaciones

- Check List DiarioDocumento2 páginasCheck List DiarioIsabel Rodriguez100% (1)

- Crecimiento y DesarrolloDocumento2 páginasCrecimiento y DesarrolloAleja DiazAún no hay calificaciones

- Distribucion en Planta PDFDocumento142 páginasDistribucion en Planta PDFBetsy Ha-NiAún no hay calificaciones

- Resumen José MartíDocumento2 páginasResumen José MartíConi Cruz100% (1)