También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Actividad 7.-Arrendamiento Financiero Pago VencidoDocumento10 páginasActividad 7.-Arrendamiento Financiero Pago Vencidojose nietoAún no hay calificaciones

- Caso Practico - Nic 16Documento60 páginasCaso Practico - Nic 16Flores Violeta0% (1)

- Técnicas de AuditoríaDocumento19 páginasTécnicas de AuditoríaArmandoBautistaRojasAún no hay calificaciones

- Peru BoliviaDocumento36 páginasPeru BoliviaXiomy Marysabel0% (1)

- Sistema de Costos para Empresas de Servicios y Registros de Costos Según La Interpretación de La SunatDocumento14 páginasSistema de Costos para Empresas de Servicios y Registros de Costos Según La Interpretación de La SunatXiomara Huarcaya VizarretaAún no hay calificaciones

- Cuadro Comparativo ContratosDocumento8 páginasCuadro Comparativo ContratosMonica Jannette Torres SanchezAún no hay calificaciones

- Pasivos Contingentes 4Documento16 páginasPasivos Contingentes 4Alex SnesAún no hay calificaciones

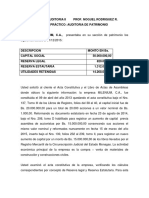

- Caso Practico Auditoria de Patrimonio I 2016 Junio AgostoDocumento2 páginasCaso Practico Auditoria de Patrimonio I 2016 Junio AgostoAndre' De Las M'0% (1)

- Nic 23 Costos Por PrestamosDocumento9 páginasNic 23 Costos Por PrestamosArmandoBautistaRojasAún no hay calificaciones

- Casos Practicos NicsDocumento15 páginasCasos Practicos NicsmaycolAún no hay calificaciones

- Justificacion y Factores Que Limitan La Auditoria OperativaDocumento3 páginasJustificacion y Factores Que Limitan La Auditoria OperativaArmandoBautistaRojasAún no hay calificaciones

- Estados Financieros Separados Aud31dic22Documento75 páginasEstados Financieros Separados Aud31dic22ARNALDO BARU ALVARADO BARZOLAAún no hay calificaciones

- Nic 36 Deterioro Del Valor de Los ActivosDocumento17 páginasNic 36 Deterioro Del Valor de Los Activosladdy dianaAún no hay calificaciones

- Caso Niif 5 - Grupo 3Documento8 páginasCaso Niif 5 - Grupo 3Greiss Ch. A.Aún no hay calificaciones

- Contabilidad de Arrendamientos Financieros PGCDocumento17 páginasContabilidad de Arrendamientos Financieros PGCcohetitoAún no hay calificaciones

- Auditoria Costo de VentasDocumento19 páginasAuditoria Costo de VentasHoi HoiAún no hay calificaciones

- Casos Niff 16Documento6 páginasCasos Niff 16karina riveraAún no hay calificaciones

- Niif 16 MT CCPLDocumento92 páginasNiif 16 MT CCPLLissete Cabrera MarquezAún no hay calificaciones

- Caso Práctico Calculo Retención en La FuenteDocumento9 páginasCaso Práctico Calculo Retención en La Fuentealbenromero1234Aún no hay calificaciones

- Casos Prácticos Sobre Marco ConceptualDocumento19 páginasCasos Prácticos Sobre Marco ConceptualMefAún no hay calificaciones

- Diapositivas NIIF 2 Pagos Basados en Acciones - Carmen M. Alegria MagnoDocumento7 páginasDiapositivas NIIF 2 Pagos Basados en Acciones - Carmen M. Alegria Magnotransportenasca.rojimAún no hay calificaciones

- Nic 1 Faltaria ExcelDocumento23 páginasNic 1 Faltaria ExcelAlexSangoquizaVelascoAún no hay calificaciones

- Nic 8 PDFDocumento8 páginasNic 8 PDFYovany Rafael100% (1)

- Moto Lineal HondDocumento1 páginaMoto Lineal Hondliz veronica carranza floresAún no hay calificaciones

- DividendosDocumento12 páginasDividendosArnulfo Alberto Puerta VelasquezAún no hay calificaciones

- 5.NIC 8 Cuestionario de EvaluacionDocumento3 páginas5.NIC 8 Cuestionario de EvaluacionLiliana OrellanoAún no hay calificaciones

- Nic 11Documento39 páginasNic 11Samantha Xiomara Sanchez PalmaAún no hay calificaciones

- EXTRA NIC 12 IMPUESTO A LA R. Material PrácticoDocumento93 páginasEXTRA NIC 12 IMPUESTO A LA R. Material PrácticoRAFAEL JUSTO MANTILLA PEREZAún no hay calificaciones

- Silabo de Contabilidad de SociedadesDocumento4 páginasSilabo de Contabilidad de SociedadesVictor David Ochoa MamaniAún no hay calificaciones

- Nic 16 Prop Planta y EquipDocumento42 páginasNic 16 Prop Planta y EquipMary RoqueAún no hay calificaciones

- 02 Nic 10Documento37 páginas02 Nic 10YoelAcuñaAún no hay calificaciones

- Nic21-Casao PracticoDocumento4 páginasNic21-Casao PracticoEvelynVegaCahuaAún no hay calificaciones

- Sesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosDocumento34 páginasSesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosYesenia Casas SinchiAún no hay calificaciones

- Semana 3 NIC 16 Propiedad, Planta y EquipoDocumento7 páginasSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaAún no hay calificaciones

- Convenio de Imposicion Tributaria Peru - SuizaDocumento10 páginasConvenio de Imposicion Tributaria Peru - SuizaJane Angela R. DueñasAún no hay calificaciones

- 100.NIC 10 Hechos Posteriores A La Fecha Del BalanceDocumento5 páginas100.NIC 10 Hechos Posteriores A La Fecha Del BalancelilianaAún no hay calificaciones

- Inconsistencias Control InternoDocumento5 páginasInconsistencias Control Internobryan sabiAún no hay calificaciones

- Transacciones No MonetariasDocumento2 páginasTransacciones No MonetariasarroyogodosAún no hay calificaciones

- Determinacion de Ventas Omitidas Tributación.Documento10 páginasDeterminacion de Ventas Omitidas Tributación.keferAún no hay calificaciones

- Deber Niif 9Documento17 páginasDeber Niif 9Jôøse ÄlcocerAún no hay calificaciones

- Plan de Auditoria Estado de Flujo de Efectivo America SaDocumento18 páginasPlan de Auditoria Estado de Flujo de Efectivo America SaMaria del Carmen Cabrera AlmeydaAún no hay calificaciones

- Sílabo Contabilidad AplicadaDocumento9 páginasSílabo Contabilidad AplicadaQuimicoNeiraAún no hay calificaciones

- Nia 500 Evidencia de Auditoria Parte Ii PDFDocumento2 páginasNia 500 Evidencia de Auditoria Parte Ii PDFJUAN PABLO ABREO CARVAJALAún no hay calificaciones

- Ta1 Empresa Metalúrgica Peruana SaDocumento24 páginasTa1 Empresa Metalúrgica Peruana SaAngela RuizAún no hay calificaciones

- Nia 501-520Documento13 páginasNia 501-520Jeison HernanadezAún no hay calificaciones

- Tema 4 - Nic 40 Propiedades de InversionDocumento21 páginasTema 4 - Nic 40 Propiedades de Inversionyakelin alcarrazAún no hay calificaciones

- Caso Práctico Impuesto de AlcabalaDocumento1 páginaCaso Práctico Impuesto de AlcabalaAnonymous igMJTJAún no hay calificaciones

- Tratamiento Tributario A Sucursales PERUDocumento9 páginasTratamiento Tributario A Sucursales PERUkristian0024Aún no hay calificaciones

- DE - Propiedad, Planta y EquipoDocumento35 páginasDE - Propiedad, Planta y EquipoAlvaro YungAún no hay calificaciones

- Ajuste Por Inflacion Contable 28.03.2019 BNDocumento60 páginasAjuste Por Inflacion Contable 28.03.2019 BNAlex vazquezAún no hay calificaciones

- Peru - Suiza CdiDocumento40 páginasPeru - Suiza CdiУайлдером Джиованни Чалько домAún no hay calificaciones

- Aptiv Contract Services Tamaulipas, S. de R.L. de C.VDocumento2 páginasAptiv Contract Services Tamaulipas, S. de R.L. de C.VAngela DelgadoAún no hay calificaciones

- Tratamiento Tributario de Las Vacaciones No Pagadas - ContabilidadDocumento3 páginasTratamiento Tributario de Las Vacaciones No Pagadas - ContabilidadRosa juarez mateoAún no hay calificaciones

- Caso Práctico NIC 2Documento2 páginasCaso Práctico NIC 2Anonymous db9tHLcXAún no hay calificaciones

- Métodos de Valoración de InventariosDocumento5 páginasMétodos de Valoración de InventariosMiguel MartinezAún no hay calificaciones

- Arrendamiento FinancieroDocumento6 páginasArrendamiento FinancieroLore ReinosoAún no hay calificaciones

- Devengo PDFDocumento14 páginasDevengo PDFquiriamAún no hay calificaciones

- Activos IntangiblesDocumento26 páginasActivos IntangiblesAmbiorix VargasAún no hay calificaciones

- Control Lectura Nic 38Documento3 páginasControl Lectura Nic 38Kathleen BazurtoAún no hay calificaciones

- Ética Moral Del Perito ContableDocumento5 páginasÉtica Moral Del Perito ContableKELLYAún no hay calificaciones

- ANÁLISIS ESTADOS CONTABLES 1er Parcial NOVAestudisDocumento43 páginasANÁLISIS ESTADOS CONTABLES 1er Parcial NOVAestudisJaime Castillo LuqueAún no hay calificaciones

- Politica de DividendoDocumento38 páginasPolitica de Dividendoramon riveraAún no hay calificaciones

- Presentacion Nic 1Documento11 páginasPresentacion Nic 1Ismael Ruiz100% (2)

- Auditori A 2Documento3 páginasAuditori A 2John Charles Trompiz MushartAún no hay calificaciones

- Niif16 ArrendamientosDocumento19 páginasNiif16 ArrendamientosMarie PumaAún no hay calificaciones

- D Leg N°940Documento10 páginasD Leg N°940ArmandoBautistaRojasAún no hay calificaciones

- Trabajo ConcarDocumento47 páginasTrabajo ConcarArmandoBautistaRojasAún no hay calificaciones

- Procedimiento Baja de Serie de Comprobantes de Pago U Otros DctosDocumento2 páginasProcedimiento Baja de Serie de Comprobantes de Pago U Otros DctosArmandoBautistaRojasAún no hay calificaciones

- Contenido: Área EmpresarialDocumento3 páginasContenido: Área EmpresarialCarlos Gonzales AAún no hay calificaciones

- Cartilla Informativa Tabla Datos Archivo Excel AfiliacionDocumento1 páginaCartilla Informativa Tabla Datos Archivo Excel AfiliacionArmandoBautistaRojasAún no hay calificaciones

- Principales Impactos de La NIIF 9Documento30 páginasPrincipales Impactos de La NIIF 9ArmandoBautistaRojasAún no hay calificaciones

- Contabilidad y Tributación Implicancia de La Niif 15Documento33 páginasContabilidad y Tributación Implicancia de La Niif 15ArmandoBautistaRojasAún no hay calificaciones

- Activos BiologicosDocumento36 páginasActivos BiologicosArmandoBautistaRojas100% (2)

- SEMINARIODocumento209 páginasSEMINARIOArmandoBautistaRojasAún no hay calificaciones

- Indicadores TributariosDocumento5 páginasIndicadores TributariosArmandoBautistaRojasAún no hay calificaciones

- 2º Parcial Contab Interm EstanyDocumento41 páginas2º Parcial Contab Interm EstanyGuillermo José Lencina VillataAún no hay calificaciones

- Catalogo Cuenta NIIF-PymesDocumento25 páginasCatalogo Cuenta NIIF-PymesJuan CenaAún no hay calificaciones

- Guias de TransporteDocumento6 páginasGuias de TransporteAlvarez Gusman Lizeth ShAún no hay calificaciones

- Contrato Arrendamiento Financiero Bienes Muebles123Documento18 páginasContrato Arrendamiento Financiero Bienes Muebles123Yen Belton Capcha CuyutupaAún no hay calificaciones

- ProblemasDocumento25 páginasProblemasdaniel0% (1)

- Arrendamiento Finaciera MontacargasDocumento3 páginasArrendamiento Finaciera MontacargasJulissa StephanyAún no hay calificaciones

- Anexo 1 CorregidoDocumento56 páginasAnexo 1 CorregidoKATHEAún no hay calificaciones

- Lrti Vs LortiDocumento110 páginasLrti Vs Lortimanuelz_1100% (1)

- Arrendamiento FinancieroDocumento7 páginasArrendamiento FinancieroCristian SacbaAún no hay calificaciones

- Tema 4Documento11 páginasTema 4Alba SuárezAún no hay calificaciones

- Luis Armando Tolosa Villabona: Aprobado en Sala de Primero de Octubre de Dos Mil DiecinueveDocumento16 páginasLuis Armando Tolosa Villabona: Aprobado en Sala de Primero de Octubre de Dos Mil DiecinueveCharlsAún no hay calificaciones

- Finanzas Corporativas IIDocumento33 páginasFinanzas Corporativas IIPaola GutierrezAún no hay calificaciones

- Estados Financieros BDODocumento19 páginasEstados Financieros BDOLuisa Fernanda LEYTON RINCON 2100% (1)

- Plan ContableDocumento146 páginasPlan ContableDiego FloresAún no hay calificaciones

- Tipos de CreditosDocumento10 páginasTipos de CreditosVARGAS PALOMINO KIARA PAMELAAún no hay calificaciones

- Libro InventarioDocumento30 páginasLibro InventarioDenísse GonzálezAún no hay calificaciones

- Costos y Gastos AdmitidosDocumento2 páginasCostos y Gastos AdmitidosPamela VasquezAún no hay calificaciones

- Politicas Contables Laboratorio IiDocumento33 páginasPoliticas Contables Laboratorio IiINGRID PEÑARANDA RAMIREZAún no hay calificaciones

- MINUTA de ConstitucionDocumento16 páginasMINUTA de ConstitucionJean MarcoAún no hay calificaciones

- 4 - IGV Hipotesis Incidencia - Rocio LiuDocumento32 páginas4 - IGV Hipotesis Incidencia - Rocio LiuAdriana Elizabeth CASO ALVARADOAún no hay calificaciones

- Ejemplo de LeasingDocumento4 páginasEjemplo de Leasingroger cristian quispe mamaniAún no hay calificaciones

- Texto Actualizado Al RS 007-99 SUNATDocumento105 páginasTexto Actualizado Al RS 007-99 SUNATNestor Hugo Zavaleta MirandaAún no hay calificaciones

- Aspectos Contables y Tributarios en La Depreciación de Activos FijosDocumento57 páginasAspectos Contables y Tributarios en La Depreciación de Activos FijosOlivia Ross100% (1)

- Quiz Gerencia FinancieraDocumento94 páginasQuiz Gerencia FinancieraKarol Nathalia VallejosAún no hay calificaciones

- 4.corto PlazoDocumento24 páginas4.corto PlazoCarolay D'bAún no hay calificaciones

- Preguntero Unificado Pp3-Clau - 2021Documento34 páginasPreguntero Unificado Pp3-Clau - 2021Martina CarranzaAún no hay calificaciones

- Modificacion de Estatuto (Atribuciones Del Gerente) VirginiaDocumento9 páginasModificacion de Estatuto (Atribuciones Del Gerente) VirginiaGilmar Cano ApazaAún no hay calificaciones