También podría gustarte

- Prestamo de Refrigerador de Bonafont para TaqueriaDocumento3 páginasPrestamo de Refrigerador de Bonafont para TaqueriaEsmeralda Pérez100% (1)

- Cuestionario Contabilidad de SegurosDocumento7 páginasCuestionario Contabilidad de SegurosLucas MelgarAún no hay calificaciones

- Empresas de Servicios Financieros Complementarios Ley 393 BoliviaDocumento15 páginasEmpresas de Servicios Financieros Complementarios Ley 393 BoliviaGraciela Rodriguez Panozo0% (1)

- Tarea - Informe. Sobre ConsignaciónDocumento9 páginasTarea - Informe. Sobre ConsignaciónAntony GutiérrezAún no hay calificaciones

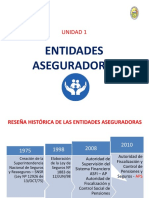

- Reseña histórica de las entidades aseguradoras en BoliviaDocumento17 páginasReseña histórica de las entidades aseguradoras en BoliviaSilvia Moreira MendozaAún no hay calificaciones

- Plan Global 2022Documento4 páginasPlan Global 2022ANEL YHOVANA ROJAS BAUTISTA100% (1)

- Crisis-Enric Duran-Septiembre 2008-Español-SpanishDocumento63 páginasCrisis-Enric Duran-Septiembre 2008-Español-Spanishapi-19871625Aún no hay calificaciones

- Tarea 6 Mercados Globales y Finanzas PersonalesDocumento14 páginasTarea 6 Mercados Globales y Finanzas PersonalesJazmin Herrera80% (5)

- Formulario 102ADocumento1 páginaFormulario 102AKatty Araceli67% (3)

- COASEGURO y ReaseguroDocumento7 páginasCOASEGURO y ReasegurorichgpAún no hay calificaciones

- Ley de SegurosDocumento7 páginasLey de SegurosGonzalo RodrigoAún no hay calificaciones

- Breve Reseña Histórica Del ArrendamientoDocumento2 páginasBreve Reseña Histórica Del ArrendamientoWILLIANS ANDRADEAún no hay calificaciones

- Codigo de Comercio BoliviaDocumento15 páginasCodigo de Comercio BoliviaAja100% (1)

- Sociedades de responsabilidad limitadaDocumento2 páginasSociedades de responsabilidad limitadaYemima Velasco DiazAún no hay calificaciones

- Cocientes financieros para análisis de liquidez, rentabilidad y solvenciaDocumento2 páginasCocientes financieros para análisis de liquidez, rentabilidad y solvenciaInstituto IcepalAún no hay calificaciones

- Seguro Parte 2Documento84 páginasSeguro Parte 2pamela100% (1)

- Coaseguro: qué es y cómo funcionaDocumento2 páginasCoaseguro: qué es y cómo funcionaniarfeAún no hay calificaciones

- Contabilidad de Seguros Sesion No.4Documento28 páginasContabilidad de Seguros Sesion No.4Alberto RodasAún no hay calificaciones

- Seguros de FianzaDocumento5 páginasSeguros de FianzaMaida DavidAún no hay calificaciones

- Constitución de entidades aseguradoras y requisitos legalesDocumento3 páginasConstitución de entidades aseguradoras y requisitos legalesNahomy VasquezAún no hay calificaciones

- Elementos y tipos de pagaréDocumento19 páginasElementos y tipos de pagaréGhio3333100% (1)

- Seguros: tipos de pólizas y clasificaciónDocumento21 páginasSeguros: tipos de pólizas y clasificaciónJorge Luis Gomez Panduro50% (2)

- Almacenes Generales de Depósito. MonografíaDocumento4 páginasAlmacenes Generales de Depósito. MonografíaVerónica Ocando100% (1)

- Taller - 5 - CoaseguroDocumento13 páginasTaller - 5 - CoaseguroALDABA TACACHIRA MARIA ELENA100% (1)

- Contabilidad de Seguros Sesion No.15Documento36 páginasContabilidad de Seguros Sesion No.15Alberto Rodas100% (3)

- Sistema de LiquidacionesDocumento13 páginasSistema de LiquidacionesVictoria Patricia Sillerico SalazarAún no hay calificaciones

- El Trabajo en El Mundo AntiguoDocumento8 páginasEl Trabajo en El Mundo AntiguoAnonymous 9MyUmZCE6D100% (1)

- Seguro DiferidoDocumento17 páginasSeguro DiferidoAus DicAún no hay calificaciones

- Contabilidad Aplicada A SegurosDocumento0 páginasContabilidad Aplicada A SegurosIvan CarloAún no hay calificaciones

- Tema 7 Impugnacion Actos Adm Tributaria PDFDocumento25 páginasTema 7 Impugnacion Actos Adm Tributaria PDFGiovanni Daza MedranoAún no hay calificaciones

- Trabajo 1. Grupo 4Documento30 páginasTrabajo 1. Grupo 4Luis Fer OlivosAún no hay calificaciones

- Entidades aseguradoras y clasificación de segurosDocumento15 páginasEntidades aseguradoras y clasificación de segurosDaniel Condori PacaraAún no hay calificaciones

- Asociación Boliviana de AseguradoresDocumento2 páginasAsociación Boliviana de AseguradoresGonzalo Arce100% (1)

- Tema 6 Los Contratos de SeguroDocumento6 páginasTema 6 Los Contratos de Seguroraulvirtic96Aún no hay calificaciones

- Microfinanzas ConceptoDocumento13 páginasMicrofinanzas ConceptoLACTEOS SALOANAún no hay calificaciones

- Ensayo de La Actividad AseguradoraDocumento5 páginasEnsayo de La Actividad Aseguradoragloria0% (1)

- Boleta de GarantíaDocumento3 páginasBoleta de GarantíaHelen PazAún no hay calificaciones

- Contabilidad de Seguros Sesion No.14Documento22 páginasContabilidad de Seguros Sesion No.14Alberto RodasAún no hay calificaciones

- Tema 3 Ramos Del SeguroDocumento8 páginasTema 3 Ramos Del SeguroLuna RojaAún no hay calificaciones

- Ley 1883 - Ley de SegurosDocumento39 páginasLey 1883 - Ley de SegurosHelier Valdivia Guardia67% (3)

- Clasificacion de PrimasDocumento8 páginasClasificacion de PrimasSilvi Bravo100% (1)

- Instrumento ConstitutivoDocumento5 páginasInstrumento ConstitutivoCloverwatch TVAún no hay calificaciones

- Resolucion Parcial y DisolucionDocumento20 páginasResolucion Parcial y DisolucionBELINDAAún no hay calificaciones

- Diccionario ContableDocumento59 páginasDiccionario ContableAlc Zam CusAún no hay calificaciones

- Antecedentes Históricos de La AnticresisDocumento13 páginasAntecedentes Históricos de La Anticresisxtlv6royerAún no hay calificaciones

- Reaseguro DiapositivaDocumento11 páginasReaseguro DiapositivaJesus MarinAún no hay calificaciones

- Plan de Derecho Comercial UMSADocumento7 páginasPlan de Derecho Comercial UMSAEfrain Callizaya YujraAún no hay calificaciones

- MOD 6 LEY #154 4ta ClaseDocumento21 páginasMOD 6 LEY #154 4ta ClaseMarcelo WinnersAún no hay calificaciones

- Sociedad en Comandita SimpleDocumento5 páginasSociedad en Comandita SimplesophiaAún no hay calificaciones

- Fuentes del derecho tributario en VenezuelaDocumento10 páginasFuentes del derecho tributario en VenezuelaCinthya Franchesca YR100% (1)

- Contabilidad de SegurosDocumento6 páginasContabilidad de SegurosJuan Carlos50% (2)

- Remoción de administradores en sociedad colectivaDocumento1 páginaRemoción de administradores en sociedad colectivaWendy Cosme100% (1)

- Mision KemeferDocumento13 páginasMision KemeferElenita IriarteAún no hay calificaciones

- Sociedad de Economía MixtaDocumento12 páginasSociedad de Economía MixtaJENNIFER VERHORIK75% (4)

- Examen de Contabilidad de SegurosDocumento2 páginasExamen de Contabilidad de SegurosJose Luis Atahuachi Rojas100% (1)

- Sindico y AtrasoDocumento6 páginasSindico y Atrasoromina de los angeles cotillo rieraAún no hay calificaciones

- Tema Nº1 Entidades AseguradorasDocumento2 páginasTema Nº1 Entidades AseguradorasRoberth Castro100% (1)

- Contenido Del Instrumento ConstitutivoDocumento9 páginasContenido Del Instrumento ConstitutivoRafael Fernandez MaldonadoAún no hay calificaciones

- Boletas de GarantiaDocumento11 páginasBoletas de GarantiaFedericoMujicaBelmonte50% (2)

- Principio de Legalidad PresupuestarioDocumento24 páginasPrincipio de Legalidad PresupuestarioBryan SalazarAún no hay calificaciones

- Declaraciones juradas rectificadasDocumento22 páginasDeclaraciones juradas rectificadasRoberto VenturaAún no hay calificaciones

- Calificación de créditos en quiebraDocumento6 páginasCalificación de créditos en quiebraCARLOS GÓMEZAún no hay calificaciones

- El Coaseguro y El ReaseguroDocumento4 páginasEl Coaseguro y El ReaseguroMary Ger CeballosAún no hay calificaciones

- Seguros internacionales: reaseguro y coaseguroDocumento15 páginasSeguros internacionales: reaseguro y coaseguroAndrea MorenoAún no hay calificaciones

- La circulación en la rosa: el xilema y el floemaDocumento4 páginasLa circulación en la rosa: el xilema y el floemaKaren Paola Persona Perez100% (1)

- Financiamiento para El Desarrollo Vs Cambio ClimaticoDocumento6 páginasFinanciamiento para El Desarrollo Vs Cambio ClimaticoKaren Paola Persona PerezAún no hay calificaciones

- InflaDocumento16 páginasInflaKaren Paola Persona PerezAún no hay calificaciones

- Maximos y MínimosDocumento17 páginasMaximos y MínimosKaren Paola Persona PerezAún no hay calificaciones

- ANALOGIASDocumento2 páginasANALOGIASKaren Paola Persona PerezAún no hay calificaciones

- Índice de Precios Al ConsumidorDocumento7 páginasÍndice de Precios Al ConsumidorKaren Paola Persona PerezAún no hay calificaciones

- Riesgo BancarioDocumento3 páginasRiesgo BancarioKaren Paola Persona PerezAún no hay calificaciones

- Banco Asiático de DesarrolloDocumento11 páginasBanco Asiático de DesarrolloKaren Paola Persona Perez50% (2)

- La Teoria de La PanspermiaDocumento2 páginasLa Teoria de La PanspermiaKaren Paola Persona Perez100% (1)

- Analisis de La Burbuja FinancieraDocumento1 páginaAnalisis de La Burbuja FinancieraKaren Paola Persona PerezAún no hay calificaciones

- Precios AbsolutosDocumento10 páginasPrecios AbsolutosKaren Paola Persona PerezAún no hay calificaciones

- Proyecto Hidroelectrico RositasDocumento5 páginasProyecto Hidroelectrico RositasKaren Paola Persona PerezAún no hay calificaciones

- La Mente Del Estratega OhmoeDocumento18 páginasLa Mente Del Estratega OhmoeKaren Paola Persona PerezAún no hay calificaciones

- Reseña de CrecimientoDocumento11 páginasReseña de CrecimientoKaren Paola Persona PerezAún no hay calificaciones

- La crisis financiera y sus consecuencias en la vida de tres ejecutivosDocumento2 páginasLa crisis financiera y sus consecuencias en la vida de tres ejecutivosKaren Paola Persona PerezAún no hay calificaciones

- FactibilidadDocumento197 páginasFactibilidadKaren Paola Persona PerezAún no hay calificaciones

- G InventariosDocumento31 páginasG InventariosKaren Paola Persona Perez100% (1)

- El MercadoDocumento12 páginasEl MercadoKaren Paola Persona PerezAún no hay calificaciones

- Opciones FinancierasDocumento8 páginasOpciones FinancierasKaren Paola Persona PerezAún no hay calificaciones

- Reseña de CrecimientoDocumento11 páginasReseña de CrecimientoKaren Paola Persona PerezAún no hay calificaciones

- Tasa de DescuentoDocumento2 páginasTasa de DescuentoKaren Paola Persona PerezAún no hay calificaciones

- La crisis financiera y sus consecuencias en la vida de tres ejecutivosDocumento2 páginasLa crisis financiera y sus consecuencias en la vida de tres ejecutivosKaren Paola Persona PerezAún no hay calificaciones

- Analisis Banco Fassil SDocumento3 páginasAnalisis Banco Fassil SKaren Paola Persona Perez0% (1)

- Pib Real y Pib NominalDocumento7 páginasPib Real y Pib NominalKaren Paola Persona PerezAún no hay calificaciones

- G InventariosDocumento31 páginasG InventariosKaren Paola Persona Perez100% (1)

- Usos de La Tasa Activa y Pasiva en Las Entidades FinancierasDocumento3 páginasUsos de La Tasa Activa y Pasiva en Las Entidades FinancierasKaren Paola Persona PerezAún no hay calificaciones

- Encaje Legal BCBDocumento8 páginasEncaje Legal BCBKaren Paola Persona PerezAún no hay calificaciones

- Opciones FinancierasDocumento8 páginasOpciones FinancierasKaren Paola Persona PerezAún no hay calificaciones

- Los 3 Pilares de BasileaDocumento7 páginasLos 3 Pilares de BasileaKaren Paola Persona PerezAún no hay calificaciones

- Sistema de Juvilacion en ChileDocumento8 páginasSistema de Juvilacion en ChileKaren Paola Persona PerezAún no hay calificaciones

- Contrato de FactorajeDocumento2 páginasContrato de FactorajeLuceroSolisAún no hay calificaciones

- Programas de AmortizaciónDocumento36 páginasProgramas de AmortizaciónMaricarmen Quincho GasparAún no hay calificaciones

- Rentas VitaliceasDocumento61 páginasRentas VitaliceasGloria RuizAún no hay calificaciones

- Contrato de ColaboraciónDocumento2 páginasContrato de Colaboraciónasd100% (1)

- Negocios en China Aspectos Legales y Fiscales PDFDocumento72 páginasNegocios en China Aspectos Legales y Fiscales PDFcokemasterAún no hay calificaciones

- Inventario Del Inmueble DescargarDocumento10 páginasInventario Del Inmueble DescargarMaguitoSuarezAún no hay calificaciones

- Minuta de Mutuo Con Hipoteca en Primer GradoDocumento2 páginasMinuta de Mutuo Con Hipoteca en Primer GradoMARIA MONTEROAún no hay calificaciones

- Operaciones bancarias activas: Préstamos y colocacionesDocumento10 páginasOperaciones bancarias activas: Préstamos y colocacionesGustavo Bedonio Moreno CruzAún no hay calificaciones

- Aceptacion de OfertaDocumento2 páginasAceptacion de OfertanavetinAún no hay calificaciones

- 1 ArrendadorDocumento4 páginas1 ArrendadorJacinto SanchezAún no hay calificaciones

- Triptico FideicomisoDocumento2 páginasTriptico FideicomisoJeremy Castañeda Guerrero100% (2)

- Banco Falabella Tarifas y TasasDocumento4 páginasBanco Falabella Tarifas y TasasChristianParedesParedesAún no hay calificaciones

- Caso de Estudio Posada Del Sol - SLP - Análisis FodaDocumento2 páginasCaso de Estudio Posada Del Sol - SLP - Análisis Fodaj14008Aún no hay calificaciones

- Derecho CivilDocumento130 páginasDerecho CivilJuan Fernando Trujillo RojasAún no hay calificaciones

- Valor Futuro y PresenteDocumento33 páginasValor Futuro y PresenteAlejandraFuAún no hay calificaciones

- Fianzas en Nicaragua: tipos y marco legalDocumento31 páginasFianzas en Nicaragua: tipos y marco legalMartin AlonsoAún no hay calificaciones

- Ejemplos de Comercio Conforme Al Artículo 75 Del Código de ComercioDocumento2 páginasEjemplos de Comercio Conforme Al Artículo 75 Del Código de ComercioAngel Rojas75% (4)

- Balance GeneralDocumento7 páginasBalance GeneralHurtado MX0% (1)

- Pagare hipotecario: composición, cancelación y levantamientoDocumento2 páginasPagare hipotecario: composición, cancelación y levantamientoroxana pacayaAún no hay calificaciones

- Memorias 1921 1927Documento468 páginasMemorias 1921 1927sandra riosAún no hay calificaciones

- 0 Finanzas para No FinancierosDocumento2 páginas0 Finanzas para No Financieroswilliamzela100% (1)

- E151061Documento25 páginasE151061Carolina Parrales MedinaAún no hay calificaciones

- Declaración Jurada HipotecariaDocumento3 páginasDeclaración Jurada HipotecariaMelissa Támara MorenoAún no hay calificaciones

- F0721 Solicitud Liberacionde Garantia 2020Documento2 páginasF0721 Solicitud Liberacionde Garantia 2020Goku GamerAún no hay calificaciones

- U-5 MatDocumento3 páginasU-5 MatYOLANDAAún no hay calificaciones

- Contrato de Arrendamiento ALBA 1 (NUEVO MARIA RUBI)Documento5 páginasContrato de Arrendamiento ALBA 1 (NUEVO MARIA RUBI)Carlos ValenzuelaAún no hay calificaciones