También podría gustarte

- Seguro DiferidoDocumento17 páginasSeguro DiferidoAus DicAún no hay calificaciones

- Sistema de LiquidacionesDocumento13 páginasSistema de LiquidacionesVictoria Patricia Sillerico SalazarAún no hay calificaciones

- Talleres Prácticas 2022Documento6 páginasTalleres Prácticas 2022Jimena Huanca QuinterosAún no hay calificaciones

- Tema 1 NOCIONES DEL SEGURODocumento9 páginasTema 1 NOCIONES DEL SEGUROSarahi Carolina Gonzales Gonzales0% (1)

- COASEGURODocumento3 páginasCOASEGURODennis Ortiz100% (1)

- Contabilidad de SegurosDocumento6 páginasContabilidad de SegurosJuan Carlos50% (2)

- Unidad 1 Introduccion A La Contabilidad de SegurosDocumento11 páginasUnidad 1 Introduccion A La Contabilidad de SegurosRosmery Vargas PomaAún no hay calificaciones

- Aplicacion Practiva Sociedad ComanditariaDocumento15 páginasAplicacion Practiva Sociedad ComanditariaKevin ErguetaAún no hay calificaciones

- Ex PosicionDocumento5 páginasEx PosicionMilton ColqueAún no hay calificaciones

- Constitución de entidades aseguradoras y requisitos legalesDocumento3 páginasConstitución de entidades aseguradoras y requisitos legalesNahomy VasquezAún no hay calificaciones

- Tema #2 Estudio de Las Cuentas Del DisponibleDocumento21 páginasTema #2 Estudio de Las Cuentas Del DisponibleCarolina100% (1)

- Practica Nº2 Tarqui Condori Saby SEGUROSDocumento2 páginasPractica Nº2 Tarqui Condori Saby SEGUROSsaby100% (2)

- 24051Documento14 páginas24051JUAN DANIELAún no hay calificaciones

- Solucion Practica No 14 Seguros DiferidosDocumento12 páginasSolucion Practica No 14 Seguros DiferidosConde Pallarico Alba EvelynAún no hay calificaciones

- Examen 3er ParcialDocumento10 páginasExamen 3er ParcialBeatriz Fernandez Flores100% (1)

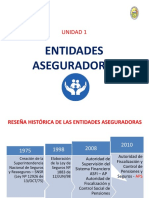

- Reseña histórica de las entidades aseguradoras en BoliviaDocumento17 páginasReseña histórica de las entidades aseguradoras en BoliviaSilvia Moreira MendozaAún no hay calificaciones

- Tema Nº1 Entidades AseguradorasDocumento2 páginasTema Nº1 Entidades AseguradorasRoberth Castro100% (1)

- Tema 3 Ramos Del SeguroDocumento8 páginasTema 3 Ramos Del SeguroLuna RojaAún no hay calificaciones

- Seguros Ley 1883Documento6 páginasSeguros Ley 1883Veronica Cruz quispeAún no hay calificaciones

- Examen de HoteleraDocumento14 páginasExamen de HoteleraJUAN CARLOS GUTIÉRREZ CALAMANIAún no hay calificaciones

- Tema 4 Contabilidad SegurosDocumento9 páginasTema 4 Contabilidad SegurosLuna RojaAún no hay calificaciones

- Tema 7 ACTIVACIÓN DEL SEGURO DIFERIDODocumento11 páginasTema 7 ACTIVACIÓN DEL SEGURO DIFERIDOAliaga QAAún no hay calificaciones

- Cuestionario Contabilidad de SegurosDocumento7 páginasCuestionario Contabilidad de SegurosLucas MelgarAún no hay calificaciones

- Libro de Conta Agro Ofiical LimDocumento72 páginasLibro de Conta Agro Ofiical Lim16 ESPEJO CHACOLLA KIMBERLYAún no hay calificaciones

- Taller - 5 - CoaseguroDocumento13 páginasTaller - 5 - CoaseguroALDABA TACACHIRA MARIA ELENA100% (1)

- Texto de CPA - 250 Del 2do Semestre Del 2020681Documento246 páginasTexto de CPA - 250 Del 2do Semestre Del 2020681Ruben Mansilla Silva0% (1)

- Sociedades ColectivasDocumento6 páginasSociedades ColectivasSegalini Miguel100% (1)

- Asociación Boliviana de AseguradoresDocumento2 páginasAsociación Boliviana de AseguradoresGonzalo Arce100% (1)

- Ejercicio en Aula No 1 Contabilidad de Entidades Aseguradoras CoaseguradoraDocumento6 páginasEjercicio en Aula No 1 Contabilidad de Entidades Aseguradoras CoaseguradoraNira YtaaAún no hay calificaciones

- Caso Mattos AjustesDocumento2 páginasCaso Mattos AjustesJuan Pablo Cusi Cachaga0% (1)

- Taller Seguros 5Documento4 páginasTaller Seguros 5Huajlliri sirpa Omar santiagoAún no hay calificaciones

- Tema #3 Estudio de Las Cuentas Del ExigibleDocumento33 páginasTema #3 Estudio de Las Cuentas Del ExigibleJuan porcel fernandezAún no hay calificaciones

- Contabilidad de Seguros Sesion No.4Documento28 páginasContabilidad de Seguros Sesion No.4Alberto RodasAún no hay calificaciones

- Adelanto de Cuenta CorrienteDocumento34 páginasAdelanto de Cuenta CorrienteMarieth Quenta RosalesAún no hay calificaciones

- Entidades AseguradorasDocumento18 páginasEntidades Aseguradorasbeth espinoAún no hay calificaciones

- Contabilidad de sociedades: Registros omitidos y distribución de utilidadesDocumento1 páginaContabilidad de sociedades: Registros omitidos y distribución de utilidadesCarlos M Apaza Q0% (1)

- Seguros Temporal Practica 1.1Documento6 páginasSeguros Temporal Practica 1.1Valeria Parra100% (1)

- Solucion Practica No 21 Seguros Diferidos - RepasoDocumento7 páginasSolucion Practica No 21 Seguros Diferidos - RepasoCesar Mamani100% (1)

- Concepto de La Tasa ActivaDocumento8 páginasConcepto de La Tasa ActivaMiguel RodriguezAún no hay calificaciones

- Plan Global 2022Documento4 páginasPlan Global 2022ANEL YHOVANA ROJAS BAUTISTA100% (1)

- TEMA No. 9 - ESTUDIO DE LAS CUENTAS DEL PATRIMONIODocumento33 páginasTEMA No. 9 - ESTUDIO DE LAS CUENTAS DEL PATRIMONIOJhoselyn Mayta MHAún no hay calificaciones

- Liquidacion de Cobranza: Compañía de Seguros Y Reaseguros Fortaleza S.A. Oruro-BoliviaDocumento23 páginasLiquidacion de Cobranza: Compañía de Seguros Y Reaseguros Fortaleza S.A. Oruro-BoliviasabyAún no hay calificaciones

- TEMA No. 8 CUENTAS DEL PASIVO Y PATRIMONIO - PLANTEAMIENTODocumento44 páginasTEMA No. 8 CUENTAS DEL PASIVO Y PATRIMONIO - PLANTEAMIENTODany FHAún no hay calificaciones

- Banco VisaDocumento19 páginasBanco VisaHugo Richard Flores Contreras100% (1)

- 04 HT-EFE Caso Buena VistaDocumento1 página04 HT-EFE Caso Buena VistaKevin PerezAún no hay calificaciones

- Ley de SegurosDocumento7 páginasLey de SegurosGonzalo RodrigoAún no hay calificaciones

- Empresas AseguradorasDocumento2 páginasEmpresas AseguradorasLiliana Daysi Chavez Luis100% (1)

- Plan de CuentasDocumento6 páginasPlan de CuentasMelissa CuevasAún no hay calificaciones

- C - 31 PDFDocumento16 páginasC - 31 PDFHenry CondoriAún no hay calificaciones

- Administracion 8 AgostDocumento5 páginasAdministracion 8 AgostAranza MirandaAún no hay calificaciones

- Ejercicio 1 Documentos Descontados 27-10-21Documento2 páginasEjercicio 1 Documentos Descontados 27-10-21Gardenia L. TorrezAún no hay calificaciones

- Practica 2 SRL Resuelta RedondeoDocumento4 páginasPractica 2 SRL Resuelta RedondeoDania Luna MamaniAún no hay calificaciones

- Ejercico #3 S.R.L.Documento1 páginaEjercico #3 S.R.L.Nen Eco50% (2)

- TEMA No 9Documento12 páginasTEMA No 9Reinis MHAún no hay calificaciones

- Texto Contabilidad AgropecuariaDocumento106 páginasTexto Contabilidad Agropecuariamirtha rivero clarosAún no hay calificaciones

- Unidad de Fomento de La ViviendaDocumento2 páginasUnidad de Fomento de La ViviendaNelson Mamani LeonAún no hay calificaciones

- Tema 7 Depositos en Caja de AhorrosDocumento4 páginasTema 7 Depositos en Caja de AhorrosJhessica Hidalgo SilvaAún no hay calificaciones

- Previsiones ContablesDocumento4 páginasPrevisiones Contablesmari gonzaAún no hay calificaciones

- COASEGURO y ReaseguroDocumento7 páginasCOASEGURO y ReasegurorichgpAún no hay calificaciones

- Presentacion SegurosDocumento16 páginasPresentacion SegurosOrlando Dilmar Gareca PeñaAún no hay calificaciones

- Términos Y Condiciones: Pasos para Realizar Su ReclamaciónDocumento2 páginasTérminos Y Condiciones: Pasos para Realizar Su Reclamaciónstivens velezAún no hay calificaciones

- Taller Teorico - Maria PontonDocumento5 páginasTaller Teorico - Maria PontonRicardo LuquezAún no hay calificaciones

- ReciboDocumento1 páginaReciboDaniela Palacios GarcíaAún no hay calificaciones

- Informe FinalDocumento73 páginasInforme Finaljuan fauricioAún no hay calificaciones

- Planilla de Solicitud de Reembolso y Carta AvalDocumento1 páginaPlanilla de Solicitud de Reembolso y Carta AvalALY BENITEZAún no hay calificaciones

- CertificadoDocumento2 páginasCertificadoEric MendezAún no hay calificaciones

- Contrato de Linea de CreditoDocumento14 páginasContrato de Linea de CreditoJosi PeregrinoAún no hay calificaciones

- Condiciones Generales Viaje ProtectDocumento77 páginasCondiciones Generales Viaje ProtectFrancisco PulidoAún no hay calificaciones

- Sanitas Mas Salud Sin Copago IPIDDocumento2 páginasSanitas Mas Salud Sin Copago IPIDArlovia AcevedoAún no hay calificaciones

- Contrato financiación entre CCI y Junta Acción ComunalDocumento10 páginasContrato financiación entre CCI y Junta Acción ComunalJair antonio PovedaAún no hay calificaciones

- Equiconstrucción S.A.S.: Contrato Individual de Trabajo de Obra O Labor ContratadaDocumento16 páginasEquiconstrucción S.A.S.: Contrato Individual de Trabajo de Obra O Labor ContratadaJOHANA NEIRAAún no hay calificaciones

- SctrPensionCondicionadoParticular - 2023-05-26T165435.714 - 26.05.2023Documento3 páginasSctrPensionCondicionadoParticular - 2023-05-26T165435.714 - 26.05.2023Yamileth Puente ArellanoAún no hay calificaciones

- Riesgos y Su Clasificacion - Aguilar Ruiz PaolaDocumento15 páginasRiesgos y Su Clasificacion - Aguilar Ruiz PaolaMariana Aguilar RuizAún no hay calificaciones

- 1 Cot001384 Rimcrane Maniobra CambioDocumento6 páginas1 Cot001384 Rimcrane Maniobra Cambiotomas lopezAún no hay calificaciones

- Kit Amor de MadreDocumento176 páginasKit Amor de MadreSooyaa LopezAún no hay calificaciones

- 1 6 CuestionarioDocumento5 páginas1 6 CuestionarioSONIA MARISOL PULLOTASIG CAIZAAún no hay calificaciones

- Constancia - 2022-06-30T125452.043Documento2 páginasConstancia - 2022-06-30T125452.043apicola quidebeeAún no hay calificaciones

- Los Seguros en El Transporte Marítimo y en Los Puertos - Sabatino (Final)Documento22 páginasLos Seguros en El Transporte Marítimo y en Los Puertos - Sabatino (Final)Victoria HernandezAún no hay calificaciones

- 01 Pliego de Bases y Condiciones PBCDocumento64 páginas01 Pliego de Bases y Condiciones PBCFabrizio Emmanuel Galeano ArceAún no hay calificaciones

- Educación y Seguridad VialDocumento33 páginasEducación y Seguridad VialEyleen MateoAún no hay calificaciones

- Hoja Resumen-Contrato de AgrobancoDocumento3 páginasHoja Resumen-Contrato de AgrobancoANDREA ALEJANDRA HUAMANI VASQUEZAún no hay calificaciones

- Póliza de Seguro Todo Riesgo para ContratistaDocumento41 páginasPóliza de Seguro Todo Riesgo para ContratistaEstudio JurídicoAún no hay calificaciones

- Fiesta 2012 BeatDocumento3 páginasFiesta 2012 BeatDaniel E EspinosaAún no hay calificaciones

- Contrato 19132Documento9 páginasContrato 19132desecionados 28Aún no hay calificaciones

- Conv - Bases.i3p.fumigacion A Lecherias.15.Fer - Msur.18Documento78 páginasConv - Bases.i3p.fumigacion A Lecherias.15.Fer - Msur.18sandra berenice garcia martinezAún no hay calificaciones

- Contrato Préstamo Personal Con Garantía Hipotecaria.Documento10 páginasContrato Préstamo Personal Con Garantía Hipotecaria.Abogada y NotaríaAún no hay calificaciones

- Decreto 5488/1959 reglamenta Ley de Obras PúblicasDocumento34 páginasDecreto 5488/1959 reglamenta Ley de Obras PúblicasDanilo EckerdtAún no hay calificaciones

- Miguel Angel Roman Bueno: ValoraciónDocumento3 páginasMiguel Angel Roman Bueno: ValoraciónMiguel Angel Roman BuenoAún no hay calificaciones

- 19 Y 27 Al 41 ANEXOS DE LA INVITACIÓN ITPDocumento19 páginas19 Y 27 Al 41 ANEXOS DE LA INVITACIÓN ITPSara Elena Gonzalez ChiquitoAún no hay calificaciones

- CuadroCobertura 340023194 16269618 1Documento14 páginasCuadroCobertura 340023194 16269618 1Eduardo PascualAún no hay calificaciones