0% encontró este documento útil (0 votos)

1K vistas4 páginasCuentas de Cierre Del Elemento 8: 80: Margen Comercial Es Debitada Por: Es Acredita Por

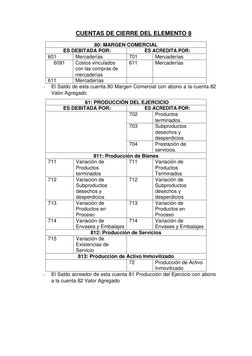

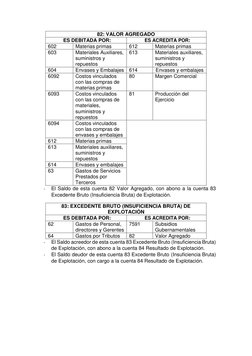

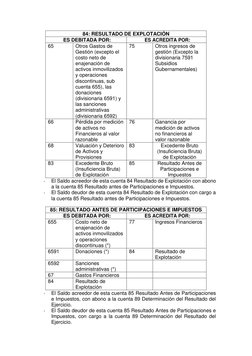

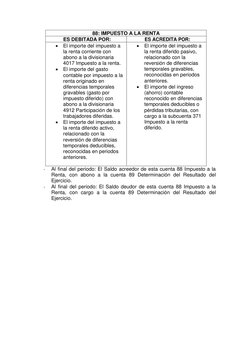

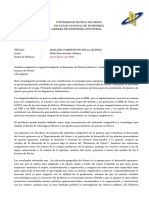

Este documento describe las cuentas contables relacionadas con el cálculo del resultado de una empresa. Explica las cuentas para el margen comercial, producción, valor agregado, excedente bruto, resultado de explotación, resultado antes de impuestos e impuesto a la renta y cómo los saldos de estas cuentas afectan al resultado final del ejercicio.

Cargado por

Karolay MontalvanDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

1K vistas4 páginasCuentas de Cierre Del Elemento 8: 80: Margen Comercial Es Debitada Por: Es Acredita Por

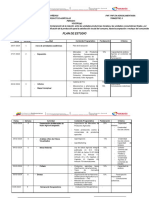

Este documento describe las cuentas contables relacionadas con el cálculo del resultado de una empresa. Explica las cuentas para el margen comercial, producción, valor agregado, excedente bruto, resultado de explotación, resultado antes de impuestos e impuesto a la renta y cómo los saldos de estas cuentas afectan al resultado final del ejercicio.

Cargado por

Karolay MontalvanDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd