Lea esto primero.

UNIACC, semana 1

Lea esto Primero

SEMANA 1

Contabilidad

Todos los derechos de autor son de la exclusiva propiedad de UNIACC o de los otorgantes de sus licencias. No est permitido

copiar, reproducir, reeditar, descargar, publicar, emitir, difundir, poner a disposicin del pblico ni utilizar los contenidos

para fines comerciales de ninguna clase.

�Lea esto primero. UNIACC, semana 1

�Lea esto primero. UNIACC, semana 1

CONTABILIDAD PARA EMPRESAS DEL SIGLO XXI

Introduccin

La contabilidad, como parte del sistema de informacin financiera de las empresas, tiene

como finalidad proveer de informacin a mltiples usuarios y para ello registra y mide los

hechos econmicos que ocurren a diario en las organizaciones.

Su comprensin requiere de un marco conceptual y de referencia el que se estudia en la

presente unidad, precisando su objetivo y funcin, algunas definiciones, las empresas

donde aplica, los usuarios que emplean su informacin y los requisitos de calidad de la

informacin contable, as como la estructura del sistema contable y el uso de medios

tecnolgicos para la captura de datos, procesos y emisin de informes.

FUNCIN Y OBJETIVOS DE LA CONTABILIDAD

La contabilidad, en lo fundamental, se relaciona con la economa y la administracin.

Adems, tiene otras mltiples relaciones con disciplinas como la matemtica, la

estadstica, el derecho y, muy particularmente, con los sistemas de informacin.

Nocin de economa

La economa es la ciencia que se ocupa del estudio de los problemas que debe enfrentar

el hombre para satisfacer sus necesidades que son mltiples y crecientes, con recursos

en general escasos y limitados. Las necesidades referidas son las que requieren bienes y

servicios econmicos para ser satisfechas, los que no siempre estn disponibles en forma

libre en la naturaleza. Para conseguirlos, se precisa del esfuerzo humano. De este

esfuerzo resulta el hecho econmico, accin que puede ser realizada individual o

colectivamente. (Torres, 2010).

En la actualidad, la actividad econmica, en sus diversas etapas, es cumplida por las

organizaciones que combinan la naturaleza, el conocimiento humano (trabajo fsico e

�Lea esto primero. UNIACC, semana 1

intelectual y la tecnologa) y el capital para la obtencin de los bienes y servicios que

satisfagan, al menos parcialmente, las necesidades humanas.(Torres, 2010).

Estas organizaciones son las denominadas unidades econmicas o empresas, cuyo

objetivo puede o no estar orientado por el nimo de lucro. Para su consecucin, utilizan

los factores productivos mencionados en la produccin de bienes y servicios.

Nocin de administracin

La administracin es la ciencia que norma, regula y orienta a la empresa en su creacin,

crecimiento, desarrollo a travs de procesos que involucran planeacin, organizacin,

direccin, ejecucin y control de los esfuerzos efectuados en todos los niveles y reas de

la organizacin. El fin es cumplir objetivos establecidos, incluyendo acciones de

coordinacin y cooperacin entre las personas (Torres,2010).

En una pequea empresa, todo este proceso est centrado, generalmente, en un nico

propietario. Este, conociendo la naturaleza de las actividades y el volumen reducido de

operaciones, est en condiciones aunque no siempre de decidir sobre la vida de la

empresa. A medida que la compaa crece, la administracin de la misma se torna ms

compleja, por lo que el o los dueos ya no pueden actuar por s solos como

administradores. As, se produce una divisin casi natural del trabajo, en que la

informacin y el control se constituyen en requisitos insustituibles para los encargados de

la direccin, ejecucin de los proyectos empresariales y logro de objetivos.

El trabajo del que administra, sea este personal de base o directivo mximo de la

organizacin, es esencialmente el mismo. No hay aqu distincin bsica entre directivos,

gerentes, jefes o superiores. Todos necesitan informacin. Su tarea es coordinar

personas para cumplir objetivos, de ah la frase acerca de que el rol de todo administrador

es cumplir objetivos propios con el trabajo de otros (Torres,2010).

�Lea esto primero. UNIACC, semana 1

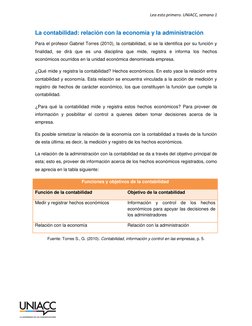

La contabilidad: relacin con la economa y la administracin

Para el profesor Gabriel Torres (2010), la contabilidad, si se la identifica por su funcin y

finalidad, se dir que es una disciplina que mide, registra e informa los hechos

econmicos ocurridos en la unidad econmica denominada empresa.

Qu mide y registra la contabilidad? Hechos econmicos. En esto yace la relacin entre

contabilidad y economa. Esta relacin se encuentra vinculada a la accin de medicin y

registro de hechos de carcter econmico, los que constituyen la funcin que cumple la

contabilidad.

Para qu la contabilidad mide y registra estos hechos econmicos? Para proveer de

informacin y posibilitar el control a quienes deben tomar decisiones acerca de la

empresa.

Es posible sintetizar la relacin de la economa con la contabilidad a travs de la funcin

de esta ltima; es decir, la medicin y registro de los hechos econmicos.

La relacin de la administracin con la contabilidad se da a travs del objetivo principal de

esta; esto es, proveer de informacin acerca de los hechos econmicos registrados, como

se aprecia en la tabla siguiente:

Funciones y objetivos de la contabilidad

Funcin de la contabilidad

Objetivo de la contabilidad

Medir y registrar hechos econmicos

Informacin y control de los hechos

econmicos para apoyar las decisiones de

los administradores

Relacin con la economa

Relacin con la administracin

Fuente: Torres S., G. (2010). Contabilidad, informacin y control en las empresas, p. 5.

�Lea esto primero. UNIACC, semana 1

2. DEFINICIONES Y CAMPO DE APLICACIN DE LA

CONTABILIDAD

Se ha hecho referencia a la contabilidad en su relacin con la economa y con la

administracin, adems de su funcin y objetivos, pero no an respecto a su definicin.

Qu es la contabilidad?

Segn la Asociacin Interamericana de Contabilidad, AIC (citada por Torres, 2010), es

una doctrina contable y una rama contable. La AIC es un organismo representativo de

la profesin contable en el continente americano

Ley 13.011

En Chile, el reglamento de la Ley 13.011 del 29 de septiembre de 1958 sobre el Colegio

de Contadores (hoy derogado) entreg la siguiente definicin:

Contabilidad, la ciencia que trata de la informacin y control de hechos

econmicos y financieros, procurando los medios de organizacin y administracin

ms adecuados para llevar cuenta clara y exacta de las operaciones que se

realizan y de sus resultados.

Boletn Tcnico n 1

En el Boletn Tcnico n 1 del Colegio de Contadores de Chile, A. G., expresa que la:

Contabilidad es proveer informacin cuantitativa y oportuna en forma estructurada

y sistemtica sobre las operaciones de una entidad, considerando los eventos

econmicos que la afecten para permitir a esta y a terceros la toma de decisiones

sociales, econmicas y polticas. (CCCh, 1973, p. 3).

�Lea esto primero. UNIACC, semana 1

Normas internacionales1

Las Normas Internacionales de Informacin Financiera, NIIF, o IFRS por su sigla en

ingls, sealan que:

El objetivo de los estados financieros es proporcionar informacin til a una amplia

gama de usuarios que toman decisiones de tipo econmico acerca de la situacin

financiera, resultados y flujos de efectivo de la entidad (CCCh, 2006, p. 6).

No obstante la manera en que se inicie una definicin de contabilidad, con las

expresiones disciplina, doctrina, rama, lenguaje de negocios, tcnica de administracin,

tcnica de economa, ciencia o arte, lo significativo y comn corresponde a:

Su funcin: registro de hechos econmicos.

Su objetivo: informacin de esos hechos econmicos, del que se deriva un

segundo objetivo: el control.

_______________

1. Las Normas Internacionales de Informacin Financiera, NIIF, o IFRS por su sigla en ingls tiene

aplicacin progresiva en el pas a contar de enero 2008, segn el Boletn Tcnico n 79 del Colegio

de Contadores de Chile (CCCh).

�Lea esto primero. UNIACC, semana 1

Contabilidad y tenedura de libros

La tenedura de libros es parte de la contabilidad. Hoy, ms que ayer, se le conoce como

procesamiento de datos (Meigs, Williams, Haka y Bettner, 2000). Pero, la contabilidad no

es tan solo eso, es mucho ms. Si se pudiera configurar la contabilidad como una recta

horizontal sobre una base slida y efectuar una divisin de ella, se dira que la tenedura

de libros ocupara el tercio central. En el primer tercio se encontrara el diseo del sistema

con sus normas y procedimientos que harn posible el procesamiento de datos, es decir,

la tenedura de libros. Y en el ltimo tercio, estara el anlisis e interpretacin de la

informacin.

En una perspectiva histrica, el registro de transacciones se hizo primeramente y durante

muchos aos, solo en forma manual; luego, y no por mucho tiempo, se efectu de manera

mecanizada. Hoy, desde hace poco, se hace de manera automatizada. Estos modos de

registro, siguiendo el orden de las etapas citadas, es lo que se denomina procesamiento

manual de datos, procesamiento mecanizado de datos y procesamiento automatizado (o

electrnico) de datos.

El primero de ellos se identifica por el uso de libros de contabilidad, el segundo, por el

empleo de tarjetas de contabilidad y el tercero, se hace con archivos magnticos.

Es posible que el italiano, Fray Luca Pacioli, al desarrollar el principio bsico de

contabilidad, la partida doble, y publicar en Europa en la ltima dcada del siglo

XV (alrededor de 1494) un tratado sobre la estructura completa de la contabilidad

�Lea esto primero. UNIACC, semana 1

basado en la partida doble, no imaginaba la relevancia que alcanzara en nuestro

tiempo dicho principio y con l la disciplina contable (Torres, 2010, p. 16).

Asimismo, ha contribuido al desarrollo de la contabilidad el surgimiento de diversos

negocios y empresas. Ello exigi normalizar esta disciplina, para operar con informacin

comparable y confiable y as facilitar los procesos de consolidacin y contabilidad en

diversas monedas. Tampoco ha sido ajeno el proceso de globalizacin e integracin

econmica de pases y regiones.

El profesional de la contabilidad

La contabilidad, sin embargo, no es un conocimiento exclusivo de solo un tipo de

profesional. Como disciplina del saber universal es estudiada por tcnicos y profesionales

de diversas especialidades. En particular, es conocimiento necesario e imprescindible de

todo tcnico o profesional vinculado a la administracin o a la economa (Torres, 2010) y

muy particularmente a la contabilidad y a la auditora.

3. LA EMPRESA Y LA CONTABILIDAD

Tipos de empresas

La empresa, que al final de esta descripcin se podr considerar como sinnimo de

entidad, organismo o institucin, es la organizacin donde preferentemente se utiliza la

contabilidad.

Por

consiguiente,

conviene

presentar

algunas

clasificaciones

que

contribuyan a precisar su importancia en la empresa, especialmente en el contexto actual

(Torres, 2010):

�Lea esto primero. UNIACC, semana 1

Segn tamao

En una primera clasificacin sin que el orden signifique jerarqua o importancia de una

sobre otra, considerando el tamao o magnitud de la compaa, en funcin de sus

inversiones, ventas, utilidades, nmero de trabajadores u otro indicador, se distinguen en

pequea, mediana y gran empresa.

Segn sector econmico

En una segunda clasificacin, de acuerdo al sector econmico al que pertenezcan, se

identifican en el sector primario, el sector secundario, el sector terciario y el sector

cuaternario. Al sector primario de la economa corresponden las empresas extractivas

relacionadas con recursos agrcolas, mineros y del mar; al sector secundario, las

manufactureras, en donde se elaboran productos a partir de la adecuacin o

transformacin de materias primas; al sector terciario corresponden las compaas

relacionadas con el comercio y los servicios; y al sector cuaternario, corresponden las

empresas vinculadas con la informacin y las comunicaciones (informtica, telemtica).

Segn giro

Una tercera clasificacin, de acuerdo al giro u objeto social del negocio, permite identificar

a las empresas en cuatro grupos: las manufactureras, que transforman o adecuan

materias primas en productos elaborados o semielaborados; las comerciales, referidas a

la compra y venta de bienes de consumo o durables; las de servicios, dedicadas al

comercio de intangibles y prestacin de servicios; y las financieras, grupo de

caractersticas comerciales y de servicios a la vez que, por su importancia e incidencia en

la economa de los pases, se las ha separado de las anteriores, siendo su funcin la

intermediacin financiera y prestacin de servicios financieros y de negocios.

Segn la propiedad del capital

La cuarta clasificacin, atendiendo a la identidad de los propietarios del capital, identifica

tres grupos de empresas. Las privadas, propiedad de particulares; las pblicas, cuyos

capitales son de propiedad del Estado; y las mixtas, semipblicas o semiprivadas, que

�Lea esto primero. UNIACC, semana 1

integran capitales privados y del Estado, cualquiera sea su proporcin. Como

derivaciones de esta clasificacin, hoy tambin se habla de empresas cooperativas, de

autogestin y concesionarias, en las que hay una suerte de propiedad colectiva en las dos

primeras y una propiedad temporal en las concesionarias.

Segn carcter societario o constitucin legal

En una quinta clasificacin, atendiendo el carcter individual o social de la empresa y la

constitucin jurdica, se distinguen dos grupos: las individuales, de propiedad de un solo

dueo y las sociedades, es decir, las integradas por ms de un miembro. Las sociedades

se dividen en: sociedades de personas y sociedades de capital. Las sociedades de

personas se subdividen, a su vez, en: sociedades de responsabilidad limitada, sociedades

colectivas y sociedades en comandita Clasificacin de empresas simple. Las sociedades

de capital se subdividen en: sociedades annimas (cerradas y abiertas), sociedades en

comandita por acciones y sociedades cooperativas.

Las sociedades de personas privilegian la calidad de los individuos que la integran; en

cambio, en las sociedades de capital lo que ms le interesa es el capital, sin importar de

manera

fundamental

la

identidad

personal

de

quienes

adquieren

los

ttulos

representativos del capital.

En la tabla que sigue se resumen las clasificaciones descritas:

Clasificacin de empresas

1. Segn tamao

2. Segn sector econmico

3. Segn giro

Pequea empresa

Mediana empresa

Gran empresa

Sector primario: agricultura, minera, pesca.

Sector secundario: manufactura

Sector terciario: comercio y servicios.

Sector cuaternario: informacin y comunicaciones,

entretencin, deportes, ocio.

Manufactureras

Comerciales

De servicios

�Lea esto primero. UNIACC, semana 1

4. Segn la propiedad del

capital

5. Segn su constitucin

legal

Financieras

Privadas

Pblicas

Mixtas

Cooperativas

Concesionadas

Autogestionadas

Individuales:

o Negocio individual.

o Sociedades unipersonales.

Sociales:

o De personas (limitadas, colectivas, comanditas

simple).

o De capital (annimas, comandita por

acciones, cooperativas).

Fuente: Torres S., G. (2010). Contabilidad, informacin y control en las empresas, p. 7

Ubicacin y rol de la contabilidad en la empresa

Enunciado el objetivo principal y la funcin de la contabilidad y reconociendo que su

aplicacin es generalizada en todo tipo de empresa, cualquiera sea el tamao, sector

econmico al que pertenezca, el objeto social, la propiedad del capital o la constitucin

jurdica que tenga, es conveniente identificar la contabilidad al interior de la empresa.

Para ello, se recurrir a tres enfoques o puntos de referencia, mencionados por Gabriel

Torres (2010):

1. Segn las actividades que se cumplen en toda empresa. Se refiere a la distincin

de las actividades que se cumplen en toda empresa y que es posible diferenciar

en dos grupos: actividades sustantivas y actividades de apoyo. La contabilidad es

parte de las actividades de apoyo.

�Lea esto primero. UNIACC, semana 1

2. De acuerdo con un enfoque sistmico de las empresas. Aqu la contabilidad es

parte de los sistemas de informacin.

3. Desde el punto de vista de la estructura organizacional que se den. La contabilidad

es parte del rea financiera de la organizacin

4. USUARIOS Y REQUISITOS DE LA INFORMACIN CONTABLE

Las NIIF indican que los usuarios de estados financieros incluyen inversionistas actuales

y potenciales, empleados, financistas, proveedores y otros acreedores comerciales,

clientes, organismos pblicos y el pblico en general. Ellos utilizan los estados financieros

para satisfacer algunas de sus diferentes necesidades de informacin (CCCh, 2006, p.

5).

Los usuarios de la informacin contable se pueden clasificar de muy diversas maneras,

segn Torres (2010), en dos grupos: los usuarios internos y los usuarios externos:

Usuarios internos

Pertenecen a este primer grupo todas las personas que trabajan en la empresa.

Entre ellas, pueden distinguirse a los administradores, ejecutivos y personal operativo; a

las organizaciones sindicales; a inversionistas y propietarios, cuando actan directamente

en la gestin de las empresas.

Usuarios externos

En este grupo, se incluye a todos los que tienen alguna vinculacin comercial, econmica

o de control sobre la empresa. Por ejemplo, clientes y proveedores, banqueros, entidades

financieras, el fisco, a travs de diversos organismos de fiscalizacin o control.

Esta identificacin establece el tipo y grado de detalle con que debe presentarse la

informacin a cada sector de usuarios. Debe reconocerse que los usuarios internos

�Lea esto primero. UNIACC, semana 1

emplean antecedentes ms detallados que los usuarios externos. Lo que, en definitiva,

define el mayor o menor grado de desagregacin de la informacin, es el tipo de decisin

que ellos deben adoptar y esto, a su vez, depende de la posicin que ocupen al interior de

la empresa o fuera de ella.

Usuarios de la informacin contable

1. Usuarios internos

2. Usuarios externos

Tipos de usuarios

Tipo de contabilidad

Administradores

Gerentes

Jefaturas

Personal operativo

Contabilidad financiera

Banqueros

Acreedores

Proveedores

Clientes

Fisco

Contabilidad administrativa o

de gestin

Fuente: Torres S., G. (2010). Contabilidad, informacin y control en las empresas, p. 5

En la anterior tabla, se puede observar esta clasificacin de usuarios, efectivos y

potenciales, bajo la doble identificacin sealada: usuarios internos y externos.

Adems, se agregan denominaciones especficas de contabilidad a estos grupos de

usuarios, segn sea la responsabilidad o grado de vinculacin e inters de estos en la

situacin econmica financiera de la empresa de la cual se informa.

Requisitos de la informacin contable

Siguiendo las explicaciones de Torres (2010), la informacin contable, en su condicin de

materia prima de las decisiones, debe cumplir algunos requisitos de calidad para servir

efectivamente a los usuarios a quienes est dirigida. De la calidad de la informacin

depende, en gran medida, la decisin que se adopte y el resultado de la misma. Esto

�Lea esto primero. UNIACC, semana 1

significa que, con informacin de baja calidad, lo ms probable es que se induzca a

decisiones incorrectas y se obtengan resultados negativos respecto de lo esperado. Ello

se evitara con informacin de mejor calidad.

Los requisitos bsicos de la informacin contable que se considerarn obligan a que esta

sea: significativa, completa, econmica y oportuna.

Significativa, implica que la informacin sea verdadera, refleje la realidad de los

hechos econmicos; sea exacta, para evitar ambigedades; clara, para favorecer

su comprensin y est referida a un nivel determinado, para proporcionar la

informacin que realmente necesita el usuario, no otra, sino la que utiliza.

Completa, para proveer los elementos necesarios sin omisiones respecto de la

situacin informada.

Econmica, en cuanto a que el costo de obtenerla no resulte superior al

beneficio esperado por su utilizacin.

Oportuna, para que est disponible en el momento en que efectivamente se

necesite.

Cuando la informacin cumple los tres primeros requisitos, esto es, ser significativa,

completa y econmica, se tiene informacin razonable. Cuando, adems, es oportuna, se

trata de informacin ptima.

La informacin razonable es empleada, en general, para decisiones de planeacin, es

decir, en acciones peridicas de proyeccin de actividades en que no es estrictamente

necesario el requisito de la oportunidad, pudindose emplear informacin histrica: del

da, semana, mes o ao anterior.

En cambio, para decisiones de gestin, que corresponden a las acciones diarias de

resolver situaciones inmediatas, es siempre necesaria la informacin ptima. El requisito

de oportunidad debe estar aqu presente. La informacin extempornea no es til a este

ltimo tipo de decisiones.

�Lea esto primero. UNIACC, semana 1

Requisitos de la informacin contable

Significativa (verdadera, clara,

exacta, referida a un nivel).

Completa.

Econmica.

Exacta.

Oportuna

} Razonable

} Optima

Fuente: Torres S., G. (2010). Contabilidad, informacin y control en las empresas, p. 12.

Limitaciones de la informacin contable

Cuando se habla de limitaciones de la informacin contable se parte del supuesto

equivocado sobre que la contabilidad mide, registra e informa todo hecho econmico de la

empresa (Meigs y otros, 2000). En rigor, de acuerdo con las normas de contabilidad, las

que se estudian ms adelante, lo que se mide, registra e informa son aquellos hechos

econmicos posibles de cuantificar en dinero o, ms especficamente, los que se

expresan en forma monetaria.

Por ejemplo, la contabilidad de una determinada empresa no registra ni informa los

precios, costos ni gastos, de la competencia, por ser esta parte de su entorno, por estar

fuera del mbito de la empresa en cuestin.

5. ESTRUCTURA DE LOS SISTEMAS CONTABLES

El sistema de contabilidad est inserto en el sistema empresa y este, en un sistema

mayor, el mercado. Dependiendo de la posicin desde donde se estudien los sistemas se

descubrir, sobre el nivel del sistema, a los macro y suprasistemas; y, bajo el nivel del

sistema, a los micro y subsistemas (Torres, 2010).

�Lea esto primero. UNIACC, semana 1

Estructura de los sistemas

Independiente de la magnitud de los sistemas, la estructura que estos tienen es la misma,

tratndose de sistemas abiertos. Esta estructura est caracterizada por cinco

componentes: entrada, proceso, salida, retroalimentacin y entorno, como se puede

observar en la tabla siguiente:

Componentes de un sistema

Entorno

Entrada

Hechos econmicos

Proceso

Medicin y registro

Salida

Informes (balance, estado de

resultados, estado de flujo de

efectivo, estado de cambios en el

patrimonio, otros )

Retroalimentacin

Fuente: Torres S., G. (2010). Contabilidad, informacin y control en las empresas, p. 20.

En el sistema empresa, las entradas corresponden a las demandas por bienes y servicios;

el proceso, a la elaboracin de las demandas, y la salida, a la entrega del bien o del

servicio. El grado de satisfaccin de la demanda producir una retroalimentacin de

nuevas entradas al sistema para mantener, aumentar, disminuir o cesar la produccin de

bienes o satisfactores. Toda esta secuencia se da en el entorno o medioambiente

integrado por otras empresas y productos de la competencia, proveedores de materias

primas y de servicios, y consumidores; entorno que influye sobre la empresa como esta

influye sobre l.

�Lea esto primero. UNIACC, semana 1

Componentes de los

sistemas

Sistema empresa

Sistema contable

Entradas

Demanda de bienes y

servicios

Hechos econmicos

(transacciones)

Procesos

Elaboracin de las

demandas

Medicin y registro de los

hechos econmicos

Salidas

Entrega de bienes y

servicios

Informacin

Retroalimentacin

Afecta a las entradas y

determina la vigencia del

sistema

Decisiones que afectan la

demanda y determinan la

vigencia del sistema

Entorno

El mercado

La empresa

Fuente: Torres S., G. (2010). Contabilidad, informacin y control en las empresas, p. 70

En cuanto al sistema de contabilidad, el medioambiente o entorno es la empresa y los

dems sistemas de esta. Las entradas corresponden a los hechos econmicos

(transacciones), el proceso, a la medicin y al registro de estas transacciones, y las

salidas, a la entrega de informacin econmica financiera. Con esta informacin se toman

decisiones, generndose nuevas transacciones que retroalimentan el sistema. Se trata de

los informes o estados financieros denominados:

Balance o estado de situacin financiera.

Estado de resultados.

Estado de flujo de efectivo.

Estado de cambios en el patrimonio.

�Lea esto primero. UNIACC, semana 1

En el cuadro de la figura anterior se muestra, en forma comparativa, los componentes del

sistema empresa y los del sistema de contabilidad.

Nocin del sistema de contabilidad

Un sistema, en su nocin ms bsica, es un conjunto de elementos interrelacionados para

cumplir una finalidad. Un sistema de informacin es un conjunto de elementos

interrelacionados, que mediante un proceso transforma datos en informacin. La nocin

de sistema, as como la estructura descrita, es aplicable a toda unidad que se estudie

desde un punto de vista sistmico.

Adems, involucra tres ideas centrales: elementos, interrelacin y finalidad. En la nocin

de sistema de informacin, respecto de la nocin bsica de sistema, lo que se hizo fue

solo explicitar la finalidad (Torres, 2010).

En el sistema de contabilidad, los elementos que lo integran, adems del recurso humano,

se agrupan en dos categoras: elementos materiales y elementos normativos.

Corresponden a los primeros las mquinas y equipos; la documentacin, comprobantes e

impresos; los libros y registros, los informes y los archivos magnticos. A los elementos

normativos corresponden los mtodos, las normas y los procedimientos establecidos para

hacer funcionar el sistema. Los elementos normativos, as como la descripcin de los

elementos materiales, estn contenidos en los manuales del sistema.

La interrelacin de los elementos del sistema se consigue mediante la aplicacin de las

instrucciones contenidas en los manuales y por la interaccin del personal a cargo del

sistema.

Concordante con el objetivo de la contabilidad es informacin y control, la finalidad del

sistema de contabilidad es proporcionar informacin. Agregando esta finalidad a la nocin

de sistema, se puede precisar que la contabilidad es un sistema de informacin. Si a ello

se le adiciona la funcin que cumple, se puede concluir que la contabilidad en el siglo XXI

es un sistema de informacin econmico financiero que, mediante un proceso de registro

y medicin de hechos econmicos y en consulta a unos archivos, transforma datos de

entrada en informacin de salida. (Torres, 2010, p. 14).

�Lea esto primero. UNIACC, semana 1

6. MEDIOS TECNOLGICOS

Una de las caractersticas de los sistemas contables contemporneos, entrada la segunda

dcada del tercer milenio, es el uso masivo de medios tecnolgicos para la captura de los

datos, los procesos de los mismos y la emisin de informes. Ya no se conciben sistemas

manuales o mecnicos. De tal forma que, el estudio de los sistemas financieros contables

hoy estn muy ligados a los sistemas informticos de tratamiento de datos, a los archivos

magnticos de almacenamiento, a la transmisin electrnica de informacin y uso de

medios de pago y documentacin electrnica, aun cuando la concepcin sistmica de la

contabilidad se mantiene, es decir:

Secuencia de procesos contables

Entrada

Proceso

Salidas

Hechos econmicos

Medicin y registro

Informes

Compras

Ventas

Pagos

Cobros

Depreciaciones

Otros

Registros en libro diario

Registro en libro mayor

Registros en libros

auxiliares

Balance de saldos

Anlisis y cuadres

Balance

Estado de resultados

Estado de flujo de

efectivo

Estado de cambios en el

patrimonio

Otros

Fuente: Adaptacin del profesor Gabriel Torres (2010). Contabilidad, informacin y control

en las empresas, p 20

Los sistemas contables actuales capturan los datos en la fuente, por ejemplo en un

supermercado, farmacia o lnea area, el dato inicial se inicia con la mquina registradora

de la compra, ya no es necesario emitir un comprobante que luego ser contabilizado en

un Departamento de Contabilidad, el asiento contable es automtico, lo mismo que los

registros en los libros y la emisin del informe.

Los sistemas de remuneraciones estn en lnea con los contables de modo que hay

registro automtico de las remuneraciones devengadas y el registro en las cuentas

�Lea esto primero. UNIACC, semana 1

respectivas es automtico, lo mismo ocurre con tesorera y las autorizaciones a bancos

para que cobren y paguen con cargos y abonos a las cuentas contables de la empresa.

Ms an empresas medianas y pequeas cuya contabilidad se lleva por contadores

externos, existe comunicacin en lnea para que la informacin del negocio llegue a la

oficina del contador donde se efectan los procesos y la emisin de informes con

consultas directas desde los locales o domicilios de los comerciantes.

�Lea esto primero. UNIACC, semana 1

Conclusin

Los temas tratados en la presente unidad corresponden a un marco conceptual y de

referencia para comprender el rol del sistema contable en la empresa.

De ah la importancia de precisar su objetivo y funcin, indicar algunas definiciones,

clasificar las empresas donde aplica, describir los usuarios que emplean su informacin y

precisar los requisitos de calidad de la informacin contable, as como describir la

estructura del sistema contable y el uso de medios tecnolgicos para la captura de datos,

procesos y emisin de informes.

Recordando que el objetivo de la contabilidad es de proporcionar informacin a los

diversos usuarios para alimentar los procesos de decisiones y, en segundo trmino,

facilitar el control financiero (Meigs, Williams, Haka y Bettner, 2000). En tanto su funcin

es la medicin y el registro de los hechos econmicos que ocurren a diario en la empresa,

precisamente para proveer de informacin a usuarios internos y externos.

�Lea esto primero. UNIACC, semana 1

Referencias

Colegio de Contadores de Chile. (1973) Principios de contabilidad, Boletn Tcnico n 1.

Santiago, Chile.

Colegio de Contadores de Chile. (2006). Marco conceptual (MC para la preparacin y

presentacin de estados financieros, bajo NIIF.

Meigs, R; Williams, Jan, H., Susan y Bettner, M. (2000).Contabilidad. Base para las

decisiones gerenciales (11ra. ed.). Colombia: McGraw-Hill.

Torre S. G. (201) Contabilidad, informacin y control en las empresas (6ta. ed.). Santiago,

Chile: Legal Publishing.

Si usted desea referenciar este documento, considere:

UNIACC (2014). Contabilidad para empresas del siglo XXI. Contabilidad. Lea esto

primero (Semana 1).

��Lea esto primero. UNIACC, semana 3

UNIVERSIDAD DE LAS COMUNICACIONES