25% encontró este documento útil (4 votos)

2K vistas40 páginasConceptos Clave de Finanzas Corporativas

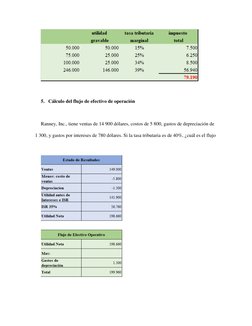

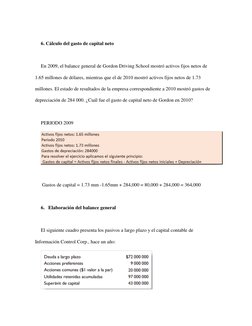

Este documento contiene preguntas conceptuales y problemas sobre finanzas corporativas relacionadas con temas como liquidez, contabilidad y flujos de efectivo, estados contables de flujos de efectivo, valores en libros frente a valores de mercado, y cálculos de flujos de efectivo de operación, inversión, financiación y para accionistas y acreedores. El documento proporciona casos y ejemplos para que los estudiantes practiquen conceptos y cálculos financieros.

Cargado por

Olga Lucia Barrera GomezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

25% encontró este documento útil (4 votos)

2K vistas40 páginasConceptos Clave de Finanzas Corporativas

Este documento contiene preguntas conceptuales y problemas sobre finanzas corporativas relacionadas con temas como liquidez, contabilidad y flujos de efectivo, estados contables de flujos de efectivo, valores en libros frente a valores de mercado, y cálculos de flujos de efectivo de operación, inversión, financiación y para accionistas y acreedores. El documento proporciona casos y ejemplos para que los estudiantes practiquen conceptos y cálculos financieros.

Cargado por

Olga Lucia Barrera GomezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd