También podría gustarte

- Actividad 1 ProblemasDocumento8 páginasActividad 1 ProblemasBeto GDonjuan100% (2)

- Tarea Academica OnuDocumento5 páginasTarea Academica OnuHéctor Gustavo QUIÑONEZ FLORESAún no hay calificaciones

- Extradición Del Ex Presidente Alejandro Toledo ManriqueDocumento7 páginasExtradición Del Ex Presidente Alejandro Toledo ManriqueAna María Rubio TorresAún no hay calificaciones

- Foro 4 - Tarea Comente Los Principios Rectores Consagrados en La Constitucion Politica Del Peru Aplicable Al Derecho Aduanero y Comercio ExteriorDocumento5 páginasForo 4 - Tarea Comente Los Principios Rectores Consagrados en La Constitucion Politica Del Peru Aplicable Al Derecho Aduanero y Comercio ExteriorCinthia ChoqueAún no hay calificaciones

- Acusacion Fiscal NUEVO CODIGO PROCEDocumento5 páginasAcusacion Fiscal NUEVO CODIGO PROCEJason RamirezAún no hay calificaciones

- Moldeo y Fundición Del PlásticoDocumento36 páginasMoldeo y Fundición Del PlásticoLesly Zapana Alcántara100% (1)

- Reglamento General de Construccion ParaguayaDocumento29 páginasReglamento General de Construccion ParaguayaCarlos SAnchez RagginiAún no hay calificaciones

- Delitos Tributarios MonografiaDocumento28 páginasDelitos Tributarios MonografiaHugos VasquezAún no hay calificaciones

- Delitos TributariosDocumento50 páginasDelitos Tributariosbetsy urbinaAún no hay calificaciones

- Ley Penal TributariaDocumento33 páginasLey Penal TributariaJosefina Valverde VillagarayAún no hay calificaciones

- Derecho Tributario IIDocumento18 páginasDerecho Tributario IIlocuraaaaaaAún no hay calificaciones

- Delitos TributariosDocumento89 páginasDelitos TributariosKaren Cruzado AlcántaraAún no hay calificaciones

- Procedimientos TributariosDocumento4 páginasProcedimientos TributariosKriss Almendra Cieza Quevedo0% (1)

- Guion de Simulacion de SentenciaDocumento6 páginasGuion de Simulacion de SentenciaRoy VergarayAún no hay calificaciones

- Delitos TributariosDocumento34 páginasDelitos TributariosIsrael Dolores CabanillasAún no hay calificaciones

- Proyecto de Tesis Nana Mayela Arnedo Actualizado 13-06-19Documento48 páginasProyecto de Tesis Nana Mayela Arnedo Actualizado 13-06-19Rosa Culqui MaldonadoAún no hay calificaciones

- Expo. Delitos Tributarios 24082019Documento43 páginasExpo. Delitos Tributarios 24082019Yaneth C PalmaAún no hay calificaciones

- Analisis Del Codigo de Etica PDFDocumento6 páginasAnalisis Del Codigo de Etica PDFMarcela Camacho cuevaAún no hay calificaciones

- Facultad de Derecho y Ciencias PolíticasDocumento21 páginasFacultad de Derecho y Ciencias PolíticasMoryMelgarejoTarazonaAún no hay calificaciones

- Procedimientos TributariosDocumento47 páginasProcedimientos TributariosAstrid Guevara BardalesAún no hay calificaciones

- Impuesto A Las Embarcaciones de Recreo OriginalDocumento30 páginasImpuesto A Las Embarcaciones de Recreo OriginalGiovana Campos BAún no hay calificaciones

- Delitos TributariosDocumento13 páginasDelitos TributariosMeryl Steffi Huaman ChinchaAún no hay calificaciones

- Procesos Especiales en El Nuevo Sistema Procesal Penal PeruanoDocumento10 páginasProcesos Especiales en El Nuevo Sistema Procesal Penal PeruanoF V Yong Lin0% (1)

- Procedimiento Trilateral IIDocumento31 páginasProcedimiento Trilateral IIDominic BronsonAún no hay calificaciones

- Trabajo Monográfico Sobre El Delito de PeculadoDocumento15 páginasTrabajo Monográfico Sobre El Delito de PeculadoLeón Samuel Castillo DelgadoAún no hay calificaciones

- Jurisprudencia # 1053/05-09-2017Documento4 páginasJurisprudencia # 1053/05-09-2017La LeyAún no hay calificaciones

- Derecho AduaneroDocumento55 páginasDerecho AduaneroTimoteo Cueva LuzaAún no hay calificaciones

- Medida Cautelar, Clases, Como Se TramitaDocumento7 páginasMedida Cautelar, Clases, Como Se TramitaYH AlderAún no hay calificaciones

- Analisis Del Exp. N 0019-2005-Pi-Tc D°peDocumento6 páginasAnalisis Del Exp. N 0019-2005-Pi-Tc D°peDanny ZevallosAún no hay calificaciones

- Cese de La Prision PreventivaDocumento14 páginasCese de La Prision PreventivaDeckard Haller SV100% (1)

- Trabajo Pleno CasatorioDocumento5 páginasTrabajo Pleno CasatorioMiguel Angel MAún no hay calificaciones

- Los Tributos Municipales en Elperu MayraDocumento31 páginasLos Tributos Municipales en Elperu Mayrapaulo jhair freitas cordovaAún no hay calificaciones

- 3 Derecho Tributario Peruano Monografia 1Documento19 páginas3 Derecho Tributario Peruano Monografia 1Yumi SayAún no hay calificaciones

- Monografia PROCESO CAUTELARDocumento22 páginasMonografia PROCESO CAUTELARJose Carlos Mattos JuscamaytaAún no hay calificaciones

- Impuesto A Los JuegosDocumento21 páginasImpuesto A Los JuegosJhunely Orozco GuerreroAún no hay calificaciones

- Delitos de Corrupcion en El PeruDocumento22 páginasDelitos de Corrupcion en El PeruLESLIN SOLANCH BERNALES GONZALESAún no hay calificaciones

- Tesis Cancan y PuertasDocumento184 páginasTesis Cancan y PuertasMarilin Valdez RomeroAún no hay calificaciones

- Bancarizacion ContabillidadDocumento4 páginasBancarizacion ContabillidadCarla Geraldine Vela BarbaranAún no hay calificaciones

- El Reconocimiento Del Matrimonio Homosexual en El Ordenamiento Jurídico PeruanoDocumento16 páginasEl Reconocimiento Del Matrimonio Homosexual en El Ordenamiento Jurídico PeruanoCavia-agro Cavia-agroAún no hay calificaciones

- Derecho NotarialDocumento14 páginasDerecho NotarialVanessa Romero DiazAún no hay calificaciones

- Los TributosDocumento26 páginasLos TributosMrShop Ag CalifoorniaAún no hay calificaciones

- Administración TributariaDocumento26 páginasAdministración TributariaMILAGROS CARRILLO VALDIVIAAún no hay calificaciones

- Exp. 04087Documento19 páginasExp. 04087Lucy ZAAún no hay calificaciones

- Principio de Lagalidad TributariaDocumento312 páginasPrincipio de Lagalidad TributariaAngel Lozada SamaniegoAún no hay calificaciones

- La Internacion PreventivaDocumento21 páginasLa Internacion PreventivaAnonymous G1rrV3YYHJAún no hay calificaciones

- Análisis A Los Artículos 2081 y 2082 Del Código Civil de 1984 - Derecho Internacional Privado - Joel Mamani YapuchuraDocumento4 páginasAnálisis A Los Artículos 2081 y 2082 Del Código Civil de 1984 - Derecho Internacional Privado - Joel Mamani YapuchuraAdel MansillaAún no hay calificaciones

- Ordenanzas MunicipalesDocumento32 páginasOrdenanzas MunicipalesValeri Solangh Quinches BecerraAún no hay calificaciones

- Delitos TributariosDocumento26 páginasDelitos TributariosElvisFernandez100% (1)

- Malversación de Fondos - Grupo 4Documento18 páginasMalversación de Fondos - Grupo 4henryAún no hay calificaciones

- Derecho Procesal Constitucional - Proceso de Habeas Corpus, ImprimirDocumento24 páginasDerecho Procesal Constitucional - Proceso de Habeas Corpus, ImprimirTIRONE SOLIS CUBASAún no hay calificaciones

- Casación 4176 2015 Cajamarca Divorcio Por Causal de Imposibilidad de Hacer Vida en Común No Puede Ser Fundado en Hecho PropioDocumento11 páginasCasación 4176 2015 Cajamarca Divorcio Por Causal de Imposibilidad de Hacer Vida en Común No Puede Ser Fundado en Hecho PropioFuerza ArrolladoraAún no hay calificaciones

- Derecho Del Consumidor..Documento64 páginasDerecho Del Consumidor..groberAún no hay calificaciones

- Infracciones y Sanciones Tributarias PDFDocumento4 páginasInfracciones y Sanciones Tributarias PDFRonny Roy Villalta LizanaAún no hay calificaciones

- LA REFORMA DEL ESTADO EN EL PERÚ Pautas para Reestructurar El Poder Ejecutivo Gustavo GuerraDocumento258 páginasLA REFORMA DEL ESTADO EN EL PERÚ Pautas para Reestructurar El Poder Ejecutivo Gustavo Guerrasprecher19Aún no hay calificaciones

- Recurso de Apelacion PDFDocumento20 páginasRecurso de Apelacion PDFLisbethAún no hay calificaciones

- Lección 9 - APLICACIÓN DEL DERECHO EXTRANJERO - Kub IIDocumento37 páginasLección 9 - APLICACIÓN DEL DERECHO EXTRANJERO - Kub IIJuanMicerinosAún no hay calificaciones

- Monografia Etapa Intermedia Desde La Jurisprudencia y Acuerdo PlenarioDocumento39 páginasMonografia Etapa Intermedia Desde La Jurisprudencia y Acuerdo PlenarioGonzalo Mamani HerreraAún no hay calificaciones

- Proceso de CumplimientoDocumento28 páginasProceso de CumplimientoVicente Orbegoso Rodriguez100% (2)

- Fraude en La AdministraciònDocumento48 páginasFraude en La AdministraciònJazbee PVAún no hay calificaciones

- DIP. Organizaciones InternacionalesDocumento81 páginasDIP. Organizaciones InternacionalesCarlos Edgardo RuizAún no hay calificaciones

- Tesis - Implicancias de La Celebración Del Contrato de Compraventa Simulado Frente Al Anticipo de LegitimaDocumento136 páginasTesis - Implicancias de La Celebración Del Contrato de Compraventa Simulado Frente Al Anticipo de LegitimaSandy Pérez villegasAún no hay calificaciones

- Delitos Tributarios - Aula 303Documento26 páginasDelitos Tributarios - Aula 303rocioAún no hay calificaciones

- 24933Documento36 páginas24933Maricielo Mauriola ZamoraAún no hay calificaciones

- Spa Derecho Constitucional Especial 2018-01Documento16 páginasSpa Derecho Constitucional Especial 2018-01Ángel Mantilla SánchezAún no hay calificaciones

- El Matrimonio Como Acto, Los Responsables, Su Definición, Impedimentos para Contraer MatriDocumento4 páginasEl Matrimonio Como Acto, Los Responsables, Su Definición, Impedimentos para Contraer MatriÁngel Mantilla SánchezAún no hay calificaciones

- Disolución de La Confederación Peruana BolivianaDocumento3 páginasDisolución de La Confederación Peruana BolivianaÁngel Mantilla SánchezAún no hay calificaciones

- Investigación Formativa Delitos Contra El Honor y Los Delitos Contra La FamiliaDocumento57 páginasInvestigación Formativa Delitos Contra El Honor y Los Delitos Contra La FamiliaÁngel Mantilla Sánchez67% (3)

- Monografía Sustitución, Acumulación y Denuncia Por Internamiento en Derechos MinerosDocumento14 páginasMonografía Sustitución, Acumulación y Denuncia Por Internamiento en Derechos MinerosÁngel Mantilla SánchezAún no hay calificaciones

- Vicios en La Sustentación JurídicaDocumento40 páginasVicios en La Sustentación JurídicaÁngel Mantilla Sánchez100% (2)

- La Inimputabilidad y CulpabilidadDocumento77 páginasLa Inimputabilidad y CulpabilidadÁngel Mantilla Sánchez0% (1)

- Derecho y Órdenes Normativos PerúDocumento9 páginasDerecho y Órdenes Normativos PerúÁngel Mantilla SánchezAún no hay calificaciones

- El Silencio Administrativo PerúDocumento14 páginasEl Silencio Administrativo PerúÁngel Mantilla SánchezAún no hay calificaciones

- Diagrama de Flujo Distribuidora LAP Grupo 11 Ficha 1310060 PDFDocumento3 páginasDiagrama de Flujo Distribuidora LAP Grupo 11 Ficha 1310060 PDFsergio vegaAún no hay calificaciones

- Regidor Walter Maguiña Al Borde de La VacanciaDocumento2 páginasRegidor Walter Maguiña Al Borde de La VacanciaMiguelMinayaAún no hay calificaciones

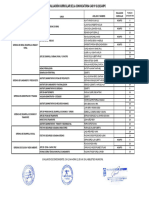

- RESULTADOS DE LA EVALUACION CURRICULAR DEL PROCESO CAS No 02 2023Documento1 páginaRESULTADOS DE LA EVALUACION CURRICULAR DEL PROCESO CAS No 02 2023macurichurampiAún no hay calificaciones

- 7 EnergíaDocumento16 páginas7 Energíafrank xd0% (1)

- Memoria Descriptiva de Obras ProvisionalesDocumento11 páginasMemoria Descriptiva de Obras Provisionalesdaniel Tantalean100% (1)

- Etiquetas CFDsDocumento35 páginasEtiquetas CFDsJose Luis MarcosAún no hay calificaciones

- Plantilla InformeDocumento4 páginasPlantilla InformeCristian ChavezAún no hay calificaciones

- Ficha Tecnica Musgo SphagnumDocumento2 páginasFicha Tecnica Musgo SphagnumHectorDavidSuarezCarvajalAún no hay calificaciones

- Manual InstadeckDocumento2 páginasManual InstadeckPablo Ignacio Jaque Muñoz100% (1)

- Manual de InventarioDocumento12 páginasManual de InventarioJordy De La HozAún no hay calificaciones

- SUPER SPAN AlcantarillasDocumento2 páginasSUPER SPAN Alcantarillasppareja75% (4)

- Agentes QuimicosDocumento10 páginasAgentes QuimicosCarlos RodriguezAún no hay calificaciones

- LogísticaDocumento10 páginasLogísticaJuanCarlosRodriguezAún no hay calificaciones

- Formato TesisDocumento8 páginasFormato TesisDiego AmezcuaAún no hay calificaciones

- MapucheDocumento399 páginasMapucheBelén GalloAún no hay calificaciones

- Metodologías de Desarrollo de SoftwareDocumento11 páginasMetodologías de Desarrollo de SoftwareGuillermo Melo GómezAún no hay calificaciones

- Actividad 4 Actividad de Compresion - EjercicioDocumento18 páginasActividad 4 Actividad de Compresion - EjercicioKelly Johanna BARRERA ORDONEZAún no hay calificaciones

- Diseño DomingoDocumento40 páginasDiseño DomingoJesús MirelesAún no hay calificaciones

- DIARIO DE DOBLE ENTRADA - INSTRUMENTO DE EVAL 1-1jjjjjjjjjjDocumento3 páginasDIARIO DE DOBLE ENTRADA - INSTRUMENTO DE EVAL 1-1jjjjjjjjjjEnrique SufrontAún no hay calificaciones

- Informe de Horario Aip-T.mañana-1Documento1 páginaInforme de Horario Aip-T.mañana-1Darien Ramirez ChavezAún no hay calificaciones

- (IPC1) Enunciado Proyecto2Documento12 páginas(IPC1) Enunciado Proyecto2José AlvaradoAún no hay calificaciones

- Programa Contratos de FinanciamientoDocumento7 páginasPrograma Contratos de FinanciamientoadrianromeroubaAún no hay calificaciones

- Las Resistencias Pull-UpDocumento3 páginasLas Resistencias Pull-UpANDRES FELIPE VERGARA VARELAAún no hay calificaciones

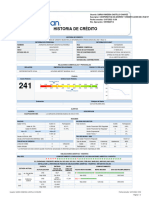

- Imprimir HCDocumento3 páginasImprimir HCJob Campaña MAún no hay calificaciones

- Por Qué Varía El Precio de La PlataDocumento6 páginasPor Qué Varía El Precio de La PlataCompro PlataAún no hay calificaciones

- Clase 7 - Vehiculos Hibridos Serie ParaleloDocumento36 páginasClase 7 - Vehiculos Hibridos Serie ParaleloEdgarjavier Loor SolorzanoAún no hay calificaciones

- Discos AmoladorasDocumento5 páginasDiscos AmoladorasRoger CarlosAún no hay calificaciones