También podría gustarte

- Rol Del Estado en La Economía NacionalDocumento24 páginasRol Del Estado en La Economía NacionalCarolina CortesAún no hay calificaciones

- Importación de Llantas China-BoliviaDocumento8 páginasImportación de Llantas China-BoliviaDeimy Carmen Gil GarciaAún no hay calificaciones

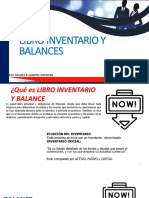

- Libro de Inventarios y BalancesDocumento5 páginasLibro de Inventarios y BalancesGreciaLeivaFloresAún no hay calificaciones

- Balotario de PreguntasDocumento26 páginasBalotario de PreguntasRey RodríguezAún no hay calificaciones

- Teoria Del Consumidor PDFDocumento5 páginasTeoria Del Consumidor PDFAnonymous nrKiDgc5Aún no hay calificaciones

- Deuda Publica Del PeruDocumento20 páginasDeuda Publica Del Perucloro18Aún no hay calificaciones

- El Neoliberalismo y Las Brechas SocialesDocumento5 páginasEl Neoliberalismo y Las Brechas SocialesOscar Mauricio GonzalezAún no hay calificaciones

- Como Medir El Flujo en Un ProcesoDocumento4 páginasComo Medir El Flujo en Un ProcesoCristian CapchaAún no hay calificaciones

- La Importancia de Los Libros ContablesDocumento1 páginaLa Importancia de Los Libros ContablesYizza QvAún no hay calificaciones

- Libro Inventario PDFDocumento32 páginasLibro Inventario PDFbaniAún no hay calificaciones

- Contraloría General de CuentasDocumento9 páginasContraloría General de CuentasEliel SamayoaAún no hay calificaciones

- Fundamentos Teóricos, Análisis de Los Estados FinancieroDocumento14 páginasFundamentos Teóricos, Análisis de Los Estados FinancieroEdher FrancoAún no hay calificaciones

- FuncionesDocumento4 páginasFuncionesYesi Carolina Salazar MuñozAún no hay calificaciones

- La Frontera de Posibilidades de ProduccionDocumento6 páginasLa Frontera de Posibilidades de ProduccionSteven AgurtoAún no hay calificaciones

- Objetivos de La Contabilidad GubernamentalDocumento1 páginaObjetivos de La Contabilidad GubernamentalRetro CartoonAún no hay calificaciones

- GEstion TributariaDocumento179 páginasGEstion TributariaGreco BOAún no hay calificaciones

- Cultura TributariaDocumento27 páginasCultura TributariaDiana Bravo GonzalesAún no hay calificaciones

- Tema 1. Teoría General de Las Finanzas PúblicasDocumento12 páginasTema 1. Teoría General de Las Finanzas PúblicasAna Lia SilvaAún no hay calificaciones

- Cienticifidad de La ContabilidadDocumento8 páginasCienticifidad de La ContabilidadChristian BalcazarAún no hay calificaciones

- Contabilidad Como Una Ciencia SocialDocumento2 páginasContabilidad Como Una Ciencia SocialJAIRO DE JESUS PADILLA BANQUETHAún no hay calificaciones

- JuegosDocumento2 páginasJuegosFredy MartínezAún no hay calificaciones

- Hoja de Trabajo No. 1Documento2 páginasHoja de Trabajo No. 1NaudyAún no hay calificaciones

- Tarea1141701 16211132501Documento2 páginasTarea1141701 16211132501Romina BravoAún no hay calificaciones

- Ley de Presupuesto del Sector Público para el Año Fiscal 2019 Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2019 y Ley de Endeudamiento del Sector Público para el Año Fiscal 2019Documento72 páginasLey de Presupuesto del Sector Público para el Año Fiscal 2019 Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2019 y Ley de Endeudamiento del Sector Público para el Año Fiscal 2019Fidel Francisco Quispe HinostrozaAún no hay calificaciones

- Que Es El Presupuesto General de La NacionDocumento4 páginasQue Es El Presupuesto General de La NacionmiguelcastrojuradoAún no hay calificaciones

- Gestión de Los Bienes Públicos.Documento75 páginasGestión de Los Bienes Públicos.David Danilo Loayza RivasAún no hay calificaciones

- Teoria Del ConsumidorDocumento5 páginasTeoria Del ConsumidorNohemi FernandezAún no hay calificaciones

- Generalidades y Aspectos de La Administración PúblicaDocumento1 páginaGeneralidades y Aspectos de La Administración PúblicaHannier tezAún no hay calificaciones

- Finanzas Públicas Concepto e ImportanciaDocumento18 páginasFinanzas Públicas Concepto e ImportanciaPamelaAscheriAún no hay calificaciones

- Contabilidad Nacional Mapa ConceptualDocumento2 páginasContabilidad Nacional Mapa ConceptualCarlos Alberto Damas LazaroAún no hay calificaciones

- La Cuenta y La Partida DobleDocumento7 páginasLa Cuenta y La Partida Doblekellyyohana100% (7)

- Actividad 2Documento40 páginasActividad 2jorgeAún no hay calificaciones

- La Importancia de Un Sistema Uniforme de Contabilidad en Los Municipios de Puerto RicoDocumento21 páginasLa Importancia de Un Sistema Uniforme de Contabilidad en Los Municipios de Puerto RicoGiancarlo Esquilín Lebrón100% (2)

- El Rol Del Estado en La EconomíaDocumento2 páginasEl Rol Del Estado en La EconomíaJuan Vargas RiosAún no hay calificaciones

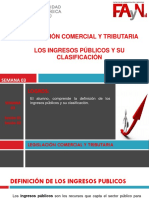

- 3-Semana 3-Legislación Comercial y TributariaDocumento18 páginas3-Semana 3-Legislación Comercial y Tributariajf200Aún no hay calificaciones

- El Consumo Óptimo Del ConsumidorDocumento4 páginasEl Consumo Óptimo Del ConsumidorSeverino Fernando Contreras FernándezAún no hay calificaciones

- Capitulo 4 Filosofias Administrativas Contemporaneas IiiDocumento16 páginasCapitulo 4 Filosofias Administrativas Contemporaneas IiiMarcos Jimenez EspinoAún no hay calificaciones

- Articulación EconómicaDocumento2 páginasArticulación Económicaromerd100% (1)

- Analisis de La Inflacion Clase 3Documento8 páginasAnalisis de La Inflacion Clase 3AyelenAún no hay calificaciones

- Reca Ensayo Unidad 3Documento3 páginasReca Ensayo Unidad 3Dental Lab100% (1)

- Las Ramas de La Filosofia Aplicadas A La ContabilidadDocumento6 páginasLas Ramas de La Filosofia Aplicadas A La ContabilidadJhonier GaonaAún no hay calificaciones

- Libros de ContabilidadDocumento10 páginasLibros de ContabilidadKaren Canchi100% (1)

- Analisis Del Metodo PorcentualDocumento7 páginasAnalisis Del Metodo Porcentualnancy cabrera gutierrezAún no hay calificaciones

- Relación Con La ContabilidadDocumento3 páginasRelación Con La ContabilidadAldrym Daniel RamirezAún no hay calificaciones

- Impuesto AlcabalaDocumento12 páginasImpuesto AlcabalaFernando RiveraAún no hay calificaciones

- 100 Años de Investigación Científica de La Contabilidad III CapituloDocumento8 páginas100 Años de Investigación Científica de La Contabilidad III CapituloNoely HaroAún no hay calificaciones

- Introduccion Finanzas PublicasDocumento18 páginasIntroduccion Finanzas Publicasbarbara2205Aún no hay calificaciones

- Monografia de Formalidad e InformalidadDocumento8 páginasMonografia de Formalidad e Informalidadmedalith fernandez la torreAún no hay calificaciones

- Qué Es Un ActivoDocumento8 páginasQué Es Un ActivoLucvan1Aún no hay calificaciones

- Ministerios y Secretarias de EstadoDocumento14 páginasMinisterios y Secretarias de EstadoLicPausillaAún no hay calificaciones

- Dependencia Tecnológica Cultural en Amenrica LatinaDocumento5 páginasDependencia Tecnológica Cultural en Amenrica LatinaMagally VianaAún no hay calificaciones

- Tarea (Iv) PowerpointDocumento11 páginasTarea (Iv) PowerpointChristina Andonov100% (1)

- Crisis de 1929 en ColombiaDocumento2 páginasCrisis de 1929 en Colombiacarlos andres gamboaAún no hay calificaciones

- Qué Son Las Fuentes de FinanciamientoDocumento3 páginasQué Son Las Fuentes de FinanciamientoIvan SenaAún no hay calificaciones

- Características Del Presupuesto General de La NaciónDocumento15 páginasCaracterísticas Del Presupuesto General de La NaciónRed JohnAún no hay calificaciones

- Historia de La Auditoria-CuestionarioDocumento1 páginaHistoria de La Auditoria-CuestionarioKilssy OrtizAún no hay calificaciones

- U.3 - Ensayo - Contratos MercantilesDocumento8 páginasU.3 - Ensayo - Contratos Mercantiles21690587 JOSE MARTIN NAVA ALVAREZAún no hay calificaciones

- Yokoi KenjiDocumento5 páginasYokoi KenjiJhonier MeraAún no hay calificaciones

- Rentas de CapitalDocumento1 páginaRentas de CapitalIgnacio SanchezOAún no hay calificaciones

- OBjetivos de Legislacion Mercantil IDocumento1 páginaOBjetivos de Legislacion Mercantil Iomaralex27Aún no hay calificaciones

- Conocimientos Básicos de Contabilidad GeneralDocumento64 páginasConocimientos Básicos de Contabilidad GeneralJuan Luis Hidalgo CastellanosAún no hay calificaciones

- Comunicación #3-11 FAMILIA-SDocumento12 páginasComunicación #3-11 FAMILIA-SClaudiaAún no hay calificaciones

- Esta Es La Diferencia Entre Derechos Humanos y Derechos FundamentalesDocumento3 páginasEsta Es La Diferencia Entre Derechos Humanos y Derechos FundamentalesANDIAAún no hay calificaciones

- Hist - Ev - U2 - 7°básico - Sem8 - 07 Al 10 de SeptiembreDocumento8 páginasHist - Ev - U2 - 7°básico - Sem8 - 07 Al 10 de SeptiembreJadore34Aún no hay calificaciones

- Cultura OlmecaDocumento9 páginasCultura OlmecaAnahi AguilarAún no hay calificaciones

- Trabajo Práctico 2 (TP2) Instrucciones Del Examen: Objetivo de La ActividadDocumento13 páginasTrabajo Práctico 2 (TP2) Instrucciones Del Examen: Objetivo de La ActividadValentin BarisoneAún no hay calificaciones

- UZCATEGUI, Ramón. Educación e Ilustración en España y AméricaDocumento30 páginasUZCATEGUI, Ramón. Educación e Ilustración en España y AméricaCarmenAún no hay calificaciones

- La Bomba Del Chota, Una Explosión de SaberesDocumento229 páginasLa Bomba Del Chota, Una Explosión de SaberesSandra NoboaAún no hay calificaciones

- Acta Ie La Union SuazaDocumento4 páginasActa Ie La Union SuazaAngelica AlvarezAún no hay calificaciones

- Decimal EsDocumento2 páginasDecimal EsBracher NavaAún no hay calificaciones

- Lleno INP - Cronograma - Anexo ABP ParticipanteDocumento4 páginasLleno INP - Cronograma - Anexo ABP ParticipanteengelsmpAún no hay calificaciones

- La Base para Ser PsicoterapeutaDocumento4 páginasLa Base para Ser Psicoterapeutajt4tf5bgkcAún no hay calificaciones

- Yo Quiero Un MarDocumento2 páginasYo Quiero Un MarLucioTerrazasMamaniAún no hay calificaciones

- Cultivo de Microorganismos en Condiciones Aerobias Y/o Anaerobias para Distinguir Las Caracteristicas y Productos Del MetabolismoDocumento9 páginasCultivo de Microorganismos en Condiciones Aerobias Y/o Anaerobias para Distinguir Las Caracteristicas y Productos Del MetabolismoNaye Twist SykesAún no hay calificaciones

- 2 1235 Giz2011 Technology Review Constructed Wetlands in SpanishDocumento39 páginas2 1235 Giz2011 Technology Review Constructed Wetlands in Spanishjacc0rAún no hay calificaciones

- Orogenesis PDFDocumento24 páginasOrogenesis PDFmariabe72100% (2)

- Rúbrica FCYEDocumento3 páginasRúbrica FCYEEdna Suarez100% (1)

- Analiza Las Siguientes Situaciones y Responde Las Siguientes Preguntas Basándote en El Acuerdo 96 1Documento5 páginasAnaliza Las Siguientes Situaciones y Responde Las Siguientes Preguntas Basándote en El Acuerdo 96 1Hakuna MatataAún no hay calificaciones

- Intro IsométricoDocumento25 páginasIntro IsométricoEnrique Aguirre HallAún no hay calificaciones

- Cuestiones Tema6Documento2 páginasCuestiones Tema6CjAún no hay calificaciones

- Politica de Tratamiento de Datos Personales BCDocumento4 páginasPolitica de Tratamiento de Datos Personales BCGiancarlo Moran GonzalesAún no hay calificaciones

- Barajas e No Cose No Profesor 10Documento2 páginasBarajas e No Cose No Profesor 10andruso243Aún no hay calificaciones

- Practica Radiadores 1Documento9 páginasPractica Radiadores 1Pedro DoJozy LandazuriAún no hay calificaciones

- Hoja de Práctica Semana 06: 1 Departamento de Ciencias Línea de FísicaDocumento8 páginasHoja de Práctica Semana 06: 1 Departamento de Ciencias Línea de FísicaPablo Manuel Salinas VivancoAún no hay calificaciones

- Remuneración UBDocumento38 páginasRemuneración UBWalter MañkoAún no hay calificaciones

- Experiencia de Aprendizaje 01Documento8 páginasExperiencia de Aprendizaje 01Rosa elena Flores AlbertoAún no hay calificaciones

- Laboratorio No. 5Documento27 páginasLaboratorio No. 5Duvan SosaAún no hay calificaciones

- TRIPTICOECODocumento2 páginasTRIPTICOECOMaura Jara AtenciaAún no hay calificaciones

- Sep Etapas Redación 2023-I JCMDocumento3 páginasSep Etapas Redación 2023-I JCMCuenta BrazilAún no hay calificaciones

- Trabajando Con MockingbirdDocumento8 páginasTrabajando Con MockingbirdJuanJo AscueAún no hay calificaciones