También podría gustarte

- Casos Practicos de Operaciones y Servicios BancariosDocumento25 páginasCasos Practicos de Operaciones y Servicios BancariosLuis Alberto Peralta Letiche100% (1)

- Lavado de Activos y EjemplosDocumento4 páginasLavado de Activos y EjemplosJessy VallejoAún no hay calificaciones

- Plan Estrategico Mall Del SurDocumento7 páginasPlan Estrategico Mall Del SurLENYN MARTIN CAMPOVERDE HERASAún no hay calificaciones

- Trabajo de AnualidadesDocumento2 páginasTrabajo de AnualidadesAlexander Sobrino AquinoAún no hay calificaciones

- Capitulo I Principios DeclarativosDocumento19 páginasCapitulo I Principios DeclarativosMarjorieChumaceroAdrianzenAún no hay calificaciones

- Sistema TributarioDocumento29 páginasSistema TributarioBlancaIsabelPortalesChavarriaAún no hay calificaciones

- Descuento ComercialDocumento12 páginasDescuento ComercialMario TurrubiartesAún no hay calificaciones

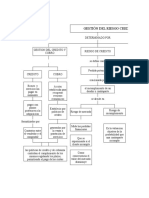

- Mapa Conceptual Riesgo de CreditoDocumento2 páginasMapa Conceptual Riesgo de CreditoDiana GuevaraAún no hay calificaciones

- Monografia Mercado BursátilDocumento56 páginasMonografia Mercado BursátilInfanteria de Marina0% (1)

- Unidad Ii Costo de CapitalDocumento24 páginasUnidad Ii Costo de CapitalEricka NavaAún no hay calificaciones

- Subsistema Bancario.Documento10 páginasSubsistema Bancario.Joaquin Fenix100% (2)

- Herramientas Administrativas Del Apoyo A La Contabilidad GerencialDocumento26 páginasHerramientas Administrativas Del Apoyo A La Contabilidad GerencialJennifer Carrión Menacho85% (26)

- Operatividad de La Tarjeta de CréditoDocumento2 páginasOperatividad de La Tarjeta de CréditoFernando J. GarciaAún no hay calificaciones

- Grupo 8 Costo de AdquisicionDocumento14 páginasGrupo 8 Costo de AdquisicionEstefaniaAún no hay calificaciones

- Compañías de SegurosDocumento17 páginasCompañías de SegurosMaria SaraviaAún no hay calificaciones

- Interes CompensatorioDocumento6 páginasInteres CompensatorioNils OroscoAún no hay calificaciones

- Resumen Procedimiento ConcursalDocumento2 páginasResumen Procedimiento ConcursalReyner Jonathan Jiménez BernaolaAún no hay calificaciones

- Monografia TLCDocumento16 páginasMonografia TLCEdgar Jesus Rivera GarciaAún no hay calificaciones

- Matriz de Consistencia TareaDocumento3 páginasMatriz de Consistencia TareaMaxRojasNarcisoAún no hay calificaciones

- Qué Es La Ley TributariaDocumento2 páginasQué Es La Ley TributariaDayanara Reyes0% (1)

- Descansos en Dias Feriados MonografiaDocumento9 páginasDescansos en Dias Feriados MonografiaCandy Huamanñahui VargasAún no hay calificaciones

- Crédito VehicularDocumento10 páginasCrédito VehicularYoe Guer100% (2)

- Fundamento de Gestión de TesoreríaDocumento28 páginasFundamento de Gestión de Tesoreríajohanna007Aún no hay calificaciones

- Monografia El CreditoDocumento25 páginasMonografia El CreditoJose Verona100% (1)

- Tarea - Interes SimpleDocumento1 páginaTarea - Interes Simple02-AS-FC-BRITNEY STIFFI ROJAS RIVERAAún no hay calificaciones

- Bonos de Arrendamiento Financiero (Monografia)Documento20 páginasBonos de Arrendamiento Financiero (Monografia)Duke DudleyAún no hay calificaciones

- Factoring HernanDocumento5 páginasFactoring HernanJimmy OBAún no hay calificaciones

- Las Cajas Municipales de Ahorro y CréditoDocumento17 páginasLas Cajas Municipales de Ahorro y CréditoFred Pive Maldonado Moncada0% (1)

- Cuestionario 6 Operaciones Bancarias ActivasDocumento2 páginasCuestionario 6 Operaciones Bancarias ActivasZuly Damian sialerAún no hay calificaciones

- Preguntas de Renunciar A La Exoneracion Del Igv Por Las Ventas de Bienes MueblesDocumento2 páginasPreguntas de Renunciar A La Exoneracion Del Igv Por Las Ventas de Bienes MueblesGrecia Macleine Bazalar JimenezAún no hay calificaciones

- Derecho Concursal (Pco)Documento16 páginasDerecho Concursal (Pco)JORGE CHAVEZAún no hay calificaciones

- La Capacidad de PagoDocumento4 páginasLa Capacidad de PagoLUISAún no hay calificaciones

- Tesis El IGV Justo y La Liquidez en La Empresa GDISOL Soluciones Digitales SAC CorregidoDocumento26 páginasTesis El IGV Justo y La Liquidez en La Empresa GDISOL Soluciones Digitales SAC CorregidoCARMEN DEL ROSARIOAún no hay calificaciones

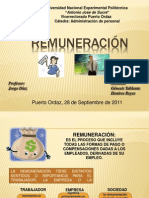

- REMUNERACIONDocumento11 páginasREMUNERACIONgenesistablante100% (2)

- Renta de 1ra, 2da, 3ra, 4ta y 5ta CategoríaDocumento12 páginasRenta de 1ra, 2da, 3ra, 4ta y 5ta CategoríaWinny Campos100% (1)

- Contabilidad OperativaDocumento3 páginasContabilidad OperativaWitman Witman Campos Garay0% (1)

- Conclusiones y RecomendacionesDocumento4 páginasConclusiones y RecomendacionesarmandorelajoAún no hay calificaciones

- Consolidación de La Deuda TributariaDocumento8 páginasConsolidación de La Deuda TributariaKathy Mostajo AntesanaAún no hay calificaciones

- Qué Es Una Notaría y Cómo FuncionaDocumento2 páginasQué Es Una Notaría y Cómo FuncionaSantiago CarvajalinoAún no hay calificaciones

- MONOGRAFIA DE Ley General de SociedadesDocumento16 páginasMONOGRAFIA DE Ley General de SociedadesThalia Mamani Ccapira75% (4)

- Sesion 5 La Central de Riesgos, Encajes, GarantiasDocumento5 páginasSesion 5 La Central de Riesgos, Encajes, Garantiashanna sapacayoAún no hay calificaciones

- Uptc - Financiacion A Largo PlazoDocumento46 páginasUptc - Financiacion A Largo Plazopaodiaz2Aún no hay calificaciones

- Ensayo Sobre El Banco de La NaciónDocumento7 páginasEnsayo Sobre El Banco de La NaciónFrancis Ann Rojas BismarckAún no hay calificaciones

- IncotermsDocumento33 páginasIncotermsfatima ling gonzales bustamanteAún no hay calificaciones

- Disolución y Liquidación de EmpresasDocumento11 páginasDisolución y Liquidación de EmpresasMylli CastilloAún no hay calificaciones

- Franquicia Burger KingDocumento1 páginaFranquicia Burger KingDariana Leon100% (1)

- Define El Contrato de MutuoDocumento8 páginasDefine El Contrato de MutuoJose Enrique Castro MonroyAún no hay calificaciones

- Contribución y TasasDocumento4 páginasContribución y Tasaskeny espino floresAún no hay calificaciones

- Accion ComunDocumento13 páginasAccion Comunmarlydu100% (1)

- Formas de Pago de La Deuda TributariaDocumento9 páginasFormas de Pago de La Deuda TributariaEmerson Richard Quispe CunyaAún no hay calificaciones

- VALORES MOBILIARIOS MonografiaDocumento22 páginasVALORES MOBILIARIOS MonografiaGrittsell Fabiola Trujillo DavilaAún no hay calificaciones

- Fracc. Tributaario Art. 36 Código Tributario 2Documento34 páginasFracc. Tributaario Art. 36 Código Tributario 2Marcelo Muñoz JaraAún no hay calificaciones

- Liquidación de Beneficios SocialesDocumento6 páginasLiquidación de Beneficios SocialesEdilverto B Huaman CruzAún no hay calificaciones

- Gestion de Servicios en El Mercado Modelo de TumbesDocumento38 páginasGestion de Servicios en El Mercado Modelo de TumbesNaithy Francisco Flores MogollónAún no hay calificaciones

- Diferencias y Semejanzas de Los Regímenes Pensionarios Instituidos Mediante Decreto Ley #19990 y Decreto Ley #20530Documento2 páginasDiferencias y Semejanzas de Los Regímenes Pensionarios Instituidos Mediante Decreto Ley #19990 y Decreto Ley #20530Edxon Aam100% (1)

- Importancia de Estudiar El Campo Del: Dinero, La Banca y Los Mercados FinancierosDocumento14 páginasImportancia de Estudiar El Campo Del: Dinero, La Banca y Los Mercados FinancierosEVER HUAMAN PEREZ100% (1)

- Creditos Financieros y Sistemas de PagoDocumento10 páginasCreditos Financieros y Sistemas de PagoLAURA TATIANA CORREA TOVARAún no hay calificaciones

- Credito Hipotecario BCP - 2017Documento18 páginasCredito Hipotecario BCP - 2017Massiel Mrkdo Lizarraga100% (1)

- Segunda Entrega MATEMATICAS FINANCIERADocumento9 páginasSegunda Entrega MATEMATICAS FINANCIERAIngrid Vanessa VelasquezAún no hay calificaciones

- Estrategias de Colocacion de Microcreditos.20140121.001608Documento2 páginasEstrategias de Colocacion de Microcreditos.20140121.001608pedirprestamou5fAún no hay calificaciones

- Trabajo Final de Contabilidad..marco SutacuroDocumento3 páginasTrabajo Final de Contabilidad..marco SutacuroElena BustamanteAún no hay calificaciones

- CA8-3 Grupo-1 Presentacion Proyecto Final 2-Feb-20Documento43 páginasCA8-3 Grupo-1 Presentacion Proyecto Final 2-Feb-20Jessii NiietoAún no hay calificaciones

- Las CuentasDocumento12 páginasLas CuentasValentina FreibergerAún no hay calificaciones

- Evaluacion Numero 3 Valor 25% Examen Estu 2022 - 2Documento2 páginasEvaluacion Numero 3 Valor 25% Examen Estu 2022 - 2laura estefania jaramillo muñozAún no hay calificaciones

- Organigrama de Una EmpresaDocumento17 páginasOrganigrama de Una EmpresaEdgar MaciasAún no hay calificaciones

- Analisis Vertical Soprole ChridsDocumento6 páginasAnalisis Vertical Soprole ChridsChris La Paz ToroAún no hay calificaciones

- Fenix EF2017 BlancoDocumento4 páginasFenix EF2017 BlancoMaria Alejandra PuertaAún no hay calificaciones

- Actividad 4. Ejercicio Presupuestos.Documento2 páginasActividad 4. Ejercicio Presupuestos.Livan MartinezAún no hay calificaciones

- Tipos de TarjetasDocumento7 páginasTipos de TarjetasChristopher AlexisAún no hay calificaciones

- Ejercicio de Contabilidad CompletoDocumento13 páginasEjercicio de Contabilidad CompletoJosu RexAún no hay calificaciones

- Modelo Liquidacion Del Credito (NRM)Documento541 páginasModelo Liquidacion Del Credito (NRM)Daniel Arevalo ReyesAún no hay calificaciones

- Estados Financieros y Notas R&B A Sep 2022 - Dic 2021Documento30 páginasEstados Financieros y Notas R&B A Sep 2022 - Dic 2021Tefo GonzálezAún no hay calificaciones

- Text PDFDocumento180 páginasText PDFGladis AbAún no hay calificaciones

- Cultura FinancieraDocumento36 páginasCultura FinancieraDannae Moraya Moreto RuizAún no hay calificaciones

- Gestión de TesoreríaDocumento9 páginasGestión de TesoreríaSaray LopezAún no hay calificaciones

- Ensayo TributarioDocumento18 páginasEnsayo Tributarioariel gallardoAún no hay calificaciones

- GRATIFICACIÓNDocumento7 páginasGRATIFICACIÓNAnayely Loyaga CruzAún no hay calificaciones

- Oficiese Al BancoDocumento2 páginasOficiese Al BancoLorena Guzmán CarrascoAún no hay calificaciones

- Word Taller #1 Software Contable Agosto 2022Documento4 páginasWord Taller #1 Software Contable Agosto 2022Diana BarrosAún no hay calificaciones

- Pirca - Examen FinalDocumento12 páginasPirca - Examen FinalJenifer LopezAún no hay calificaciones

- Taller Balance General - Resuelto2Documento6 páginasTaller Balance General - Resuelto2AlejandraAún no hay calificaciones

- Capitulo 4 en Español Marc Lavoie - Post-Keynesian Economics - (2014)Documento14 páginasCapitulo 4 en Español Marc Lavoie - Post-Keynesian Economics - (2014)JELVER GONZALO CASTRO OCHOAAún no hay calificaciones

- Práctica - PresupuestosCapital 3 - Caso Compañia El SolDocumento18 páginasPráctica - PresupuestosCapital 3 - Caso Compañia El SolJoan Enrique Velarde AparicioAún no hay calificaciones

- Las 50 Preguntas y Respuestas Más Frecuentes Sobre La Declaración de Renta de Personas NaturalesDocumento12 páginasLas 50 Preguntas y Respuestas Más Frecuentes Sobre La Declaración de Renta de Personas NaturalesDiana Marcela Jimenez BolivarAún no hay calificaciones

- WWW Lubricantes-Online PDFDocumento1 páginaWWW Lubricantes-Online PDFaxisAún no hay calificaciones

- Capital Expenditure RequestDocumento16 páginasCapital Expenditure RequestAngelaAún no hay calificaciones

- Evaluación Final MacroeconomíaDocumento6 páginasEvaluación Final MacroeconomíajulianAún no hay calificaciones

- Brandon OrtizDocumento59 páginasBrandon OrtizBrandon Jose Ortiz GalvezAún no hay calificaciones

- Informe Auditoría Externa 1Documento28 páginasInforme Auditoría Externa 1cristian torresAún no hay calificaciones

- Actividad de Análisis y ReflexiónDocumento2 páginasActividad de Análisis y ReflexiónDiana Lucía Tejax FolgarAún no hay calificaciones