También podría gustarte

- Curso de Camaras de Seguridad IDocumento71 páginasCurso de Camaras de Seguridad Iserkab100% (3)

- Reflexiones sobre la gestión de la micro, pequeña y mediana empresa en América LatinaDe EverandReflexiones sobre la gestión de la micro, pequeña y mediana empresa en América LatinaAún no hay calificaciones

- Grupos económicos y mediana empresa familiar en América LatinaDe EverandGrupos económicos y mediana empresa familiar en América LatinaCalificación: 4 de 5 estrellas4/5 (1)

- Los Doce Apostoles de La Economia PeruanaDocumento26 páginasLos Doce Apostoles de La Economia PeruanaTrabajos 20UPC100% (1)

- Empresas FamiliaresDocumento34 páginasEmpresas FamiliaresBidfriendAún no hay calificaciones

- Modelos GerencialesDocumento300 páginasModelos Gerencialesflor100% (1)

- Guia de Calculo de DosisDocumento3 páginasGuia de Calculo de Dosisaracelly lagosAún no hay calificaciones

- Patologias de La ConstruccionDocumento43 páginasPatologias de La ConstruccionYerith Villarreal CuentasAún no hay calificaciones

- Sustentabilidad empresarial: Una visión actual para el futuro del mundoDe EverandSustentabilidad empresarial: Una visión actual para el futuro del mundoAún no hay calificaciones

- Lectura 1Documento51 páginasLectura 1Nadia Magali CiccioAún no hay calificaciones

- Modulo Integrador Fundamentos de La Organización Trabajo 1 PDFDocumento7 páginasModulo Integrador Fundamentos de La Organización Trabajo 1 PDFKristian Mauricio AyalaAún no hay calificaciones

- Equipo de Carguio y Acarreo en MineríaDocumento54 páginasEquipo de Carguio y Acarreo en MineríaDarwin Torres Rojas100% (2)

- Foro Teoria OrganizacionalDocumento3 páginasForo Teoria Organizacionalyonatan jaimesAún no hay calificaciones

- Competitividad y Productividad en Empresas Familiares Pymes PDFDocumento12 páginasCompetitividad y Productividad en Empresas Familiares Pymes PDFingri sanchezAún no hay calificaciones

- La Cultura de Las Empresas Familiares, PYMES y Franquicias.Documento16 páginasLa Cultura de Las Empresas Familiares, PYMES y Franquicias.gabriela figueroaAún no hay calificaciones

- Reflexion EmpresarialDocumento5 páginasReflexion EmpresarialEimis Yuranis Cantillo VillalobosAún no hay calificaciones

- Resena Semana 12Documento3 páginasResena Semana 12Mariana GalindoAún no hay calificaciones

- Año Del Fortalecimiento de La Soberanía NacionalDocumento14 páginasAño Del Fortalecimiento de La Soberanía NacionalTres Cuenta freeAún no hay calificaciones

- M1 Empresas FamiliaresDocumento19 páginasM1 Empresas FamiliaresLuján García GutiérrezAún no hay calificaciones

- Ecosistema Emprendedor H KantisDocumento6 páginasEcosistema Emprendedor H Kantismaxfromargentina17Aún no hay calificaciones

- Docsity Variedades de Capitalismo en Europa La Respuesta A Los Retos SucesivosDocumento9 páginasDocsity Variedades de Capitalismo en Europa La Respuesta A Los Retos SucesivosAlbertoAún no hay calificaciones

- Meso Empresas para Fomentar El Desarrollo LocalDocumento36 páginasMeso Empresas para Fomentar El Desarrollo LocalVianny DavilaAún no hay calificaciones

- Empresas Familiares TA3Documento4 páginasEmpresas Familiares TA3Dany VillagarayAún no hay calificaciones

- Un Siglo de Grupos Empresariales en Mexico, Jorge Basave KunhardDocumento114 páginasUn Siglo de Grupos Empresariales en Mexico, Jorge Basave KunhardHectorMan Pim-Fer100% (1)

- Tesis BimboDocumento13 páginasTesis BimboWendyKarlaFloresAún no hay calificaciones

- Empresas FamiliaresDocumento10 páginasEmpresas Familiares1970genovaAún no hay calificaciones

- Empresas Familiares y Su Gran Aporte A La Globalizacion EconomicaDocumento3 páginasEmpresas Familiares y Su Gran Aporte A La Globalizacion EconomicaLuis HernandezAún no hay calificaciones

- EMPRESA FAMILIAR: iNTRODUCCIÓNDocumento2 páginasEMPRESA FAMILIAR: iNTRODUCCIÓNholdy44614421Aún no hay calificaciones

- Rueda. Definición, Importancia y Análisis de La Empresa FamiliarDocumento21 páginasRueda. Definición, Importancia y Análisis de La Empresa FamiliarJared AdamsAún no hay calificaciones

- Ilovepdf MergedDocumento45 páginasIlovepdf MergedCésar David Aguilera RojasAún no hay calificaciones

- G7-Características de Las Empresas FamiliaresDocumento15 páginasG7-Características de Las Empresas FamiliaresÄlex CepedaAún no hay calificaciones

- Resumen Semana 10 2021-2Documento4 páginasResumen Semana 10 2021-2ameliaAún no hay calificaciones

- Reflexion Sobre El Desarrollo EmpresarialDocumento4 páginasReflexion Sobre El Desarrollo EmpresarialYULIAún no hay calificaciones

- Modelo de Gestión para Las Empresas Familiares Con Perspectivas de Crecimiento y SostenibilidadDocumento46 páginasModelo de Gestión para Las Empresas Familiares Con Perspectivas de Crecimiento y SostenibilidadMiguel Angel BGAún no hay calificaciones

- Ensayo PymeDocumento3 páginasEnsayo PymeVivi Gualpa100% (1)

- Alonzo. El Rol Del Ps Laboral en La Gestion de Las Empresas FamiliaresDocumento17 páginasAlonzo. El Rol Del Ps Laboral en La Gestion de Las Empresas Familiaresjuan orbuchAún no hay calificaciones

- Grupo Romero - Libro Estrategias Del PoderDocumento9 páginasGrupo Romero - Libro Estrategias Del PoderCynthia Ortega ChumpitazAún no hay calificaciones

- Lectura 1 Empresas de FamiliaDocumento51 páginasLectura 1 Empresas de FamiliaCufa CaserezAún no hay calificaciones

- Administración GlobalDocumento22 páginasAdministración Globalnia duqueAún no hay calificaciones

- Arts. - Fomento Del Espiritu Emprendedor PDFDocumento923 páginasArts. - Fomento Del Espiritu Emprendedor PDFYM RubénAún no hay calificaciones

- Responsabilidad Social EmpresarialDocumento16 páginasResponsabilidad Social EmpresarialDiana MartínezAún no hay calificaciones

- Nueva Cultura de EmpresaDocumento5 páginasNueva Cultura de EmpresaSheyla MontaneroAún no hay calificaciones

- Los Doce Apostoles de La Economia PeruanaDocumento26 páginasLos Doce Apostoles de La Economia PeruanaValeria Goicochea MonteroAún no hay calificaciones

- 1.la Administracion, La Empresa y Constitucion de Empresa.Documento15 páginas1.la Administracion, La Empresa y Constitucion de Empresa.HELEN SELENA BEJAR MORALESAún no hay calificaciones

- Resumen Empresas FamiliaresDocumento48 páginasResumen Empresas FamiliaresMaria de Lujan PiccaAún no hay calificaciones

- Introducción A La Administración de EmpresasDocumento10 páginasIntroducción A La Administración de EmpresascarolinaAún no hay calificaciones

- La Empresa y Su Incidencia en El Desarrollo Economico de Las OrganizacionesDocumento7 páginasLa Empresa y Su Incidencia en El Desarrollo Economico de Las OrganizacionesSebastian BarriosAún no hay calificaciones

- La Empresa Del Siglo XXIDocumento9 páginasLa Empresa Del Siglo XXIJuan BetaAún no hay calificaciones

- MypimesDocumento3 páginasMypimesRenan PasosAún no hay calificaciones

- Resumen Empresas FamiliaresDocumento47 páginasResumen Empresas FamiliaresNayra100% (1)

- Cómo Gestionar Empresas FamiliaresDocumento11 páginasCómo Gestionar Empresas FamiliaresarmandoxpAún no hay calificaciones

- Título Del EnsayoDocumento23 páginasTítulo Del EnsayoMiriam VillanuevaAún no hay calificaciones

- Fusion YadquisionDocumento12 páginasFusion Yadquisionفيلاسكيز ساندرا كاستيلوAún no hay calificaciones

- Historia y Anatomia de Siete Grandes EmpresasDocumento21 páginasHistoria y Anatomia de Siete Grandes EmpresasMarcelo Carrero CedrésAún no hay calificaciones

- Hacia Empresas Sostenibles en Chile y América LatinaDocumento4 páginasHacia Empresas Sostenibles en Chile y América LatinaScarlett BustosAún no hay calificaciones

- Estudio TecnicoDocumento10 páginasEstudio TecnicojuanAún no hay calificaciones

- Empresas Multinacionales en Mexico Innovacion Con Inclusion SocialDocumento27 páginasEmpresas Multinacionales en Mexico Innovacion Con Inclusion SocialHeriberto PachecoAún no hay calificaciones

- Caract Emprend LiderazgoDocumento23 páginasCaract Emprend LiderazgoSantiago LópezAún no hay calificaciones

- INTRODUCCIO1Documento6 páginasINTRODUCCIO1Ruth Mosquera SanchezAún no hay calificaciones

- PADILLA CRISTINA - Empresas Familiares en Los Negocios de Productos PerecederosDocumento8 páginasPADILLA CRISTINA - Empresas Familiares en Los Negocios de Productos PerecederosFresia PérezAún no hay calificaciones

- Actividad #1. La Empresa y Su Incidencia en El Desarrollo Económico de Las Organizaciones. (Grupal)Documento10 páginasActividad #1. La Empresa y Su Incidencia en El Desarrollo Económico de Las Organizaciones. (Grupal)paolaAún no hay calificaciones

- 1.2 Momento Histórico en El Que Surge La EmpresaDocumento9 páginas1.2 Momento Histórico en El Que Surge La EmpresaXitlhalli MartinezAún no hay calificaciones

- Liliana Saray Bautista Vazquez - Actividad 4Documento13 páginasLiliana Saray Bautista Vazquez - Actividad 4LILIANA SARAY BAUTISTA VAZQUEZAún no hay calificaciones

- Análisis de RegresiónDocumento10 páginasAnálisis de RegresiónJanis VisserAún no hay calificaciones

- Eje 5 Norte No. 990 Edificio C Piso 2 Sur, Col. Santa Barbara Del. Azcapotzalco, CP 02230, CD de MexicoDocumento1 páginaEje 5 Norte No. 990 Edificio C Piso 2 Sur, Col. Santa Barbara Del. Azcapotzalco, CP 02230, CD de Mexicoorlando bureloAún no hay calificaciones

- Código de Conducta - ProveedoresDocumento17 páginasCódigo de Conducta - ProveedoresLuis Christian Davila CangalayaAún no hay calificaciones

- Implementación de La Norma SQFDocumento33 páginasImplementación de La Norma SQFZulema Sandria MonteroAún no hay calificaciones

- El Puente Continuo Segmental Se Construye Mediante Un Procedimiento de Avance en Voladizos Simétricos Con Carros de Avance para La Ejecución Del Tablero Sobre Los PilaresDocumento5 páginasEl Puente Continuo Segmental Se Construye Mediante Un Procedimiento de Avance en Voladizos Simétricos Con Carros de Avance para La Ejecución Del Tablero Sobre Los PilaresArnold GuerreroAún no hay calificaciones

- Ver Tema - Fuente Alta Tensión para ExperimentosDocumento8 páginasVer Tema - Fuente Alta Tensión para ExperimentosRoberto AlejandroAún no hay calificaciones

- Tarea de CostosDocumento14 páginasTarea de CostosAndrea GragedaAún no hay calificaciones

- Nota Informativa #107-2016 Control HorariosDocumento3 páginasNota Informativa #107-2016 Control HorariosAlc Zam CusAún no hay calificaciones

- CV - Edgardo Rondon - Profile - Mayo 2023Documento4 páginasCV - Edgardo Rondon - Profile - Mayo 2023fierros ChileAún no hay calificaciones

- TRABAJO DE INVESTIGACION FinalDocumento33 páginasTRABAJO DE INVESTIGACION FinalRatona Flo ScurraAún no hay calificaciones

- Preguntas para Cliente Prospecto Academia de Consultores EntornoDocumento1 páginaPreguntas para Cliente Prospecto Academia de Consultores EntornoCesare BorgiaAún no hay calificaciones

- Guia Rapida de Aplicacion iTEP Virtual Proctoring 22FEB21 FINALDocumento6 páginasGuia Rapida de Aplicacion iTEP Virtual Proctoring 22FEB21 FINALlopezbenitoluis5Aún no hay calificaciones

- Dosimetro Cirrus CR110AISDocumento2 páginasDosimetro Cirrus CR110AISCarlos R Recalde DAún no hay calificaciones

- Metodo de Causalidad de Frank BirdDocumento3 páginasMetodo de Causalidad de Frank BirdJohn LopezAún no hay calificaciones

- CVCarlos Eduardo Suescun ZapataDocumento3 páginasCVCarlos Eduardo Suescun Zapatafelipe contrerasAún no hay calificaciones

- RespuestasDocumento76 páginasRespuestaspepe martinezAún no hay calificaciones

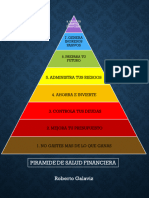

- Finanzas Personales SanasDocumento32 páginasFinanzas Personales SanasJosé Roberto Galaviz RivasAún no hay calificaciones

- Manual TP Link 642gDocumento2 páginasManual TP Link 642gjosemelgarejoAún no hay calificaciones

- Memoria Descriptiva Obras de ArteDocumento5 páginasMemoria Descriptiva Obras de ArteFrank CamposAún no hay calificaciones

- Cuadro Medidas Inclusión - PrimariaDocumento2 páginasCuadro Medidas Inclusión - PrimariaMargarita Rosales IbáñezAún no hay calificaciones

- Manual Recuperacion de ContraseñasDocumento25 páginasManual Recuperacion de ContraseñasMaiku KimihiroAún no hay calificaciones

- Hidrocarburos AromaticosDocumento47 páginasHidrocarburos AromaticosKATIA PARI HUAYTAAún no hay calificaciones

- LiderazgoDocumento5 páginasLiderazgoBryan Bollea ZevallosAún no hay calificaciones

- Tarea DomiciliariaDocumento64 páginasTarea DomiciliariaTony Robles PanezAún no hay calificaciones

- AMPARO DIRECTO ADMINITRATIVO 223 2015 TerraguzaDocumento4 páginasAMPARO DIRECTO ADMINITRATIVO 223 2015 TerraguzaMoises RosasAún no hay calificaciones

- La Venta ProfesionalDocumento18 páginasLa Venta ProfesionalebustosfAún no hay calificaciones