También podría gustarte

- Renta de 3ra Categoria OdififgfgDocumento50 páginasRenta de 3ra Categoria OdififgfgluzAún no hay calificaciones

- Rentas de primera categoríaDocumento6 páginasRentas de primera categoríaKaRo NomCeAún no hay calificaciones

- Estados Financieros ProyectadosDocumento4 páginasEstados Financieros ProyectadosElvis Víctor Huamán GarcíaAún no hay calificaciones

- Proyecto de InversiónDocumento19 páginasProyecto de InversiónEdward Flores100% (1)

- Impuesto General A Las VentasDocumento9 páginasImpuesto General A Las VentasClishman Salazar Porras100% (1)

- Reconocimiento de GastosDocumento4 páginasReconocimiento de Gastosmanuel2929Aún no hay calificaciones

- Sergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoDocumento119 páginasSergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoEdgar Dioses LopezAún no hay calificaciones

- Cineplex - Ta-04Documento10 páginasCineplex - Ta-04Cesar Chia RuizAún no hay calificaciones

- La imposición selectiva al consumo en el PerúDocumento4 páginasLa imposición selectiva al consumo en el PerúNeftaly VelasquezAún no hay calificaciones

- Renta Tercera CategoriaDocumento27 páginasRenta Tercera CategoriaMauricioAún no hay calificaciones

- Renta de Primera CategoríaDocumento4 páginasRenta de Primera CategoríaGeorghe CórdovaAún no hay calificaciones

- Impuesto A La RentaDocumento22 páginasImpuesto A La RentaMaibelyAún no hay calificaciones

- Cumplimiento TributarioDocumento8 páginasCumplimiento TributarioNeyser Bustamante OblitasAún no hay calificaciones

- Escisiones de EmpresasDocumento15 páginasEscisiones de EmpresasMarcela Llanos VargasAún no hay calificaciones

- Impuesto A La Renta PeruanaDocumento33 páginasImpuesto A La Renta PeruanaJayneJanneth100% (1)

- Casos PrácticosDocumento22 páginasCasos PrácticosAMADO ACUÑA MATAMOROSAún no hay calificaciones

- Que Es El IgvDocumento6 páginasQue Es El IgvsundflowerAún no hay calificaciones

- FactoringDocumento31 páginasFactoringvanesa100% (2)

- Cuarta Categoría 2020 04.01.2020Documento33 páginasCuarta Categoría 2020 04.01.2020Pedro riveraAún no hay calificaciones

- Renta de 2da Categoria 2Documento24 páginasRenta de 2da Categoria 2joaquin_1304Aún no hay calificaciones

- SIMDEF-DECISIONESDocumento22 páginasSIMDEF-DECISIONESKlen Andre Teran MendozaAún no hay calificaciones

- Afp OnpDocumento8 páginasAfp OnpDiego ApazaAún no hay calificaciones

- FactoringDocumento78 páginasFactoringSaldaña NoemiAún no hay calificaciones

- Instrumentos FinancierosDocumento20 páginasInstrumentos FinancierosJorge Rodriguez AranaAún no hay calificaciones

- Tratamiento Contable y Tributario de Las PerdidasDocumento12 páginasTratamiento Contable y Tributario de Las PerdidasRicardo SierraAún no hay calificaciones

- Nic 8 y Nic 17Documento12 páginasNic 8 y Nic 17Carlos NovilloAún no hay calificaciones

- Sindef InformeDocumento57 páginasSindef InformeCehil ViZaAún no hay calificaciones

- Características contables y tributarias del retiro de bienes promocionales por Consorcio Orion Cusco 2016Documento95 páginasCaracterísticas contables y tributarias del retiro de bienes promocionales por Consorcio Orion Cusco 2016Takeshy PalominoAún no hay calificaciones

- Trabajo Colaborativo de Asignación GrupalDocumento15 páginasTrabajo Colaborativo de Asignación GrupalKleiberiño GalindoAún no hay calificaciones

- LEGISLACIONDocumento27 páginasLEGISLACIONAndrea Quispe MuñozAún no hay calificaciones

- Nat PDT RtributariosDocumento53 páginasNat PDT RtributariosLuis Andre Alarcon BerrioAún no hay calificaciones

- Leasing Financiero OriginalDocumento14 páginasLeasing Financiero OriginalMarilia Yomira Garcia VasquezAún no hay calificaciones

- Infraccion y Sanciones TributariasDocumento2 páginasInfraccion y Sanciones Tributariasanali lopez tarazona100% (1)

- Luis Miguel Quispe Martinez - Control InternoDocumento53 páginasLuis Miguel Quispe Martinez - Control InternoKleiberiño GalindoAún no hay calificaciones

- Banca ComercialDocumento16 páginasBanca ComercialJohao Campaña Alvarez100% (1)

- T1 Mate - FinancieraDocumento9 páginasT1 Mate - Financierasheyla mendondoza palaciosAún no hay calificaciones

- Impuesto Al Patrimonio VehicularDocumento17 páginasImpuesto Al Patrimonio Vehicularjefry julcaAún no hay calificaciones

- Tesis UNUDocumento78 páginasTesis UNUfrank alvaro rios sanchezAún no hay calificaciones

- Impuesto General A Las VentasDocumento37 páginasImpuesto General A Las Ventaskedimat cuscoAún no hay calificaciones

- Mercado Primario y SecundarioDocumento3 páginasMercado Primario y SecundarioFernando José Hernández Afre100% (1)

- Fumigacion Con GlifosatoDocumento9 páginasFumigacion Con GlifosatoJordan David AragònAún no hay calificaciones

- Rse en El PerúDocumento6 páginasRse en El PerúDorisAún no hay calificaciones

- Renta de Segunda CategoríaDocumento22 páginasRenta de Segunda CategoríaSharon Yuvicsa MarquinaAún no hay calificaciones

- Renta de Tercera CategoriaDocumento19 páginasRenta de Tercera CategoriaEdy Barrios100% (1)

- Beneficios Tributarios en El PerúDocumento10 páginasBeneficios Tributarios en El PerúMonica NakakadoAún no hay calificaciones

- Impuesto Temporal A Los Activos NetosDocumento9 páginasImpuesto Temporal A Los Activos NetosMiguel Angel MnmAún no hay calificaciones

- Grupo2 Fundamentos y Objetivos de Las Finanzas PúblicasDocumento13 páginasGrupo2 Fundamentos y Objetivos de Las Finanzas PúblicasLaura PatiñoAún no hay calificaciones

- Planificación Fiscal InternacionalDocumento11 páginasPlanificación Fiscal InternacionalWillam Gonzáles Vásquez100% (1)

- Impuesto A La RentaDocumento6 páginasImpuesto A La RentaAnonymous jC0ub4rAún no hay calificaciones

- Facultades de La Administración en Materia de Determinación de Tributos PDFDocumento18 páginasFacultades de La Administración en Materia de Determinación de Tributos PDFMarcio ArceAún no hay calificaciones

- Renta Tercera Categoría Consorcio Bienestar SACDocumento22 páginasRenta Tercera Categoría Consorcio Bienestar SACMaria del Carmen Cabrera AlmeydaAún no hay calificaciones

- Descargar Contenido en Enviar A Un AmigoDocumento8 páginasDescargar Contenido en Enviar A Un AmigoDavid Tovar PerazaAún no hay calificaciones

- Renta de Tercera CategoríaDocumento40 páginasRenta de Tercera CategoríaDianitha Berrocal Montejo67% (3)

- Signos Vitales Analisis Horizontal y Vertical de La EmpresaDocumento17 páginasSignos Vitales Analisis Horizontal y Vertical de La EmpresaRodrigo RamirezAún no hay calificaciones

- Cambios en El Patrimonio NetoDocumento12 páginasCambios en El Patrimonio NetoErikaSolanoGomezAún no hay calificaciones

- Rentabilidad FinancieraDocumento6 páginasRentabilidad FinancieraBetza Llacctahuaman NuñezAún no hay calificaciones

- SIMDEF: Simulación de toma de decisiones financierasDocumento35 páginasSIMDEF: Simulación de toma de decisiones financierasmsalvadorgonzales281Aún no hay calificaciones

- Rentas de Quinta Categoria TrabajoDocumento17 páginasRentas de Quinta Categoria TrabajoLisset Leiva EspinozaAún no hay calificaciones

- Impùestos MunicipalesDocumento20 páginasImpùestos MunicipalesCristian CariAún no hay calificaciones

- Actividad N 04 Actividad de Trabajo Colaborativo CONTABILIDAD de TRIBUTOS GRUPALDocumento12 páginasActividad N 04 Actividad de Trabajo Colaborativo CONTABILIDAD de TRIBUTOS GRUPALMonica MoralesAún no hay calificaciones

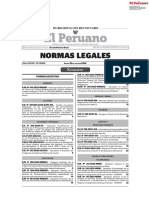

- 40 Normas Legales: Artículo Único.-Autorizar Al Banco de La NaciónDocumento5 páginas40 Normas Legales: Artículo Único.-Autorizar Al Banco de La Naciónamericanoticias100% (1)

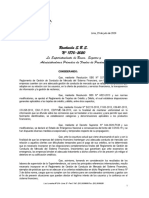

- Resolución S.B.S. #1870-2020: La Superintendenta de Banca, Seguros y Administradoras Privadas de Fondos de PensionesDocumento5 páginasResolución S.B.S. #1870-2020: La Superintendenta de Banca, Seguros y Administradoras Privadas de Fondos de PensionesROLANDO SALINASAún no hay calificaciones

- Encuesta Seguimiento Al EgresadoDocumento1 páginaEncuesta Seguimiento Al EgresadoYhoel AroapazaAún no hay calificaciones

- Examen Final Tecnicos de FarmaciaDocumento58 páginasExamen Final Tecnicos de FarmaciaManuel Carranza Villanueva85% (67)

- Procesos y Medios de Denuncia Perú PDFDocumento1 páginaProcesos y Medios de Denuncia Perú PDFYhoel AroapazaAún no hay calificaciones

- Examen Final Tecnicos de FarmaciaDocumento58 páginasExamen Final Tecnicos de FarmaciaManuel Carranza Villanueva85% (67)

- 048Documento4 páginas048maakaayAún no hay calificaciones

- EDvYmLopauoB148yXk bWA PDFDocumento48 páginasEDvYmLopauoB148yXk bWA PDFYhoel AroapazaAún no hay calificaciones

- Encuesta Seguimiento Al EgresadoDocumento1 páginaEncuesta Seguimiento Al EgresadoYhoel AroapazaAún no hay calificaciones

- Adopcion Nias en AmericaDocumento62 páginasAdopcion Nias en AmericaYhoel AroapazaAún no hay calificaciones

- Alvarez Ticona Luz MarleneyDocumento133 páginasAlvarez Ticona Luz MarleneyYhoel AroapazaAún no hay calificaciones

- Psicotecnicos Bas31Documento14 páginasPsicotecnicos Bas31juljavAún no hay calificaciones

- Tipo de Cambio Comercio InternacionalDocumento26 páginasTipo de Cambio Comercio InternacionalYhoel AroapazaAún no hay calificaciones

- Impactos Ambientales FinalDocumento52 páginasImpactos Ambientales FinalYhoel AroapazaAún no hay calificaciones

- Comercio InternacionalDocumento25 páginasComercio InternacionalYhoel AroapazaAún no hay calificaciones

- Tipo de Cambio Comercio InternacionalDocumento26 páginasTipo de Cambio Comercio InternacionalYhoel AroapazaAún no hay calificaciones

- Democracia e InfanciaDocumento21 páginasDemocracia e InfanciaCristóbal RodasAún no hay calificaciones

- Minera Cerro VerdeDocumento37 páginasMinera Cerro VerdeYhoel AroapazaAún no hay calificaciones

- CIP-Chuquibambilla UNA PUNODocumento2 páginasCIP-Chuquibambilla UNA PUNOYhoel Aroapaza100% (1)

- 09 Administracion Calidad PDFDocumento65 páginas09 Administracion Calidad PDFMarcelo ZilvettiAún no hay calificaciones

- Mercado FinancieroDocumento3 páginasMercado FinancieroYhoel AroapazaAún no hay calificaciones

- CARTILLA4 - Plan de NegocioDocumento23 páginasCARTILLA4 - Plan de Negociotorres6Aún no hay calificaciones

- Guia de Autoaprendizaje - RemuneracionesDocumento2 páginasGuia de Autoaprendizaje - RemuneracionesHernan ÑancupilAún no hay calificaciones

- Fallo FariñaDocumento52 páginasFallo FariñaA24.comAún no hay calificaciones

- IVA El Régimen de Despacho A La Libre Práctica (42.00)Documento23 páginasIVA El Régimen de Despacho A La Libre Práctica (42.00)emilioAún no hay calificaciones

- Precios de Transferencia - Cpc. Ruben SaavedraDocumento108 páginasPrecios de Transferencia - Cpc. Ruben Saavedralobitos50% (4)

- Planificación tributaria y código tributario en empresasDocumento8 páginasPlanificación tributaria y código tributario en empresasOMWEBSERVICES XMLAún no hay calificaciones

- Taller 02 Matrices y SucursalesDocumento23 páginasTaller 02 Matrices y SucursalesCamilo Martinez0% (1)

- Contrato Preliminar de CompraDocumento4 páginasContrato Preliminar de CompraForsetiAún no hay calificaciones

- Regimen Tributario MYPE 2018Documento62 páginasRegimen Tributario MYPE 2018Esther PérezAún no hay calificaciones

- Resumen Derecho TributarioDocumento42 páginasResumen Derecho TributarioNancy RomeroAún no hay calificaciones

- Tecnologico de Estudios Superiores Del Oriente Del Estado de MexicoDocumento5 páginasTecnologico de Estudios Superiores Del Oriente Del Estado de MexicoCinthia PenelopeAún no hay calificaciones

- Trabajo EscritoDocumento16 páginasTrabajo EscritoCamila AcuñaAún no hay calificaciones

- Las Cuentas y Su DinamicaDocumento22 páginasLas Cuentas y Su DinamicaHECTOR PEDROZA BOCANEGRAAún no hay calificaciones

- Formularios Año2008-2009-2010Documento4 páginasFormularios Año2008-2009-2010MAELITOGARZONAún no hay calificaciones

- Guía 8 Depreciación y Evaluación Después de Impuesto Ciclo II-2019Documento4 páginasGuía 8 Depreciación y Evaluación Después de Impuesto Ciclo II-2019GabrielAún no hay calificaciones

- Artículo 32-ADocumento6 páginasArtículo 32-AANGIE CECILIA ALBINO QUISPEAún no hay calificaciones

- Formulario 102 A MDocumento6 páginasFormulario 102 A MGrace PérezAún no hay calificaciones

- Fiscalizacion en Materia de Sucesiones y DonacionesDocumento37 páginasFiscalizacion en Materia de Sucesiones y Donacionesdanielavquita100% (2)

- E10-Informe de Impuestos MunicipalesDocumento11 páginasE10-Informe de Impuestos MunicipalesZAYNORTH CAAún no hay calificaciones

- S02_s1 - Resolver Ejercicios_ Regímenes TributariosDocumento7 páginasS02_s1 - Resolver Ejercicios_ Regímenes Tributariosalejandroeddy19Aún no hay calificaciones

- Eva Unidad 3 Regimen FiscalDocumento8 páginasEva Unidad 3 Regimen FiscalDeisy VargasAún no hay calificaciones

- Tomo Ii: Sistema de FacturaciónDocumento730 páginasTomo Ii: Sistema de FacturaciónArmando PleitosAún no hay calificaciones

- Guà - A Administracià NDocumento20 páginasGuà - A Administracià NAn MoCeAún no hay calificaciones

- Terminología TributariaDocumento13 páginasTerminología TributariaRenny AyalaAún no hay calificaciones

- As01 - Lectura 02 - Qué Teorias Se Aplican para Determinar La Afectación Del Impuesto A La RentaDocumento15 páginasAs01 - Lectura 02 - Qué Teorias Se Aplican para Determinar La Afectación Del Impuesto A La RentajulioAún no hay calificaciones

- US Internal Revenue Service: p594spDocumento14 páginasUS Internal Revenue Service: p594spIRSAún no hay calificaciones

- RT 31 Analisis CompletoDocumento96 páginasRT 31 Analisis CompletoWeb Automotoresonline On LineAún no hay calificaciones

- Activos FijosDocumento5 páginasActivos FijosMargarita Moreta TaverasAún no hay calificaciones

- Programa Uba Finanzas y Derecho Tributario Jmae 2023Documento10 páginasPrograma Uba Finanzas y Derecho Tributario Jmae 2023Bruno ZamparAún no hay calificaciones

- Emprendimiento Grado 9 Cuarto PeriodoDocumento3 páginasEmprendimiento Grado 9 Cuarto PeriodoJohana MonroyAún no hay calificaciones

- Cat R CR 2021002582830Documento2 páginasCat R CR 2021002582830hanna yanezAún no hay calificaciones