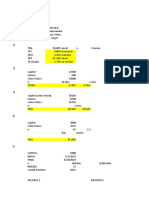

EJERCICIO DE BALANCE GENERAL N 01

CONCEPTO

Activo Fijo Neto

Caja y Bancos

Ctas x Pagar Comerc

Exsistencias

Ctas x Cobrar Comerc

CAPITAL

IMPORTE

30,000.00

4,000.00

6,000.00

45,420.00

7,200.00

?

ACTIVO

PASIVO

ACTIVO CORRIENTE

PASIVO CORRIENTE

Caja y Bancos

Ctas x Cobrar Comerc

Exsistencias

4,000.00

7,200.00

45,420.00

TOTAL ACTIVO CORRIENTE

56,620.00

ACTIVO NO CORRIENTE

Activo Fijo Neto

30,000.00

30,000.00

TOTAL ACTIVO NO CORRIENTE

30,000.00

Ctas x Pagar Comerc

PASIVO CORRIENTE TOTAL

PATRIMONIO

CAPITAL

TOTAL PATRIMONIO

TOTAL ACTIVO

86,620.00

PATRIMONIO

80,620.00

TOTAL PASIVO Y PATRIMONIO

=

=

ACTIVO

86,620.00

EJERCICIO DE BALANCE GENERAL N 02

CONCEPTO

Activo Fijo Neto

Caja y Bancos

Capital

Ctas x Pagar Comerc

Deuda a Largo Plazo

Gastos pagados x anticipados

Ctas x Cobrar Comerc

EXISTENCIAS

IMPORTE

8,720.00

28,500.00

45,870.00

2,369.00

9,850.00

6,500.00

5,789.00

?

ACTIVO

PASIVO

ACTIVO CORRIENTE

Caja y Bancos

PASIVO CORRIENTE

28,500.00

Ctas x Pagar Comerc

�Ctas x Cobrar Comerc

Gastos pagados x anticipados

EXISTENCIAS

5,789.00

6,500.00

8,580.00

TOTAL ACTIVO CORRIENTE

49,369.00

TOTAL PASIVO CORRIENTE

PASIVO NO CORRIENTE

ACTIVO NO CORRIENTE

Deuda a Largo Plazo

Activo Fijo Neto

TOTAL ACTIVO NO CORRIENTE

8,720.00

8,720.00

TOTAL PASIVO NO CORRIENTE

TOTAL PASIVO

TOTAL ACTIVO

58,089.00

PATRIMONIO

Capital

TOTAL PATRIMONIO

TOTAL PASIVO Y PATRIMONIO

�NERAL N 01

PASIVO

O CORRIENTE

Pagar Comerc

6,000.00

O CORRIENTE TOTAL

6,000.00

80,620.00

L PATRIMONIO

80,620.00

L PASIVO Y PATRIMONIO

86,620.00

PASIVO

6,000.00

NERAL N 02

PASIVO

O CORRIENTE

Pagar Comerc

2,369.00

�PASIVO CORRIENTE

2,369.00

O NO CORRIENTE

PASIVO NO CORRIENTE

9,850.00

9,850.00

12,219.00

45,870.00

L PATRIMONIO

45,870.00

L PASIVO Y PATRIMONIO

58,089.00

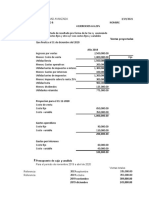

�EJERCICIO DE ESTADO DE RESULTADOS N 01

Ventas Netas (ingresos operacionales)

Total de Ingresos Brutos

Costo de ventas

65,000.00

65,000.00

Utilidad Bruta

-25,000.00

40,000.00

Utilidad Operativa

-3,500.00

-2,800.00

33,700.00

Gastos Operacionales

Gastos de Administracin

Gastos de Venta

Otros Ingresos (gastos)

Ingresos Financieros

Otros Ingresos

Gastos Financieros

Otros Gastos

CONCEPTO

Costo de Ventas

Gastos Administrativos

Gastos de Ventas

Gastos Financieros

Impuesto a la Renta

Ingresos Financieros

Otros Egresos

Otros Ingresos

Participaciones

Venta

UTILIDAD NETA

250.00

30.00

-850.00

-45.00

Resultados antes de Participacion, e impuestos

33,085.00

Participaciones

Impuesto a la Renta

-1,654.25

31,430.75

-8,932.95

Utilidad (Prdida) Neta del Ejercicio

22,497.80

0.05

1,654.25

0.27

8,932.95

EJERCICIO DE ESTADO DE RESULTADOS N 02

Ventas Netas (ingresos operacionales)

Total de Ingresos Brutos

Costo de ventas

Utilidad Bruta

-28,000.00

24,500.00

Utilidad Operativa

-5,400.00

-3,520.00

15,580.00

Gastos Operacionales

Gastos de Administracin

Gastos de Venta

Otros Ingresos (gastos)

Ingresos Financieros

Otros Ingresos

Gastos Financieros

Otros Gastos

Resultados antes de Participacion, e impuestos

Participaciones

Impuesto a la Renta

52,500.00

52,500.00

Costo de Ventas

Gastos Administrativos

Gastos de Ventas

Gastos Financieros

Impuesto a la Renta

Ingresos Financieros

Otros Egresos

Otros Ingresos

Participaciones

UTILIDAD ANTES IMPUESTOS

UTILIDAD NETA

Ventas

36.00

25.00

-1,500.00

-62.00

14,079.00

-703.95

-3,801.33

0.05

0.27

703.95

3,801.33

�Utilidad (Prdida) Neta del Ejercicio

9,573.72

�OS N 01

CONCEPTO

sto de Ventas

stos Administrativos

stos de Ventas

stos Financieros

puesto a la Renta

resos Financieros

os Egresos

os Ingresos

rticipaciones

nta

ILIDAD NETA

IMPORTE

25,000.00

3,500.00

2,800.00

850.00

27%

250.00

45.00

30.00

5%

65,000.00

?

OS N 02

sto de Ventas

stos Administrativos

stos de Ventas

stos Financieros

puesto a la Renta

resos Financieros

os Egresos

os Ingresos

rticipaciones

ILIDAD ANTES IMPUESTOS

ILIDAD NETA

ntas

IMPORTE

28,000.00

5,400.00

3,520.00

?

27%

36.00

62.00

25.00

5%

14.079

?

52,500.00

��CASO: FILTROS LUX SAC

Filtros Lux, es un distribuidor autorizado de filtros de aire a tiendas minoristas.

Le compra los filtros a diversos fabricantes.

Los filtros se piden en lotes de 1,000 y colocar cada pedido cuesta $40.

La demanda de las tiendas minoristas es de 20,000 filtros mensuales y el costo de mantener existencias es de $0.10 por filtro por mes.

a. Cul es la cantidad ptima a pedir en relacin con tantos tamaos de lotes, esto es, que mltiplo de 1,000 unidades debe pedirse?

b. Cul sera la cantidad ptima a pedir si el costo de mantener existencias fuera de $0.05 por filtro por mes?

c. Cul sera la cantidad ptima a pedir si el costo de pedir fuera de $10 por pedido?

SOLUCIN

a. Cul es la cantidad ptima a pedir en relacin con tantos tamaos de lotes, esto es, que mltiplo de 1,000 unidades debe pedirse?

NUMERO DE LOTES

N Lotes =

20,000 filtros

1,000 filtros / lotes

N Lotes =

20 lotes

CALCULO COSTO DE INVENTARIO

Costo de Inventario

=

$ 0.10 * 1,000

Costo de Inventario

=

$ 100

CANTIDAD OPTIMA A PEDIR

=((2)/)

D: Demanda. Unidades por ao

S : Costo de emitir una orden

H : Costo asociado a mantener una unidad en inventario en un ao

=((22040)/100)

NUMERO DE PEDIDOS

N.P.

=

=

=

CONCLUSION:

20,000

4,000

El tamao ptimo de la orden sera de 4,000 filtros, lo que representa cin

�N.P.

El tamao ptimo de la orden sera de 4,000 filtros, lo que representa cin

5 rdenes

b. Cul sera la cantidad ptima a pedir si el costo de mantener existencias fuera de $0.05 por filtro por mes?

CALCULO COSTO DE INVENTARIO

Costo de Inventario

=

$ 0.05 * 1,000

Costo de Inventario

=

$ 50

CANTIDAD OPTIMA A PEDIR

=((2)/)

=((22040)/50)

=5.66

Puesto que el tamao del lote es de 1,000 filtros, la empresa debe ordenar 6,000 filtros cada [Link] ms bajo sea el Costo de Inventario, los Costos de Ordenar se v

importantes y ms grande ser la cantidad ptima de la Orden.

c. Cul sera la cantidad ptima a pedir si el costo de pedir fuera de $10 por pedido?

CANTIDAD OPTIMA A PEDIR

=((2)/)

=((22010)/100)

=2

Mientras menor sea el Costo de la Orden, mayor importancia cobran relativamente los Costos de Inventario y menor ser la cantidad ptima de la Or

�,000 filtros, lo que representa cinco rdenes por mes.

�,000 filtros, lo que representa cinco rdenes por mes.

tario, los Costos de Ordenar se vuelven relativamente ms

ser la cantidad ptima de la Orden.

�CASO: PESQUERA MERIDIONAL SAC

ITEM

Compras(anual)

Ventas(anual)

Compras (semanal)

Costo Unitario

rdenes de Compra

Costo Pedido (Costo de cada orden)

Transporte

Costo Mantenimiento de Inventario

Plazo de Entrega(semanas)

Stock (Inventario se seguridad) UN.

CANT.

5,200,000.00

5,200,000.00

100,000.00

10.00

4,000.00

10,000.00

7,000.00

2%

6

400,000.00

Cul es la Cantidad Econmica de la Orden antes de negociar condiciones especiales con el proveedor?

Cantidad Econmica

721,110

unidades

A qu nivel de inventario se debe colocar la orden para no tener que utilizar el inventario de seguridad?

Tomando en cuenta una demanda semanal de 100,000. El proveedor demora 6 semanas en entregar (para dicho momento ya se hubiera pedido 500,000

pedido debera de ser al menos de 600,000 y a la semana 6 se mantenga el stock de seguridad.

Le conviene a PESMER incrementar el tamao de la orden en 30% a cambio de cubrir el 50% del costo de la faja de transporte?

Si le conviene

�AL SAC

momento ya se hubiera pedido 500,000), por lo que el

la faja de transporte?

�CASO: INDUSTRIAS ABC SAC

BALANCE GENERAL

ACTIVO

PASIVO

ACTIVO CORRIENTE

Efectivo

Cuentas por Cobrar

Inventarios

Valores Negociables

PASIVO CORRIENTE

100

400

400

50

TOTAL ACTIVO CORRIENTE

950

ACTIVO NO CORRIENTE

Cuentas por Pagar

Sueldos Acumulados

Impuestos por pagar

Otros gastos acumulados por pagar

Documentos por pagar

100

100

150

50

50

TOTAL PASIVO CORRIENTE

450

Propiedad, planta y equipo, bruto

Depreciacion Acumulada

2000

-800

PASIVO NO CORRIENTE

Deuda largo plazo

500

TOTAL ACTIVO NO CORRIENTE

1200

TOTAL PASIVO NO CORRIENTE

500

PATRIMONIO

TOTAL ACTIVO

2150

Capital pagado

Acciones comunes

Acciones de tesoreria

Utilidades retenidas

Acciones preferentes

300

200

-100

700

100

TOTAL DE PATRIMONIO

1200

TOTAL PASIVO Y PATRIMONIO

2150

CUENTA

Cuentas por Pagar

Cuentas por Cobrar

Sueldos Acumulados

Depreciacion Acumulada

Efectivo

Acciones comunes

Impuestos por pagar

Propiedad, planta y equipo, bruto

Inventarios

Deuda largo plazo

Valores Negociables

Documentos por pagar

Otros gastos acumulados por pagar

Capital pagado

Acciones preferentes

Utilidades retenidas

Acciones de tesoreria

�ados por pagar

US$

100

400

100

800

100

200

150

2000

400

500

50

50

50

300

100

700

100

�CASO: CAMISAS EL BARON

N

1

2

3

4

5

6

7

8

9

10

11

12

13

14

COSTOS INDIRECTOS DE FABRICACION (C.I.F.)

Depreciacion Maquinaria

6

Depreciacion Computadoras

5

Energia fabrica

3

Mantenimiento fabrica

4

Mano de obra indirecta

6

Materia prima indirecta

8

Seguro fabrica

2

Seguro oficina

3

TOTAL C.I.F.

37.00

INVENTARIO INICIAL DE PRODUCTOS EN PROCESO

MATERIA PRIMA UTILIZADA

Inventario Inicial de M.P.

Inventario Final de M.P.

Materia Prima Comprada

ITEM

Costo articulos fabricados

Depreciacion Maquinaria

Depreciacion Computadoras

Energia fabrica

Mantenimiento fabrica

Mano de obra indirecta

Materia prima indirecta

Seguro fabrica

Seguro oficina

Gastos administrativos

Gastos de venta

Inventario final de MP

Inventario inicial de MP

Materia prima comprada

0.00

90.00

50.00

-60.00

100.00

MANO DE OBRA DIRECTA

COSTOS INDIRECTOS DE FABRICACION (CIF)

GASTOS

COSTO DE PRODUCCION

X

37.00

150.00

127.00 + X + 150.00

COSTO DE PRODUCCION EN PROCESO

127.00 + X + 0.00 + 150.00

INVENTARIO FINAL DE PRODUCTOS EN PROCESO

0.00

INVENTARIO FINAL DE PRODUCTOS EN PROCESO

400.00

EN CONCLUSION:

127.00 + X + 0.00 + 150.00

400.00

�MANO DE OBRA DIRECTA

123.00

�ITEM

US$

400

6

5

3

4

6

8

2

3

100

50

60

50

100

��CASO: FILTROS SA

COSTOS VARIABLES

Materiales Directos (MD)

MOD

Suministros de fabricacion (SF)

Gastos de entrega (GE)

Comisiones de vendedores (CV)

UNID.

UND

UND

UND

UND

UND

TOTAL COSTO VARIABLE

COSTOS FIJOS

Depreciacion maquinaria y equipo (DE)

Supervision de planta (SP)

Gerente de planta (GP)

Seguro de planta (SP)

Gastos de administracion y ventas (GAV)

TOTAL COSTO FIJO

CANT. $

3.00

2.00

0.40

0.15

0.75

6.30

UNID.

-

CANT.

8,000.00

5,000.00

10,000.00

2,000.00

8,000.00

33,000.00

9.50

0.00

1000.00

Valor de venta unitario

Inventario Inicial

Inventario Final

1.-Cul sera la utilidad y el valor del inventario final si :

a) Si hubieran fabricado 10 mil unidades

b) Si hubieran fabricado 12 mil unidades

c)Si hubieran fabricado 14 mil unidades

Unidades a Producir (UP)

Materiales Directos (Cant. x Un.)

MOD (Cant. x Un.)

Suministros de fabricacion (Cant. x Un.)

SOLUCION

ESCENARIO 1

ESCENARIO 2

ESCENARIO 3

CANT. $

3.00

2.00

0.40

COSTO UNITARIO (CU = (MD + MOD + SF + DE + SP + GP +SE)/UP)

Unidades Vendidas (UV)

Gastos de entrega (GE = $ * UV)

Comisiones de vendedores (CV = $ * UV)

Ingresos (I = $ * UV)

Costos [C = (CU*UV) + GE + CV + GAV]

CANT. $

0.15

0.75

9.50

ESCENARIO 1

10,000.00

30,000.00

20,000.00

4,000.00

7.90

9000.00

1,350.00

6,750.00

85,500.00

87,200.00

UTILIDAD BRUTA (UB = I - C)

-1,700.00

Inventario Final (IF = UP - UV)

1,000.00

Valor del inventario Final (CI = CU * IF)

7,900.00

2.-Por qu varan los costos de fabricacin en 1a, 1b, 1c?

SOLUCION

�Por que los costos variables varan en funcin a las cantidades producidas.

ESCENARIO 1

ESCENARIO 2

ESCENARIO 3

Und Fabricadas

10,000.00

12,000.00

14,000.00

Costo Unitario

7.90

7.48

7.19

3.-Est de acuerdo en el que el costo del inventario deberia ser ms elevado en 1a que en 1b y en 1c?

SOLUCION

De acuerdo dado que el costo de produccin unitario es mayor para 1,000 Unidades.

�OS SA

ESCENARIO 2

12,000.00

36,000.00

24,000.00

4,800.00

7.48

ESCENARIO 3

14,000.00

42,000.00

28,000.00

5,600.00

7.19

11000.00

1,650.00

8,250.00

104,500.00

100,216.67

13000.00

1,950.00

9,750.00

123,500.00

113,114.29

4,283.33

10,385.71

1,000.00

1,000.00

7,483.33

7,185.71

��CASO: TORNISAC

TORNISAC; proveedor gubernamental de herramientas, compro el 01 de marzo del ao 2012, la cantidad de 60 tornillos especiales en un remate de una ferretera

US$ 0.25 por unidad. El 01 de abril del 2012, TORNISAC vendi 35 tornillos al gobierno para colocar en tanques a un precio de US$ 35.00 por unidad. Los restante

especiales se descartan por no tener valor el 23 de abril del 2012.

Cul afirmacin es la correcta?

a) El 23 de abril del 2012 ocurri una prdida de US $875.00

FALSO.

En esa fecha el inventario de tornillos era 60 35 = 25 unidades. El costo de cada tornillo es de US $ 0.25. Por lo que el inventario valorizado es: 25 x 0.25 = US $

prdida fue de US $ 6.25

b) El 01 de marzo del 2012 hubo un gasto de US $15.00

FALSO.

La comercializadora compr 60 tornillos con la finalidad de venderlos y generar un ingreso en el futuro. Por lo tanto, es un costo de 60 x 0.25 = US $15.00.

c) El 01 de abril del 2012 los costos fueron de US $15.00

FALSO.

En esa fecha no se adquiri ninguna mercadera para que genere ingresos en el futuro. Se realizo una venta de 35 tornillos x $35 / unidad =$1225

El costo fue 35 x $0.25 = 8.75. Su ganancia fue: $1225-$8.75 = $1216.25 para esta fecha.

d) El 23 de abril del 2012 ocurri una prdida de US $6.00

FALSO.

Tal como vimos en la pregunta (a) el valor de la prdida es de US $ 6.25

e) El 01 de abril del 2012 hubo un gasto de US $8.75

VERDADERO.

En esa fecha se vendieron 35 tornillos. El costo de cada tornillo en inventario era US $ 0.25.

Al realizarse la venta el costo se convierte en gasto. El valor del gasto es 35 X 0.25 = US $8.75

�e una ferretera cercana a

ad. Los restantes tornillos

5 x 0.25 = US $ 6.25. La

$15.00.

�PROBLEMA No 03 : IDENTIFICACION DE COMPONENTES DEL COSTO

Colocar la cifra de cada concepto de costos en la columna que corresponda.

RECURSOS CONSUMIDOS

Concepto

Importe

Cuero

Suelas

Pegantes

Tintes

Suministros para mantenimiento

Operarios corte

Operarios acabados

Vendedoras almacn

Mecnicos

Jefe de planta

Supervisores

Vigilantes de la planta

Secretaria de planta

Arriendo locales de venta

Servicios locales de venta

Depreciacin equipo planta

Servicios de agua y tlefonos de planta

Servicio de energa

Seguro equipos planta

TOTAL RECURSOS

M.D.

53,620,531

16,498,625

4,124,656

8,249,313

1,015,300

14,277,656

7,932,031

3,172,813

761,475

1,269,125

1,269,125

634,563

253,825

1,269,125

1,015,300

3,172,813

761,475

1,649,863

1,903,688

53,620,531

16,498,625

122,851,300

78,368,469

CLASIFICACION 1

M.O.D.

C.I.F.

G. Ventas

4,124,656

8,249,313

1,015,300

14,277,656

7,932,031

3,172,813

761,475

1,269,125

1,269,125

634,563

253,825

1,269,125

1,015,300

3,172,813

761,475

1,649,863

1,903,688

23,478,812.50

15,546,781.25

5,457,237.50

�CLASIFICACION 2

Variable

Fijos

53,620,531

16,498,625

4,124,656

8,249,313

1,015,300

14,277,656

7,932,031

3,172,813

761,475

1,269,125

1,269,125

634,563

253,825

1,269,125

1,015,300

3,172,813

761,475

1,649,863

1,903,688

84,142,987.50

38,708,312.50

�PROBLEMA No 02 : IDENTIFICACION DE COSTOS DIRECTOS E INDIRECTOS

A continuacin se presenta una lista de costos de una empresa que se dedica a la fabricacin de jugo de fruta. Clasifique cada uno de los elementos

listados segn se indica a continuacin :

a) Marque D o I en el primer casillero segn corresponda a costo directo o indirecto con relacin al producto.

b) Marque F o V en el segundo casillero segn corresponda a costo fijo o variable.

No

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

CONCEPTO

Sueldo del lavador de botellas.

Agua tratada para los jugos.

Azcar.

Sueldo del gerente de produccin.

Depreciacin de la mquina embotelladora.

Alquiler de la planta.

Seguro de la planta.

Sueldo de la secretaria del gerente de produccin.

Sueldo del personal de limpieza.

Alquiler de montacarga para apilar mercaderas.

Preservantes qumicos utilizados en la produccin.

Energa elctrica utilizada en la planta.

Gasto de mantenimiento de las mquinas.

Sueldo del jefe de control de calidad.

El gasto de telfono de la planta.

Sueldo de los embotelladores.

Sueldo de los apiladores de la mercadera terminada.

Materiales de limpieza utilizados.

Las botellas de plstico en las que se envasa.

Aceite consumido por las mquinas.

El gasto en agua de la fbrica.

Combustible para la mquina.

�RECTOS

Clasifique cada uno de los elementos

D/I

I

D

D

I

I

I

I

I

I

I

D

I

I

D

I

I

I

I

D

I

I

I

F/V

F

V

V

F

F

F

F

F

F

V

V

V

V

F

V

F

F

V

V

V

V

V

�CASO: PLASTICO PERUANOS SAC

La empresa PLASTICOS PERUANOS SAC tiene la siguiente informacin para 03 productos:

ITEMS

X

Y

Produccin y Ventas (Unidades)

30,000

20,000

Uso materias primas (Unidades)

5

5

Costo Unitario materia prima (US$)

5

4

Costo MP por producto terminado US$

25

20

Horas de MOD

1.33

2

Costo de la MOD US$

6

6

Costo de la MOD por producto US$

8

12

Horas mquina

1.33

1

No corridas de produccin

3

7

No de entregas

9

3

No de ordenes recibidas

15

35

No ordenes producidas

15

10

Los gastos indirectos de fabricacin son:

Z

8,000

11

1

11

1

6

6

2

20

20

220

25

TOTAL

58,000

1,238,000

88,000

528,000

76,000

30

32

270

50

SOLUCION

A) COSTEO TRADICIONAL

A.1. Clculo del valor base (horas Mano de Obra Directa):

Producto X : 30,000 unidades x 1.33 hrs. MOD =

Producto Y : 20,000 unidades x 2.00 hrs. MOD =

Producto Z : 8,000 unidades x 1.00 hrs. MOD =

TOTAL DE HORAS

39,999.99

40,000.00

8,000.00

88,000.0

horas

horas

horas

horas

A.3. Costo Unitario de cada producto:

Produc. X

ELEMENTOS

25.00

Materia prima directa

8.00

Mano de obra directa

28.00

Costos indirectos

S/. 61.00

Costo Unitario

A.2. Distribucion de Costos Indirectos a los diferentes Productos:

Costo a distribuir

:

1,848,000

Base de distribucion

:

horas de mano de obra

Total de la base

:

88,000.0

horas

Tasa de asignacion

:

21.00

PRODUCTO

VALOR BASE (MOD)

TASA ASIG.

DISTRIBUCION

UNID. PRODUCIDAS

Producto X

Producto Y

Producto Z

TOTAL

39,999.99

40,000.00

8,000.00

88,000.0

21.00

21.00

21.00

839,999.89

840,000.10

168,000.02

1,848,000.00

45.45%

45.45%

9.09%

100.00%

30,000

20,000

8,000

�B) COSTO BASADO POR ACTIVIDADES (ABC):

B.1. Clculo del valor base (horas maquina):

Producto X : 30,000 unidades x 1.33 hrs. Maq. =

Producto Y : 20,000 unidades x 1.00 hrs. Maq. =

Producto Z : 8,000 unidades x 2.00 hrs. Maq. =

TOTAL DE HORAS

B.2. Procedimiento por actividades:

ACTIVIDADES

Direccin de planta

Mantenimiento

Recepcin

Empaque

Ingeniera

Actividad

:

Costo a distribuir :

Factor de costo :

Total Factor Costo :

Tasa

:

39,999.99

20,000.00

16,000.00

76,000

hrs. Maq.

hrs. Maq.

hrs. Maq.

hrs. Maq.

FACTOR DEL COSTO

Numero de corridas de produccion

Horas maquina

Numero de rdenes recibidas

Numero de entregas

Numero de rdenes producidas

DIRECCION DE PLANTA

30,000.00

Numero de corridas de produccion

30

corridas

1,000.00

PRODUCTO

VALOR BASE

TASA ASIG.

DISTRIBUCION

UNID. PRODUCIDAS

Producto X

Producto Y

Producto Z

TOTAL

3

7

20

30.0

1,000.00

1,000.00

1,000.00

3,000.00

7,000.00

20,000.00

30,000.00

10.00%

23.33%

66.67%

100.00%

30,000

20,000

8,000

Actividad

:

Costo a distribuir :

Factor de costo :

Total Factor Costo :

Tasa

:

RECEPCION

435,000.00

Numero de rdenes recibidas

270

ordenes

1,611.11

PRODUCTO

VALOR BASE

TASA ASIG.

DISTRIBUCION

UNID. PRODUCIDAS

Producto X

15

1,611.11

24,166.67

5.56%

30,000

�Producto Y

Producto Z

TOTAL

Actividad

:

Costo a distribuir :

Factor de costo :

Total Factor Costo :

Tasa

:

35

220

270.0

1,611.11

1,611.11

56,388.89

354,444.44

435,000.00

12.96%

81.48%

100.00%

20,000

8,000

INGENIERIA

373,000.00

Numero de rdenes producidas

50

ordenes producidas

7,460.00

PRODUCTO

VALOR BASE

TASA ASIG.

DISTRIBUCION

UNID. PRODUCIDAS

Producto X

Producto Y

Producto Z

TOTAL

15

10

25

50.0

7,460.00

7,460.00

7,460.00

111,900.00

74,600.00

186,500.00

373,000.00

30.00%

20.00%

50.00%

100.00%

30,000

20,000

8,000

Produc. X

S/. 25.00

S/. 8.00

Produc. Y

S/. 20.00

S/. 12.00

Produc. Z

S/. 11.00

S/. 6.00

0.10

13.33

0.81

2.34

3.73

S/. 20.31

S/. 53.31

0.35

10.00

2.82

1.17

3.73

S/. 18.07

S/. 50.07

2.50

20.00

44.31

19.53

23.31

S/. 109.65

S/. 126.65

B.3. Resumen del costo por actividad:

ELEMENTOS

Materia prima directa

Mano de obra directa

Costos indirectos

Direccin de planta

Mantenimiento

Recepcin

Empaque

Ingeniera

Total Costo indirecto

TOTAL COSTO POR ACTIVIDAD (ABC)

COMPARACION DE COSTO TRADICIONAL Y COSTO POR ACTIVIDADES (ABC)

TOTAL COSTO POR ACTIVIDAD (ABC)

TOTAL COSTO TRADICIONAL

S/. 53.31

S/. 61.00

S/. 50.07

S/. 74.00

S/. 126.65

S/. 38.00

�ERUANOS SAC

Los gastos indirectos de fabricacin son:

ITEMS

COSTO

Direccin de planta

30,000

Mantenimiento

760,000

Recepcin

435,000

Empaque

250,000

Ingeniera

373,000

TOTAL

1,848,000

Se pide:

Calcular el costo de produccin por

producto, bajo el sistema de costeo

tradicional y bajo el nuevo sistema de

costeo ABC

de cada producto:

Produc. Y

20.00

12.00

42.00

S/. 74.00

COSTO UNITARIO

28.00

42.00

21.00

Produc. Z

11.00

6.00

21.00

S/. 38.00

�Actividad

:

Costo a distribuir :

Factor de costo :

Total Factor Costo :

Tasa

:

MANTENIMIENTO

760,000.00

Horas maquina

76,000

10.00

horas

COSTO UNITARIO

PRODUCTO

VALOR BASE

TASA ASIG.

DISTRIBUCION

UNID. PRODUCIDAS

0.10

0.35

2.50

Producto X

Producto Y

Producto Z

TOTAL

40,000

20,000

16,000

76,000.0

10.00

10.00

10.00

399,999.90

200,000.00

160,000.00

760,000

52.63%

26.32%

21.05%

100.00%

30,000

20,000

8,000

Actividad

:

Costo a distribuir :

Factor de costo :

Total Factor Costo :

Tasa

:

EMPAQUE

250,000.00

Numero de entregas

32

entregas

7,812.50

COSTO UNITARIO

PRODUCTO

VALOR BASE

TASA ASIG.

DISTRIBUCION

UNID. PRODUCIDAS

0.81

Producto X

7,812.50

70,312.50

28.13%

30,000

�2.82

44.31

COSTO UNITARIO

3.73

3.73

23.31

TO POR ACTIVIDADES (ABC)

Producto Y

Producto Z

TOTAL

3

20

32.0

7,812.50

7,812.50

23,437.50

156,250.00

250,000

9.38%

62.50%

100.00%

20,000

8,000

��COSTO UNITARIO

13.33

10.00

20.00

COSTO UNITARIO

2.34

�1.17

19.53

�CASO: PRAXIS SA VS NATURA

Activo Corriente

Activo Fijo (Neto)

Total Activos

Praxis

300.00

300.00

600.00

Natura

240.00

360.00

600.00

Pasivo Corriente

Deuda de largo plazo

Total Pasivo

60.00

240.00

300.00

240.00

60.00

300.00

Capital Comun

Utilidades retenidas

Total Patrimonio

150.00

150.00

300.00

150.00

150.00

300.00

TOTAL PAS+PAT

600.00

600.00

Cul de las dos empresas presenta la mayor rentabilidad sobre el capital invertido por los dos accionistas.?

Praxis

90,000.00

Natura

90,000.00

Tasa 13% para corto plazo

Tasa 15% para largo plazo

Tasas totales

7,800.00

36,000.00

43800.00

31,200.00

9,000.00

40200.00

Utilidad antes de impuesto

46200.00

49800.00

Utilidad antes de interes e imp.

Impuesto a la renta

13860.00

14940.00

Utilidad

32340.00

34860.00

ROE

10.78%

11.62%

Segn los resultados obtenidosla empresa con mayor rentabilidad es NATURA con un 11.62%.

Si la tasa de interes a cosrto plazo se incrementa a 20% y la tasa para nuevos creditos a largo plazo se incrementa a 16%. Cul seria la rentabi

sobre la inversion de los accionistas para ambas empresas?

Praxis

90,000.00

Natura

90,000.00

Tasa 20% para corto plazo

Tasa 16% para largo plazo

Tasas totales

12,000.00

38,400.00

50400.00

48,000.00

9,600.00

57600.00

Utilidad antes de impuesto

39600.00

32400.00

Impuesto a la renta

Utilidad

ROE

11880.00

27720.00

9.24%

9720.00

22680.00

7.56%

Utilidad antes de interes e imp.

Con el incremento de la tasa de interes tanto a corto y largo plazo la rentabilidad para las empresas de PRAXIS y NATURA son: 9.24%

respectivamente.

�VS NATURA

el capital invertido por los dos accionistas.?

a largo plazo se incrementa a 16%. Cul seria la rentabilidad

dad para las empresas de PRAXIS y NATURA son: 9.24% y 7.56%

�CASO: ARANGO SA

Balances al 31 de diciembre

Activo

2000

Terrenos, planta y equipo

67.19

Depreciacin acumulada

-36.30

Inmovilizado neto

30.89

Cuentas financieras

3.51

Cuentas a cobrar

44.97

Existencias

89.30

Activo circulante

137.78

Total activo

168.67

Pasivo

Capital Social

50.20

Reservas

92.30

Fondos propios

142.50

Deuda a largo plazo

4.67

Proveedores y acreedores a corto

21.50

Total Pasivo

168.67

Ratio

Liquidez (AC/PC)

Beneficio neto sobre ventas (BNN)

Ventas/Activo (V/A)

Beneficio neto sobre activo (BN/A)

Activos/Fodos propios (A/FP)

Dividendos/Beneficio neto

Dividendos/Fondos propios

Cuentas a cobrar/Activo

Existencias/Activo

Media 2001

2.00

11.00%

0.68

7.50%

2.00

50.00%

7.50%

28.00%

33.00%

Cuenta de resultados

2001

68.71

-38.60

30.11

6.75

52.40

93.26

152.41

182.52

Ventas

Otros ingresos

Total Ingresos

Costo de las ventas

Gastos Comerciales y generales

Amortizacin

Total Gastos

Beneficio de explotacin

Gastos financieros

Beneficios antes de impuestos

Impuestos

Beneficio neto

Dividendos distribuidos

Beneficios retenidos

50.20

97.20

147.40

3.52

31.60

182.52

2000

6.41

9.67%

0.96

9.25%

1.18

87.18%

9.54%

26.66%

52.94%

2001

4.82

10.37%

1.00

10.41%

1.24

74.21%

9.57%

28.71%

51.10%

1. Cmo valora la situacion actual de la empresa?

La situacion actual de la empresa es rentable. Segn los % obtenidos en los estados financieros, la empresa tiene una buena situacin de liquidez, co

sector. Asi mismo debemos mencionar que la rotacion de los activos es eficiente (1.00) con respecto al sector (0.68).

2. Exprese una opinion sobre sus expectativas.

La empresa seguira siendo retanble y con expectativas mas favorables. Sin embargo el rendimiento actual del sector y su valor depende de causas coy

como del comportamiento de los parametros estructurales del sector.

�a de resultados

2000

161.30

0.60

161.90

-106.40

-29.00

-3.20

-138.60

23.30

-0.70

22.60

-7.00

15.60

-13.60

2.00

2001

183.20

1.70

184.90

-118.10

-35.50

-2.90

-156.50

28.40

-0.50

27.90

-8.90

19.00

-14.10

4.90

ena situacin de liquidez, con respecto al

alor depende de causas coyunturales asi