También podría gustarte

- Transportes El Pino S.docxsasdasDocumento11 páginasTransportes El Pino S.docxsasdasJuan Francisco Guevara PantaAún no hay calificaciones

- Clase A Categoría Iib - NuevoDocumento55 páginasClase A Categoría Iib - NuevoHugo ZavaletaAún no hay calificaciones

- Caso Integrador 2Documento3 páginasCaso Integrador 2XIOM98Aún no hay calificaciones

- Ta1 - Costos y PresupuestosDocumento14 páginasTa1 - Costos y PresupuestosPass25 2020Aún no hay calificaciones

- Caso II AlicorpDocumento12 páginasCaso II AlicorpJoe RivasAún no hay calificaciones

- Gestión de costos: Casos de costo, volumen y utilidadDocumento32 páginasGestión de costos: Casos de costo, volumen y utilidadjessicaAún no hay calificaciones

- Niveles Organizativos SAPDocumento15 páginasNiveles Organizativos SAPNoeliaAún no hay calificaciones

- S9.S1 Punto de EquilibrioDocumento12 páginasS9.S1 Punto de EquilibrioAlmendra Chavez OjedaAún no hay calificaciones

- Inca Kola Presentación FinalDocumento24 páginasInca Kola Presentación FinalDani Coronel GonzálezAún no hay calificaciones

- Tema de Investigación UtpDocumento12 páginasTema de Investigación UtpLuis InfanteAún no hay calificaciones

- Cementos Pacasmayo SaaDocumento35 páginasCementos Pacasmayo SaaNayeli FigueroaAún no hay calificaciones

- Optimización de cultivos agrícolas mediante programación linealDocumento9 páginasOptimización de cultivos agrícolas mediante programación linealJuan Gonzales VillacortaAún no hay calificaciones

- Peruvian Mining LiberalizationDocumento10 páginasPeruvian Mining Liberalizationmirella rojasAún no hay calificaciones

- Mantenimiento industrial empresa mineraDocumento31 páginasMantenimiento industrial empresa mineraYoshi JimenezAún no hay calificaciones

- Guía de Trabajo 07 Taller de Emprendedores PDFDocumento7 páginasGuía de Trabajo 07 Taller de Emprendedores PDFMOISESAún no hay calificaciones

- Análisis macroeconómico de la pandemia en el PerúDocumento6 páginasAnálisis macroeconómico de la pandemia en el Perújuan carlos valencia ortizAún no hay calificaciones

- TESIS - Sangucheria CriollaDocumento23 páginasTESIS - Sangucheria CriollaJUAN100% (1)

- "Plan de Capacitación de La Mano de Obra para El Cumplimiento de Entrega Del Producto Terminado de Uva en La Empresa ECOSAC AGRÍCOLA S.A.C." PDFDocumento16 páginas"Plan de Capacitación de La Mano de Obra para El Cumplimiento de Entrega Del Producto Terminado de Uva en La Empresa ECOSAC AGRÍCOLA S.A.C." PDFRosa CordovaAún no hay calificaciones

- Caso 1 Chocolate Chips Grupo 1Documento4 páginasCaso 1 Chocolate Chips Grupo 1Juerguen CarcamoAún no hay calificaciones

- Eval - Proy.actualiz. Unidad I - 2021 IIDocumento2 páginasEval - Proy.actualiz. Unidad I - 2021 IIJorge PerezAún no hay calificaciones

- Proyecto Viñedos PinascoDocumento3 páginasProyecto Viñedos PinascoDeysi Viviana YPAún no hay calificaciones

- Fabricación y venta de carteras y billeteras por empresa Renzo CostaDocumento22 páginasFabricación y venta de carteras y billeteras por empresa Renzo CostaJuly CFAún no hay calificaciones

- Plan de negocios guía INEI Ministerio ProducciónDocumento1 páginaPlan de negocios guía INEI Ministerio ProducciónAllison Mancilla DiazAún no hay calificaciones

- Caso AuzaDocumento4 páginasCaso AuzaJoeAún no hay calificaciones

- Análisis de ALICORP S.A.A, líder en consumo masivo en el PerúDocumento8 páginasAnálisis de ALICORP S.A.A, líder en consumo masivo en el PerúSunita Yldefonzo RamirezAún no hay calificaciones

- Cafe Logistica Final 2.0Documento26 páginasCafe Logistica Final 2.0Luis PonceAún no hay calificaciones

- Pc1 Selva IndustrialDocumento17 páginasPc1 Selva Industrialads tiktokAún no hay calificaciones

- Caso Produccion 3Documento11 páginasCaso Produccion 3Diego casimiro ramosAún no hay calificaciones

- Liderazgo en CostosDocumento14 páginasLiderazgo en CostosChris ACAún no hay calificaciones

- Analisis MultiproductoDocumento4 páginasAnalisis Multiproductojosepi13Aún no hay calificaciones

- Constancia de Autoseguro ImprimirDocumento1 páginaConstancia de Autoseguro ImprimirPaoloAún no hay calificaciones

- Trabajo de Investigación Gerencia de VentasDocumento3 páginasTrabajo de Investigación Gerencia de VentasAnabel Alarcón ChávezAún no hay calificaciones

- 1pc Cont. Gerencial LM 2023-3 Práctica 1Documento10 páginas1pc Cont. Gerencial LM 2023-3 Práctica 1Bea EgAún no hay calificaciones

- Tasas equivalentes de interés para diferentes períodosDocumento4 páginasTasas equivalentes de interés para diferentes períodosMANUEL AARON BAUTISTA CASTAÑEDAAún no hay calificaciones

- Montalvo SpaDocumento4 páginasMontalvo SpaKarina PalominoAún no hay calificaciones

- Trabajo Integrador Ecxel 2023Documento21 páginasTrabajo Integrador Ecxel 2023AlexanderAún no hay calificaciones

- NORMAS ISO 9001 en La Produccion de Listones de MadraDocumento20 páginasNORMAS ISO 9001 en La Produccion de Listones de Madraroosvelt vasquez chicomaAún no hay calificaciones

- Tarifario BNDocumento132 páginasTarifario BNBerling Aslla FariAún no hay calificaciones

- El Ingreso Nacional e Ingreso DisponibleDocumento23 páginasEl Ingreso Nacional e Ingreso DisponibleJuan HilarioAún no hay calificaciones

- Taller DepreciacionDocumento21 páginasTaller DepreciacionvelezcarlosAún no hay calificaciones

- Formato Tarea EF - Gestión de CostosDocumento16 páginasFormato Tarea EF - Gestión de CostosNikol AlejandraAún no hay calificaciones

- Practica Dirigida 4Documento4 páginasPractica Dirigida 4Keila Fernadez CuevaAún no hay calificaciones

- Semana 2 - Sesión 1Documento13 páginasSemana 2 - Sesión 1Erick Laboriano malcaAún no hay calificaciones

- Negocios DigitalesDocumento3 páginasNegocios DigitalesGiuliana Gonzalez PerezAún no hay calificaciones

- Semana 04 - Indicaciones - Tarea Académica 1Documento4 páginasSemana 04 - Indicaciones - Tarea Académica 1Sharon Giuliana Madariaga ZamalloaAún no hay calificaciones

- Funda Conta para Emp 4Documento33 páginasFunda Conta para Emp 4Harold ColmenaresAún no hay calificaciones

- Analisis y Diseño de La Empresa SMASACDocumento27 páginasAnalisis y Diseño de La Empresa SMASACLuñis Luis Huaman100% (1)

- Mof - Aje GroupDocumento15 páginasMof - Aje GroupJORDAN MIGUEL PUSE ROQUE100% (1)

- Simulacion Dinamica de Requisitos Sistema Gestion Calidad SUPER HAMBURGUESASDocumento2 páginasSimulacion Dinamica de Requisitos Sistema Gestion Calidad SUPER HAMBURGUESASÐệnnïs RǿmerǿAún no hay calificaciones

- Gestión de la cadena de suministros de Cementos PacasmayoDocumento39 páginasGestión de la cadena de suministros de Cementos PacasmayoJem Becquer Villena JamancaAún no hay calificaciones

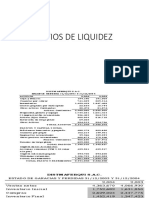

- Ratios - EjemplosDocumento15 páginasRatios - EjemplosyampolAún no hay calificaciones

- Taller 7 EnunciadoDocumento2 páginasTaller 7 EnunciadoValeria ZuluagaAún no hay calificaciones

- Trabajo Final Procesos - Grupo 6Documento28 páginasTrabajo Final Procesos - Grupo 6Robinson nolasco ramosAún no hay calificaciones

- Cómo Crees Que Ha Influenciado en Las OrganizacionesDocumento2 páginasCómo Crees Que Ha Influenciado en Las OrganizacionesRichard Zeuqsav AdenallevaAún no hay calificaciones

- Jabon PardoDocumento80 páginasJabon Pardoadriana barreiro100% (1)

- Es El Punto en Donde Los Ingresos Totales Recibidos Se Igualan A Los Costos Asociados Con La Venta de Un ProductoDocumento9 páginasEs El Punto en Donde Los Ingresos Totales Recibidos Se Igualan A Los Costos Asociados Con La Venta de Un ProductoJulio OzAún no hay calificaciones

- San Jacinto Dto Grupo 1Documento4 páginasSan Jacinto Dto Grupo 1Jhonny Frann Huerta CarrascoAún no hay calificaciones

- PRACTICA 1 BayesDocumento2 páginasPRACTICA 1 BayesSANTOS SANTIAGO JAVEZ VALLADARESAún no hay calificaciones

- Examen ParcialDocumento2 páginasExamen Parcialomar aro criollo fabrisioAún no hay calificaciones

- Casos Practico #2 CostosDocumento7 páginasCasos Practico #2 CostosElvis Arpi CondoriAún no hay calificaciones

- Balance Comprobacion DICIEMBRE 2019Documento4 páginasBalance Comprobacion DICIEMBRE 2019Ysaac Rodriguez CadenillasAún no hay calificaciones

- Balance Comprobacion DICIEMBRE 2019Documento4 páginasBalance Comprobacion DICIEMBRE 2019Ysaac Rodriguez CadenillasAún no hay calificaciones

- Cuadro de NecesidadesDocumento2 páginasCuadro de NecesidadesYsaac Rodriguez CadenillasAún no hay calificaciones

- Analisis de Estados Financieros GubernamentalesDocumento13 páginasAnalisis de Estados Financieros GubernamentalesYsaac Rodriguez CadenillasAún no hay calificaciones

- Acta de Entrega de Cargo de ContabilidadDocumento3 páginasActa de Entrega de Cargo de ContabilidadYsaac Rodriguez CadenillasAún no hay calificaciones

- Tasa de Interés Legal - Moneda Nacional (MN) 1991Documento2 páginasTasa de Interés Legal - Moneda Nacional (MN) 1991Ysaac Rodriguez CadenillasAún no hay calificaciones

- Balance Comprobacion DICIEMBRE 2019Documento4 páginasBalance Comprobacion DICIEMBRE 2019Ysaac Rodriguez CadenillasAún no hay calificaciones

- 015-18 - Ministerio Del Ambiente PenalidadesDocumento5 páginas015-18 - Ministerio Del Ambiente PenalidadesIsmael C. HinojosaAún no hay calificaciones

- Cuadro de NecesidadesDocumento2 páginasCuadro de NecesidadesYsaac Rodriguez CadenillasAún no hay calificaciones

- UntitledDocumento31 páginasUntitledYsaac Rodriguez CadenillasAún no hay calificaciones

- Gestion AmbientalDocumento16 páginasGestion AmbientalYsaac Rodriguez Cadenillas100% (1)

- RC 470 2008 CG (1) Auditoria Ambiental GubernamentalDocumento118 páginasRC 470 2008 CG (1) Auditoria Ambiental GubernamentalYsaac Rodriguez CadenillasAún no hay calificaciones

- Trabajo de PresupuestoDocumento40 páginasTrabajo de PresupuestoYsaac Rodriguez CadenillasAún no hay calificaciones

- Propuesta Económica de Prestación de ServiciosDocumento4 páginasPropuesta Económica de Prestación de ServiciosYsaac Rodriguez Cadenillas67% (3)

- Ta 5 Gestion de PersonalDocumento18 páginasTa 5 Gestion de PersonalYsaac Rodriguez CadenillasAún no hay calificaciones

- Informe de LaboratorioDocumento12 páginasInforme de LaboratorioYsaac Rodriguez CadenillasAún no hay calificaciones

- Ta Derecho Comercial e IndustrialDocumento9 páginasTa Derecho Comercial e IndustrialYsaac Rodriguez CadenillasAún no hay calificaciones

- Ta-8-Administracion FinancieraDocumento2 páginasTa-8-Administracion Financieraenriquegindick100% (3)

- Resumen de Puntos Debiles y FuertesDocumento2 páginasResumen de Puntos Debiles y FuertesAlexander Salazar GutierrezAún no hay calificaciones

- Ficha de Inscripción AsesoríaDocumento3 páginasFicha de Inscripción AsesoríaEugenia LaraAún no hay calificaciones

- Taller de SensibilizaciónDocumento5 páginasTaller de SensibilizaciónKuening Josafat Coz CaquiAún no hay calificaciones

- Acta Compromiso DDHH Desan 2012Documento1 páginaActa Compromiso DDHH Desan 2012zulenaAún no hay calificaciones

- Beneficios de La Palabra de DiosDocumento3 páginasBeneficios de La Palabra de DiosVictor Rey LoorAún no hay calificaciones

- BTS: El Grupo Que Pavimentó El Camino Del K-Pop en El Mundo y Las Características Que Lo Volvieron Único.Documento6 páginasBTS: El Grupo Que Pavimentó El Camino Del K-Pop en El Mundo y Las Características Que Lo Volvieron Único.Cecy García79% (19)

- Bullying: Un Delito en AlzaDocumento5 páginasBullying: Un Delito en AlzaaurasurAún no hay calificaciones

- Modelo de Contrato de Compraventa VehiculoDocumento2 páginasModelo de Contrato de Compraventa VehiculoCristhian CalderonAún no hay calificaciones

- 5 EpDocumento11 páginas5 Epapi-240421759Aún no hay calificaciones

- FR-AD-02 Perfil de Puesto Especialista en Mecanica de Suelo GVDocumento4 páginasFR-AD-02 Perfil de Puesto Especialista en Mecanica de Suelo GVarqjoramirezAún no hay calificaciones

- PRACTICA INDIVIDUAL Los Pilares de La Persuasion - Quilca EdúDocumento2 páginasPRACTICA INDIVIDUAL Los Pilares de La Persuasion - Quilca EdúEdú Quilca RosasAún no hay calificaciones

- Rectifica La DemandaDocumento7 páginasRectifica La DemandaArturo CarrascoAún no hay calificaciones

- Cuadro Sinóptico Sobre Los Diferentes Conceptos Del Derecho Internacional Público.Documento2 páginasCuadro Sinóptico Sobre Los Diferentes Conceptos Del Derecho Internacional Público.Victor DubonAún no hay calificaciones

- Erasmo NormalDocumento3 páginasErasmo NormalIsabella SaenzAún no hay calificaciones

- Plan de Desarrollo Turistico Une 2022-2031Documento144 páginasPlan de Desarrollo Turistico Une 2022-2031ADOLFO MORALESAún no hay calificaciones

- Confirmación de Orden - El Palacio de HierroDocumento3 páginasConfirmación de Orden - El Palacio de HierroEduardo CuencaAún no hay calificaciones

- Tarea Semana 6Documento14 páginasTarea Semana 6Carlie SureAún no hay calificaciones

- SUPERACION DE LOS OBSTACULOS Y PODER ActividadDocumento3 páginasSUPERACION DE LOS OBSTACULOS Y PODER ActividadClaudio FucileAún no hay calificaciones

- Reducción de La Huella Ecológica HumanaDocumento10 páginasReducción de La Huella Ecológica HumanaAriana MuñozAún no hay calificaciones

- Proyectos y Construcciones LIEFDocumento1 páginaProyectos y Construcciones LIEFJose De Jesus Castillo GonzalezAún no hay calificaciones

- WonDocumento7 páginasWonAlejandro GonzalesAún no hay calificaciones

- Qué Son Los Costos de MantenimientoDocumento2 páginasQué Son Los Costos de MantenimientoSamuel Mamani DelgadoAún no hay calificaciones

- SobekDocumento2 páginasSobekRivaldoAún no hay calificaciones

- Salud MentalDocumento7 páginasSalud MentalKatherine Chavez Palacios0% (1)

- Hannah ArendtDocumento3 páginasHannah ArendtMiguel Lemus Jr.100% (1)

- FORO Números ÍndicesDocumento2 páginasFORO Números Índicesjeferson67% (3)

- Mrcastañedavega AvancedeinvestigacionDocumento3 páginasMrcastañedavega Avancedeinvestigacionma.del refugio castañeda vega33% (3)

- Analisis Penesaurio RexxxDocumento3 páginasAnalisis Penesaurio RexxxPedro RodriguezAún no hay calificaciones

- Análisis FODA empresa LAIVEDocumento5 páginasAnálisis FODA empresa LAIVEYhonneer LizarasoAún no hay calificaciones

- Guía modelo evento en vivo psicoterapiaDocumento5 páginasGuía modelo evento en vivo psicoterapiaCARLOS JAVIER ACEROS BLANCOAún no hay calificaciones