También podría gustarte

- Riesgos Empresas AlicorpDocumento2 páginasRiesgos Empresas AlicorpJanet Ojeda GuerreroAún no hay calificaciones

- Actividad en Contexto - Escenario 7Documento8 páginasActividad en Contexto - Escenario 7Socie Nautas100% (4)

- Sistemas de información para la industria de la construcciónDe EverandSistemas de información para la industria de la construcciónAún no hay calificaciones

- Ejercicios Blank 2.Documento6 páginasEjercicios Blank 2.Edison David CastroAún no hay calificaciones

- Trabajo Final Regimen Tributario 1Documento6 páginasTrabajo Final Regimen Tributario 1Carlos100% (2)

- Matematica Financiera Tarea 1 Del Primer ParcialDocumento6 páginasMatematica Financiera Tarea 1 Del Primer ParcialEmily100% (4)

- Catalogo de CuentasDocumento6 páginasCatalogo de CuentasJessica TatianaAún no hay calificaciones

- Resumen Padre Rico PobreDocumento27 páginasResumen Padre Rico PobreYu Cindy100% (1)

- Como Llenar El T-RegistroDocumento66 páginasComo Llenar El T-Registrojose_js_2209100% (1)

- Matriz Leopold Acar-1Documento7 páginasMatriz Leopold Acar-1Daniela SantanderAún no hay calificaciones

- Proyecto PetrocolDocumento10 páginasProyecto PetrocolDiego Armando Laverde RodríguezAún no hay calificaciones

- Análisis de localización óptima para planta de jugos naturales mediante método sinérgicoDocumento7 páginasAnálisis de localización óptima para planta de jugos naturales mediante método sinérgicoFernando GarciaAún no hay calificaciones

- Desarrollo Taller Ronald SalcedoDocumento15 páginasDesarrollo Taller Ronald SalcedoRonaldSalcedoJarabaAún no hay calificaciones

- Ex. Sustitutorio de Estadistica Semestre 2021-IiDocumento1 páginaEx. Sustitutorio de Estadistica Semestre 2021-IiCarlos LuyoAún no hay calificaciones

- Copia de Nómina SMART 2022 - SUBGTE. CONT. Y SERVICIOS TI - STI y SQADocumento7 páginasCopia de Nómina SMART 2022 - SUBGTE. CONT. Y SERVICIOS TI - STI y SQARoderick StgoAún no hay calificaciones

- Horarios Transversales Distancia 2021-2Documento21 páginasHorarios Transversales Distancia 2021-2davidAún no hay calificaciones

- Primera Clase 18-11-21Documento3 páginasPrimera Clase 18-11-21ReynaldojGuevaraMarfisiAún no hay calificaciones

- Formulario Ir-1 Trabajo Final Tributacion IIDocumento11 páginasFormulario Ir-1 Trabajo Final Tributacion IIAna Ramirez12Aún no hay calificaciones

- 2da PCIE-IX71-2020-2-Jhonatan CabelDocumento2 páginas2da PCIE-IX71-2020-2-Jhonatan CabelSonia BecerraAún no hay calificaciones

- IT1 Régimen Tributario IDocumento8 páginasIT1 Régimen Tributario ICarlosAún no hay calificaciones

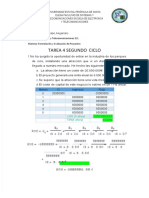

- PDF Tarea4 Segundo Ciclo Formulacion y Evaluacion de Proyectos Angel BernabeDocumento27 páginasPDF Tarea4 Segundo Ciclo Formulacion y Evaluacion de Proyectos Angel BernabeCrisAún no hay calificaciones

- Daniel Hurtado Mejia-Teoria de Las DecisionesDocumento20 páginasDaniel Hurtado Mejia-Teoria de Las DecisionesDaniel Hurtado MejiaAún no hay calificaciones

- 2.0 C Pob La Esperanza 2018Documento16 páginas2.0 C Pob La Esperanza 2018katherine sosaAún no hay calificaciones

- Presentación - Planificación de PerforaciónDocumento63 páginasPresentación - Planificación de PerforaciónJesus BolivarAún no hay calificaciones

- Matematica FinancieraDocumento6 páginasMatematica FinancieraAndres Del HierroAún no hay calificaciones

- Evaluación de proyecto industrial con VAN y TIRDocumento6 páginasEvaluación de proyecto industrial con VAN y TIRAlejandro Poma VillarrealAún no hay calificaciones

- Flujo de Caja Ejemplo-1Documento27 páginasFlujo de Caja Ejemplo-1Patricia Muñoz DiazAún no hay calificaciones

- Seguimiento y Control PDFDocumento19 páginasSeguimiento y Control PDFAlex Broncano MarcosAún no hay calificaciones

- Trabajo Unidades 03Documento14 páginasTrabajo Unidades 03María José CampoAún no hay calificaciones

- Deber 4 FormulacionDocumento4 páginasDeber 4 FormulacionLuis Felipe GaleanoAún no hay calificaciones

- Ejercicios Aplicados A Indicadores Financieros de Inversiones A Mediano y Largo PlazoDocumento23 páginasEjercicios Aplicados A Indicadores Financieros de Inversiones A Mediano y Largo PlazopercyAún no hay calificaciones

- Análisis de Ratios, H y V en Clases AlucsDocumento5 páginasAnálisis de Ratios, H y V en Clases AlucsJuan DaAún no hay calificaciones

- Morales Sandoval Gerardo 1134868 Estados Financieros EjerciciosDocumento17 páginasMorales Sandoval Gerardo 1134868 Estados Financieros EjerciciosGERARDO MORALES SANDOVALAún no hay calificaciones

- Evaluacion FinancieraDocumento19 páginasEvaluacion FinancieraArLetheCanoValdiviaAún no hay calificaciones

- Taller Flujos de CajaDocumento8 páginasTaller Flujos de CajaMarcela Yaya AcostaAún no hay calificaciones

- ContaxDocumento7 páginasContaxQuinatoa LuisAún no hay calificaciones

- Costo Fco Acarisil X 1 LDocumento25 páginasCosto Fco Acarisil X 1 LAlexandrhoAún no hay calificaciones

- EVA Proyectado 2016 2018 AlumnosDocumento6 páginasEVA Proyectado 2016 2018 AlumnosEdilson Falla ReyesAún no hay calificaciones

- Cartera PMI: Consulta de Cartera de Inversiones No PrevistasDocumento1 páginaCartera PMI: Consulta de Cartera de Inversiones No PrevistasTAVO RODRIGYZAún no hay calificaciones

- Taller Costos 2 Ok OkDocumento13 páginasTaller Costos 2 Ok Okingrid lorena salazarAún no hay calificaciones

- Teoria 01 - Distribuciones Frecuencias 2023 II - 16-08-2023Documento20 páginasTeoria 01 - Distribuciones Frecuencias 2023 II - 16-08-2023Akira ParedesAún no hay calificaciones

- Resico Isr Iva Contabilidad Lic Fernando AguilarDocumento36 páginasResico Isr Iva Contabilidad Lic Fernando AguilarDaniel MonroeAún no hay calificaciones

- Ejercicio 1 - RatiosDocumento40 páginasEjercicio 1 - Ratiospatyvaleriam1305Aún no hay calificaciones

- Oficio #365-2022-Mpf-A - Remito Documentacion de Inicio de Aii - Centro Turistico Etapa IiDocumento14 páginasOficio #365-2022-Mpf-A - Remito Documentacion de Inicio de Aii - Centro Turistico Etapa IiJhoseXinoJycAún no hay calificaciones

- Diccionario Datos Geograficos AnlaDocumento1149 páginasDiccionario Datos Geograficos AnlappinedabAún no hay calificaciones

- Materiales Carbonosos Aplicaciones TecnolDocumento1149 páginasMateriales Carbonosos Aplicaciones TecnolisraeltorAún no hay calificaciones

- Computos Metricos PajchaDocumento27 páginasComputos Metricos Pajchas_wallace_rAún no hay calificaciones

- Formulario de Declaracion Jurada IR-1. DarlynDocumento6 páginasFormulario de Declaracion Jurada IR-1. DarlynDarlyn RamosAún no hay calificaciones

- Ficha de Costos de La MarquesitaDocumento8 páginasFicha de Costos de La MarquesitaJuan Eladio Saavedra MartínezAún no hay calificaciones

- Diagramas P&IDDocumento85 páginasDiagramas P&IDJess Ortiz100% (1)

- Tercera Entrega Evaluacion de ProyectosDocumento11 páginasTercera Entrega Evaluacion de ProyectosjuanaAún no hay calificaciones

- Nombre Del Proyecto: Formato Id-01: Descripcion Del Problema O Necesidad - Describa El Problema o La Necesidad en Los Términos Más Concretos PosiblesDocumento229 páginasNombre Del Proyecto: Formato Id-01: Descripcion Del Problema O Necesidad - Describa El Problema o La Necesidad en Los Términos Más Concretos Posiblesluis eduardoAún no hay calificaciones

- Solucion SofwareDocumento30 páginasSolucion SofwareLenin CacyaAún no hay calificaciones

- Trabajo de InvestigacionDocumento52 páginasTrabajo de Investigacionfranklin chisi suniAún no hay calificaciones

- Cartera PMI: Consulta de Cartera de Inversiones No PrevistasDocumento1 páginaCartera PMI: Consulta de Cartera de Inversiones No PrevistasRivera JavierAún no hay calificaciones

- Trabajo Final de EconometríaDocumento9 páginasTrabajo Final de EconometríaНатанаел Маркез БондарепскйAún no hay calificaciones

- P19A Lopez Segura JuanDocumento4 páginasP19A Lopez Segura Juanjuan lopez seguraAún no hay calificaciones

- Taller EconLand - Grupo EpicardoDocumento3 páginasTaller EconLand - Grupo Epicardojorge tococoAún no hay calificaciones

- FASE 1 Diseño de PlantasDocumento5 páginasFASE 1 Diseño de PlantasANGIEAún no hay calificaciones

- Cálculo de costos de producción de Coffee CakeDocumento7 páginasCálculo de costos de producción de Coffee CakeJuan Eladio Saavedra MartínezAún no hay calificaciones

- S3T43-Valor Actual Neto - VANDocumento23 páginasS3T43-Valor Actual Neto - VANNilda AtachaguaAún no hay calificaciones

- 01 Propuesta AcoriaDocumento18 páginas01 Propuesta AcoriaYury Quispe CayetanoAún no hay calificaciones

- 4º Examen Parcial-Keyla Nedith Zevallos DuranDocumento4 páginas4º Examen Parcial-Keyla Nedith Zevallos DuranJ̥ͦh̥ͦo̥ͦr̥ͦl̥ͦy̥ͦn̥ͦ R҉d҉Aún no hay calificaciones

- Terminoligias Auditoria PDFDocumento24 páginasTerminoligias Auditoria PDFJose Fernando Cisneros MorenoAún no hay calificaciones

- Contabilidad HoteleraDocumento13 páginasContabilidad Hoteleramaria rojasAún no hay calificaciones

- Balance de Comprobación Objetivo 3Documento5 páginasBalance de Comprobación Objetivo 3Yolisses SandovalAún no hay calificaciones

- Analisis de BMSCDocumento5 páginasAnalisis de BMSCAnahi Aleyda Padilla CruzAún no hay calificaciones

- Tarea 1 Auditoria 2Documento18 páginasTarea 1 Auditoria 2Kevin ElizaldeAún no hay calificaciones

- Faro CapitalDocumento14 páginasFaro CapitalArturo Rafael Olguin NoriegaAún no hay calificaciones

- Capital y acciones de empresaDocumento2 páginasCapital y acciones de empresanathalia_06201Aún no hay calificaciones

- T7.BV .13.6Documento11 páginasT7.BV .13.6JuanfraAún no hay calificaciones

- C ProductividadDocumento3 páginasC ProductividadCarbono HidrogenoAún no hay calificaciones

- Actividad 4. Gerencia Estratégica - Grupo 3Documento19 páginasActividad 4. Gerencia Estratégica - Grupo 3Juan Carlos NORATO ESCOBARAún no hay calificaciones

- Alternativa de La Unidad IV de Finanzas e ImpuestosDocumento13 páginasAlternativa de La Unidad IV de Finanzas e ImpuestoszuliaAún no hay calificaciones

- Forma SocietariaDocumento8 páginasForma SocietariaMichael0% (1)

- Guia+04+EVA+2021+00 - 1588030958Documento11 páginasGuia+04+EVA+2021+00 - 1588030958frankAún no hay calificaciones

- ACA3 Taller Contable CompletoDocumento58 páginasACA3 Taller Contable CompletoYAQUELIN CRISTANCHO SABOGALAún no hay calificaciones

- ACC561 S1 E Contabilidad 081018Documento40 páginasACC561 S1 E Contabilidad 081018Israel JaramilloAún no hay calificaciones

- P.M. RestrictivaDocumento3 páginasP.M. RestrictivaBill Steward Navarro UlloaAún no hay calificaciones

- Timbre Fiscal Renv Zona y UsoDocumento1 páginaTimbre Fiscal Renv Zona y UsoJose MarquezAún no hay calificaciones

- Quiz Escenario 8Documento8 páginasQuiz Escenario 8lorenaAún no hay calificaciones

- Segundo Trabajo Colaborativo Moneda y BancaDocumento5 páginasSegundo Trabajo Colaborativo Moneda y BancaSantiago LoveraAún no hay calificaciones

- Notificacion de Demanda en Referimiento de Suspension de Ejecucion de SentenciaDocumento3 páginasNotificacion de Demanda en Referimiento de Suspension de Ejecucion de SentenciaFRANCISCOROSARIOAún no hay calificaciones

- Boletin Mensual 2012Documento44 páginasBoletin Mensual 2012Paz DávalosAún no hay calificaciones

- Registro Contabilidad Diurno IIDocumento30 páginasRegistro Contabilidad Diurno IIWalter Huayta ConisllaAún no hay calificaciones

- Características Estados FinancierosDocumento18 páginasCaracterísticas Estados FinancierosDaniel Hidalgo ParedesAún no hay calificaciones

- Resumen del caso Enron: desde su fundación hasta su quiebraDocumento7 páginasResumen del caso Enron: desde su fundación hasta su quiebraMabel LinoAún no hay calificaciones

- Análisis Financiero ContabilidadDocumento7 páginasAnálisis Financiero ContabilidadJaime Rivas Monroy100% (1)