También podría gustarte

- Libro DiarioDocumento3 páginasLibro DiarioKeylaAún no hay calificaciones

- Asamblea Extraordinaria Liquidación de Sociedad Anonima de Capital VariableDocumento4 páginasAsamblea Extraordinaria Liquidación de Sociedad Anonima de Capital VariableBibiana NeriAún no hay calificaciones

- Contabilidad HistoriaDocumento13 páginasContabilidad HistoriaMarycielo ZapataAún no hay calificaciones

- Contabilidad Partida Doble BDocumento1 páginaContabilidad Partida Doble BLaura PuertasAún no hay calificaciones

- Practica Estados FinancierosDocumento7 páginasPractica Estados Financierosnahomi cruz aboitesAún no hay calificaciones

- Examen de Suficiencia Profesional ContabilidadDocumento33 páginasExamen de Suficiencia Profesional ContabilidadLILIUM.LILIUM100% (1)

- Libros de ContabilidadDocumento33 páginasLibros de ContabilidadluciAún no hay calificaciones

- Partida DobleDocumento7 páginasPartida Doblealexis3360100% (1)

- Libro Mayor y DiarioDocumento7 páginasLibro Mayor y DiarioIngrid PatiñoAún no hay calificaciones

- Libros Con TablesDocumento7 páginasLibros Con TablesJordy Bayona LopezAún no hay calificaciones

- Procedimientos para El Registro de MercanciasDocumento3 páginasProcedimientos para El Registro de MercanciasGladys Yanira Flores GómezAún no hay calificaciones

- Tipos de ProgramaciónDocumento11 páginasTipos de ProgramaciónMayorga Velazquez Cristina AAún no hay calificaciones

- Cuentas de OrdenDocumento4 páginasCuentas de OrdenPaCo GarciaAún no hay calificaciones

- Monografia Contabilidad de CostoDocumento11 páginasMonografia Contabilidad de Costojose luis ObleaAún no hay calificaciones

- Sociedades y Capital Contable - ContabilidadDocumento16 páginasSociedades y Capital Contable - ContabilidadJulianny100% (1)

- Partida Doble 3 MoreDocumento6 páginasPartida Doble 3 MoreEdward Mantilla ReyesAún no hay calificaciones

- Fases Del Ciclo ContableDocumento16 páginasFases Del Ciclo ContableKimberlyVera0% (1)

- Libros de ContabilidadDocumento10 páginasLibros de ContabilidadKaren Canchi100% (1)

- Libro Inventarios y Su BalanceDocumento15 páginasLibro Inventarios y Su BalanceJenita Garcia VasquezAún no hay calificaciones

- Mapas de ContabilidadDocumento48 páginasMapas de ContabilidadBlanca DccqAún no hay calificaciones

- Libros ContablesDocumento10 páginasLibros ContablesIris RivasAún no hay calificaciones

- Concepto Del Libro Mayor YudyDocumento13 páginasConcepto Del Libro Mayor YudyYudith Lopez MayhuaAún no hay calificaciones

- Contabilidad I: Libro DiarioDocumento15 páginasContabilidad I: Libro DiarioClaudia Vanessa MansillaAún no hay calificaciones

- Costos de ProduccionDocumento4 páginasCostos de ProduccionYahir Villanueva0% (1)

- Procedimientos Utilizados para El Registro de MercancíasDocumento2 páginasProcedimientos Utilizados para El Registro de MercancíasAdrian VenturaAún no hay calificaciones

- Resumen RT 8 y RT 9Documento13 páginasResumen RT 8 y RT 9Adrian SosaAún no hay calificaciones

- Contabilidad PatrimonialDocumento6 páginasContabilidad Patrimonialaxl0007Aún no hay calificaciones

- 2.1 Unidad 2 Cuestionario de ReforzamientoDocumento4 páginas2.1 Unidad 2 Cuestionario de ReforzamientoYael Sahid Torres VillaseñorAún no hay calificaciones

- Cuentas Por CobrarDocumento10 páginasCuentas Por CobrarPablo LunarAún no hay calificaciones

- La Necesidad de Los Asientos de AjustesDocumento20 páginasLa Necesidad de Los Asientos de AjustesEmmanuel De La CruzAún no hay calificaciones

- Técnicas de Análisis y Síntesis ClasesDocumento6 páginasTécnicas de Análisis y Síntesis ClasesalbertoAún no hay calificaciones

- Sistema Nac ContabilidadDocumento12 páginasSistema Nac ContabilidadMiguel Limasca OruroAún no hay calificaciones

- Diapositivas de Los Libros ContablesDocumento10 páginasDiapositivas de Los Libros Contablesedison marcelo apaza mamaniAún no hay calificaciones

- Teoria de La Partida DobleDocumento9 páginasTeoria de La Partida DoblejorgeAún no hay calificaciones

- Evolucion de La Contabilidad FinalDocumento10 páginasEvolucion de La Contabilidad FinalDiana MedinaAún no hay calificaciones

- Articulo Dinamica de Cuentas Del ActivoDocumento7 páginasArticulo Dinamica de Cuentas Del ActivoWilliam Celestino REQUENA ARANAAún no hay calificaciones

- Depreciaciones y AmortizacionesDocumento2 páginasDepreciaciones y AmortizacionesEdison LópezAún no hay calificaciones

- Libros de ContabilidadDocumento4 páginasLibros de ContabilidadLuis PertuzAún no hay calificaciones

- Empresas ComercialesDocumento4 páginasEmpresas ComercialesHidalgo ElaAún no hay calificaciones

- Ensayo de Teoria ContableDocumento3 páginasEnsayo de Teoria ContableCristhian Molina FranqoAún no hay calificaciones

- Cgyt 2 s9r Registros ContablesDocumento20 páginasCgyt 2 s9r Registros ContablesLuius Miguel Naula SuquisupaAún no hay calificaciones

- Teoria Del Cargo y Del AbonoDocumento17 páginasTeoria Del Cargo y Del AbonoMiguel cequea Cequea alfonzoAún no hay calificaciones

- Concepto y Tipos de ContabilidadDocumento4 páginasConcepto y Tipos de ContabilidadJesusAlonzoPadillaAún no hay calificaciones

- Qué Son Los Impuestos PPT TerminadoDocumento10 páginasQué Son Los Impuestos PPT TerminadoMorin Alarcon MenaAún no hay calificaciones

- Los Hechos Económicos y Contables Generados en Situaciones EconómicasDocumento2 páginasLos Hechos Económicos y Contables Generados en Situaciones Económicasmarisol rivera medinaAún no hay calificaciones

- Actividades Empresariales y ProfesionalesDocumento9 páginasActividades Empresariales y Profesionaleskevin eduardo trejo peraltaAún no hay calificaciones

- Funciones Departamentales y Sistema de ContabilidadDocumento32 páginasFunciones Departamentales y Sistema de ContabilidadErika Campos100% (1)

- Unidad II - Áreas Funcionales (Nuevo)Documento40 páginasUnidad II - Áreas Funcionales (Nuevo)Alejandro AllianaAún no hay calificaciones

- Manual Informatica FinancieraDocumento20 páginasManual Informatica FinancieraClaudia FdezzgaAún no hay calificaciones

- Contabilidad IntermediaDocumento123 páginasContabilidad IntermediaPedro EspinozaAún no hay calificaciones

- Recibo Por HonorariosDocumento12 páginasRecibo Por HonorariosJaime Sarmiento ZegarraAún no hay calificaciones

- Libro Diario y MayorDocumento2 páginasLibro Diario y MayorKevin MartínezAún no hay calificaciones

- Primer Semestre - Contabilidad General - Unidad 1Documento17 páginasPrimer Semestre - Contabilidad General - Unidad 1ilovedamonsalvatore3Aún no hay calificaciones

- Libros Auxiliares de ContabilidadDocumento14 páginasLibros Auxiliares de ContabilidadUlicer MartinezAún no hay calificaciones

- Trabajo Numero 1 Contabilidad GubernamentalDocumento14 páginasTrabajo Numero 1 Contabilidad GubernamentalanthonyAún no hay calificaciones

- Cierre de CuentasDocumento13 páginasCierre de CuentasFelix Santana DelgadoAún no hay calificaciones

- Trabajo de Contabilidad Libro Mayor y Libro de DiarioDocumento14 páginasTrabajo de Contabilidad Libro Mayor y Libro de DiariomdrpedrozoAún no hay calificaciones

- Saint ContableDocumento16 páginasSaint ContableBryanRamrzAún no hay calificaciones

- Balance GeneralDocumento4 páginasBalance GeneralVicAún no hay calificaciones

- Ecuaciones ContablesDocumento4 páginasEcuaciones Contableswilly villalobosAún no hay calificaciones

- Libros de ContabilidadDocumento25 páginasLibros de ContabilidadXxTrollAlexXAún no hay calificaciones

- Libro DiarioDocumento15 páginasLibro DiarioLiceo Ramón BuenahoraAún no hay calificaciones

- Informes de MotoresDocumento18 páginasInformes de MotoresKarenIvonneSullonNeiraAún no hay calificaciones

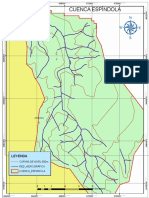

- Espindola PDFDocumento1 páginaEspindola PDFKarenIvonneSullonNeiraAún no hay calificaciones

- Presupuesto AguaDocumento2 páginasPresupuesto AguaKarenIvonneSullonNeiraAún no hay calificaciones

- ESPINDOLADocumento1 páginaESPINDOLAKarenIvonneSullonNeiraAún no hay calificaciones

- Insumos Alternativa 01Documento3 páginasInsumos Alternativa 01Frank Espinoza LeónAún no hay calificaciones

- 4004 PDFDocumento10 páginas4004 PDFnormelAún no hay calificaciones

- Espindola PDFDocumento1 páginaEspindola PDFKarenIvonneSullonNeiraAún no hay calificaciones

- PresupuestoalcantarilladoDocumento3 páginasPresupuestoalcantarilladoKarenIvonneSullonNeiraAún no hay calificaciones

- Presupuesto AguaDocumento2 páginasPresupuesto AguaKarenIvonneSullonNeiraAún no hay calificaciones

- T 6 Talller PDFDocumento109 páginasT 6 Talller PDFKarenIvonneSullonNeiraAún no hay calificaciones

- PresupuestoalcantarilladoDocumento3 páginasPresupuestoalcantarilladoKarenIvonneSullonNeiraAún no hay calificaciones

- Año 2020Documento25 páginasAño 2020KarenIvonneSullonNeiraAún no hay calificaciones

- Presupuesto AguaDocumento2 páginasPresupuesto AguaKarenIvonneSullonNeiraAún no hay calificaciones

- Vasquez Perez Sandy Fiorella PDFDocumento170 páginasVasquez Perez Sandy Fiorella PDFJimena HuaytaAún no hay calificaciones

- Mauricio CartesDocumento1 páginaMauricio CartesKarenIvonneSullonNeiraAún no hay calificaciones

- Trabajo PDFDocumento25 páginasTrabajo PDFKarenIvonneSullonNeiraAún no hay calificaciones

- Villafuerte Rosa ProyectoDocumento118 páginasVillafuerte Rosa ProyectoKeren LópezAún no hay calificaciones

- Analisis Ley 28411 PeruDocumento28 páginasAnalisis Ley 28411 PeruRobert Alejandro Espinoza Vega100% (1)

- Karen LDocumento9 páginasKaren LKarenIvonneSullonNeiraAún no hay calificaciones

- Triptico Respo Columnas y Vigas 12Documento6 páginasTriptico Respo Columnas y Vigas 12KarenIvonneSullonNeiraAún no hay calificaciones

- 13 Hid Rodina MicaDocumento0 páginas13 Hid Rodina MicaDavid Santa Maria ZavaletaAún no hay calificaciones

- FlotabilidadDocumento11 páginasFlotabilidadkarenAún no hay calificaciones

- Trabajo 111Documento17 páginasTrabajo 111KarenIvonneSullonNeiraAún no hay calificaciones

- Lean Construction PDFDocumento22 páginasLean Construction PDFMarvin Ochoa GarciaAún no hay calificaciones

- Tesis - Mejoramiento de Agua Potable de La Junta Vecinal Jose de San MartinDocumento74 páginasTesis - Mejoramiento de Agua Potable de La Junta Vecinal Jose de San MartinAnonymous xlzV0EcroY0% (4)

- Caratula - Proyecto - Tesis - Titulo Uladech UctDocumento4 páginasCaratula - Proyecto - Tesis - Titulo Uladech UctKarenIvonneSullonNeiraAún no hay calificaciones

- TSP Ici 008 PDFDocumento67 páginasTSP Ici 008 PDFKarenIvonneSullonNeiraAún no hay calificaciones

- Concha HJD PDFDocumento178 páginasConcha HJD PDFJose Aran Chavez OrtizAún no hay calificaciones

- T 6 Talller PDFDocumento109 páginasT 6 Talller PDFKarenIvonneSullonNeiraAún no hay calificaciones

- Sistema de CostosDocumento4 páginasSistema de CostosKarenIvonneSullonNeiraAún no hay calificaciones

- Cuestionario de ReforzamientoDocumento3 páginasCuestionario de ReforzamientoMariana PerezAún no hay calificaciones

- Topicos de ContabilidadDocumento37 páginasTopicos de ContabilidadCarlos Alberto HiSa100% (2)

- NRP 18Documento23 páginasNRP 18Jose Luis Rodriguez EspinozaAún no hay calificaciones

- Planificación de La AuditoríaDocumento12 páginasPlanificación de La AuditoríaAngel ArcangelAún no hay calificaciones

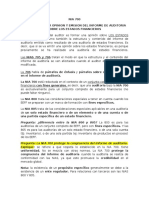

- Nia 700Documento10 páginasNia 700Amanda NuñezAún no hay calificaciones

- Auditoria Ambiental GubernamentalDocumento13 páginasAuditoria Ambiental GubernamentalClay ChAún no hay calificaciones

- Desarrollo Actividad 2Documento8 páginasDesarrollo Actividad 2Carolina RomanAún no hay calificaciones

- Auditoria 1Documento7 páginasAuditoria 1masteriumAún no hay calificaciones

- Informe de Auditoria Cerveceria La UnionDocumento1 páginaInforme de Auditoria Cerveceria La UnionJohn Conejo SAún no hay calificaciones

- 2 PresupuestosDocumento12 páginas2 PresupuestosDaniel Ernesto Matheis TenorioAún no hay calificaciones

- SC - Unidad 17 - EnunciadoDocumento7 páginasSC - Unidad 17 - EnunciadoAdri YurchesenAún no hay calificaciones

- 4 - Memorando de Planificacion Semana 3.1 PDFDocumento6 páginas4 - Memorando de Planificacion Semana 3.1 PDFcyntiaAún no hay calificaciones

- Tarea #15Documento3 páginasTarea #15Ariana Guanilo PeñaAún no hay calificaciones

- La Auditoria Interna en Las Pequeñas Empresas de HuimanguilloDocumento11 páginasLa Auditoria Interna en Las Pequeñas Empresas de HuimanguilloSenaidoAún no hay calificaciones

- Balance de ComprobacionDocumento8 páginasBalance de ComprobacionFrank Collazos Gonzales0% (1)

- Tarea4 - Alzamora Ubillus JackelyneDocumento4 páginasTarea4 - Alzamora Ubillus JackelyneJackeline Alzamora UAún no hay calificaciones

- Tema 1 - Ciclo Contable Parte 2Documento2 páginasTema 1 - Ciclo Contable Parte 2amannda08Aún no hay calificaciones

- Universidad Mariano Gálvez de GuatemalaDocumento8 páginasUniversidad Mariano Gálvez de GuatemalaWilliams Sicà ZaratèAún no hay calificaciones

- Diseño de TesisDocumento5 páginasDiseño de TesisDario De OZAún no hay calificaciones

- Auditoria1 ClaseDocumento37 páginasAuditoria1 ClaseAlberto GonzalezAún no hay calificaciones

- Cuentas de Gastos Del Subgrupo 63Y65 - 4 - Teb - 2021Documento2 páginasCuentas de Gastos Del Subgrupo 63Y65 - 4 - Teb - 2021Eva GómezAún no hay calificaciones

- Trabajo YiyiNA AUDocumento9 páginasTrabajo YiyiNA AUCAROLINAAún no hay calificaciones

- Revisoria Fiscal Primera SesionDocumento90 páginasRevisoria Fiscal Primera SesionCristian Trujillo GomezAún no hay calificaciones

- Primera Entrega - Trabajo ExcelDocumento29 páginasPrimera Entrega - Trabajo ExcelmarlenAún no hay calificaciones

- Seminario de Contabilidad Tarea #2 Anibal JoseDocumento3 páginasSeminario de Contabilidad Tarea #2 Anibal Josejose martinezAún no hay calificaciones

- EA 09 2021 Ejercicio Profesional Contador PublicoDocumento28 páginasEA 09 2021 Ejercicio Profesional Contador PublicoRoberto Londoño OsorioAún no hay calificaciones

- Lcyc U1 A1 FRRPDocumento7 páginasLcyc U1 A1 FRRPFroy Rivera100% (1)

- Informes de Auditoria Eje 4Documento20 páginasInformes de Auditoria Eje 4Elizabeth Andrade CastanedaAún no hay calificaciones