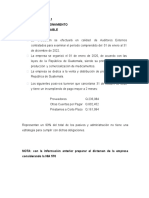

Caso Práctico Abstención de Opinión

Caso Práctico Abstención de Opinión

También podría gustarte

- Sem4-Tarea4-Diana Anariba-61811168-309Documento4 páginasSem4-Tarea4-Diana Anariba-61811168-309Karen JulisaAún no hay calificaciones

- Dictamen - CasosDocumento4 páginasDictamen - CasosAyleen Dannika Alva Velasquez33% (3)

- Informe Sobre La Estructura de Control InternoDocumento6 páginasInforme Sobre La Estructura de Control InternoLan Cnter IulAún no hay calificaciones

- Planeacion de Una Auditoria Sobre Estados FinancierosDocumento10 páginasPlaneacion de Una Auditoria Sobre Estados FinancierosEly UrbinaAún no hay calificaciones

- Creditex S A A EEFF Auditados 2022Documento76 páginasCreditex S A A EEFF Auditados 2022Yadhira MiñanoAún no hay calificaciones

- Informe de AuditoriaDocumento3 páginasInforme de AuditoriaASTRID KATERINE LOPEZ VELANDIAAún no hay calificaciones

- Carta A La Gerencia El ChancleDocumento4 páginasCarta A La Gerencia El ChancleKarolina MlzAún no hay calificaciones

- Estados Financieros GBVL 2022Documento84 páginasEstados Financieros GBVL 2022Anthony MartinezAún no hay calificaciones

- Informe Final Nelson FernandezDocumento7 páginasInforme Final Nelson FernandezromelAún no hay calificaciones

- Auditado Yura 2022 - Todas Las PáginasDocumento74 páginasAuditado Yura 2022 - Todas Las PáginasNORMA LIZ ALVAREZ YUPANQUI100% (1)

- Casos 1, 2 y 3 de Informes de Auditoria Trabajo GrupalDocumento15 páginasCasos 1, 2 y 3 de Informes de Auditoria Trabajo GrupalGinger Yulissa Topon VillamarAún no hay calificaciones

- 2.2.2 Validando Los Rubros Pasivos Corrientes y No CorrientesDocumento22 páginas2.2.2 Validando Los Rubros Pasivos Corrientes y No CorrientesDiana OlguinAún no hay calificaciones

- Caso Practico Nia 570Documento3 páginasCaso Practico Nia 570Brenda VasquezAún no hay calificaciones

- Legajo de ResumenDocumento7 páginasLegajo de ResumenAntonella RuedaAún no hay calificaciones

- Deterioro en SubsidiariaDocumento39 páginasDeterioro en SubsidiariaBarragan Herrera Juan BarraganAún no hay calificaciones

- CASO II - Modelo Solicitud de InformaciónDocumento8 páginasCASO II - Modelo Solicitud de Informaciónfernando monroyAún no hay calificaciones

- Analisis de Emision de Bonos, Cerro Verde y VolcanDocumento15 páginasAnalisis de Emision de Bonos, Cerro Verde y VolcanMirian HerreraAún no hay calificaciones

- Practica Dictamen de AuditoriaDocumento1 páginaPractica Dictamen de Auditoriamarilinvianca0% (1)

- Casos de DictamenesDocumento2 páginasCasos de DictamenesClaudia Azucena Lopez100% (1)

- InformeDocumento5 páginasInformeIsmael AvilaAún no hay calificaciones

- Seal 2012 - Informe Corto PDFDocumento36 páginasSeal 2012 - Informe Corto PDFandersonAún no hay calificaciones

- Pregunta 9. Caso PrácticoDocumento1 páginaPregunta 9. Caso PrácticoKatita PerhezAún no hay calificaciones

- Memorandum de PlanificacionDocumento8 páginasMemorandum de PlanificacionEstuardo CondeAún no hay calificaciones

- Tarea S02.02 - Leche GloriaDocumento5 páginasTarea S02.02 - Leche GloriaJohanaAún no hay calificaciones

- Carta Dirigida A La GerenciaDocumento4 páginasCarta Dirigida A La GerenciaDías DanielAún no hay calificaciones

- ML Coosadeco 2014Documento12 páginasML Coosadeco 2014Huberto CarreraAún no hay calificaciones

- Carta de Gerencia Del Caso Práctico No. 4Documento3 páginasCarta de Gerencia Del Caso Práctico No. 4Miguel Angel FelizAún no hay calificaciones

- Evaluación N°10 (14.06.2021)Documento5 páginasEvaluación N°10 (14.06.2021)ROCIO HUAMANAún no hay calificaciones

- Informe de Auditoria Casa Grande S.A.A. 2020Documento38 páginasInforme de Auditoria Casa Grande S.A.A. 2020Luis ChavezAún no hay calificaciones

- 2.1.5 Validando Los Rubros Activos CorrienteDocumento34 páginas2.1.5 Validando Los Rubros Activos CorrienteYanira MelannyAún no hay calificaciones

- Eje 2 Auditoria Financiera .Documento7 páginasEje 2 Auditoria Financiera .Carlos vasquezAún no hay calificaciones

- Nessus Hoteles Perú S A 31-12-22-21 (Separado)Documento77 páginasNessus Hoteles Perú S A 31-12-22-21 (Separado)yris cuya hurtadoAún no hay calificaciones

- Dictamen Con Nuestra OpiniónDocumento71 páginasDictamen Con Nuestra Opiniónyamilet22ramosAún no hay calificaciones

- Estados Financieros y Su Estructura-Grupo 4Documento15 páginasEstados Financieros y Su Estructura-Grupo 4jhordan hernan chila peraltaAún no hay calificaciones

- Estados Financieros Al 31 de Diciembre de 2022 y de 2021 Junto Con El Dictamen de Los Auditores IndependientesDocumento66 páginasEstados Financieros Al 31 de Diciembre de 2022 y de 2021 Junto Con El Dictamen de Los Auditores IndependientesLucio Martin Mera CabreraAún no hay calificaciones

- Informe Final Seda Huanuco SaDocumento17 páginasInforme Final Seda Huanuco SaRandy Reyes100% (2)

- Caso PracticoDocumento99 páginasCaso PracticoDiego Alejandro OvandoAún no hay calificaciones

- Info Consolid Cervesur 31122022Documento99 páginasInfo Consolid Cervesur 31122022Sandra Marizeth Tocas SilvaAún no hay calificaciones

- Informe de Auditoria Con AbtencionDocumento4 páginasInforme de Auditoria Con AbtenciondiomaraAún no hay calificaciones

- B Carta A La Gerencia Sobre Deficiencias de Control InternoDocumento3 páginasB Carta A La Gerencia Sobre Deficiencias de Control InternoTatiana BerrocalAún no hay calificaciones

- Saga Falabella Separado 31 12 22 - 21 VFDocumento212 páginasSaga Falabella Separado 31 12 22 - 21 VFLopez BrendaAún no hay calificaciones

- Tipos de Opinion en Una Auditoria Por Kenneth AvilesDocumento5 páginasTipos de Opinion en Una Auditoria Por Kenneth AvilesKenneth AvilesAún no hay calificaciones

- Estados Financieros Colegio de ContadoresDocumento21 páginasEstados Financieros Colegio de ContadoresVale GamboaAún no hay calificaciones

- Informe Final de Auditoria PelaezDocumento12 páginasInforme Final de Auditoria PelaezbarrezuetavegaanaimadeleineAún no hay calificaciones

- Informacion AdicionalDocumento1 páginaInformacion AdicionalBryan Smith CentenoAún no hay calificaciones

- Informe de AuditoriaDocumento1 páginaInforme de AuditoriaJulio Cesar Torres ContrerasAún no hay calificaciones

- ParráfosDocumento6 páginasParráfosCristina BarahonaAún no hay calificaciones

- Conclusiones de Los 4 ERDocumento8 páginasConclusiones de Los 4 ERERICK GEOVANY MEDINA SALASAún no hay calificaciones

- INGEVEC EEFF 2023-12 CierreDocumento113 páginasINGEVEC EEFF 2023-12 CierreaogrilloAún no hay calificaciones

- Ejemplo Audit Strategy Memorandum 31 12 20-19Documento16 páginasEjemplo Audit Strategy Memorandum 31 12 20-19GIOMAYRA CELESTE DE LA OLIVA GOMEZAún no hay calificaciones

- Enunciado de Casos PracticosDocumento5 páginasEnunciado de Casos Practicosjhosmary calderaAún no hay calificaciones

- AEROMÉXICO - Valuación y Presentación de FinanciamientosDocumento136 páginasAEROMÉXICO - Valuación y Presentación de FinanciamientosNeira Ninel Martínez MartínezAún no hay calificaciones

- Actividad Asincrónica 1 - Efectivo y Equivalentes de Efectivo PDFDocumento4 páginasActividad Asincrónica 1 - Efectivo y Equivalentes de Efectivo PDFGreivinAún no hay calificaciones

- Informe FinancieroDocumento5 páginasInforme FinancieroBryan MansillaAún no hay calificaciones

- Informe de Auditoría Emitido Por Un Auditor IndependienteDocumento2 páginasInforme de Auditoría Emitido Por Un Auditor IndependienteSantiagoAún no hay calificaciones

- Practica 1 (NIA 700, 701, 705) - Julio CorreaDocumento5 páginasPractica 1 (NIA 700, 701, 705) - Julio CorreaJulio Miguel Correa RodriguezAún no hay calificaciones

- Plantilla de Informe de AuditoriaDocumento3 páginasPlantilla de Informe de AuditoriaBladimir Hugo Vargas HurtadoAún no hay calificaciones

- Banco de Crédito E Inversiones Y FilialesDocumento213 páginasBanco de Crédito E Inversiones Y Filialespolette estefanny toledo elguetaAún no hay calificaciones

- Notas Eeff XxxxsaDocumento5 páginasNotas Eeff XxxxsaGutierrez PameAún no hay calificaciones

También podría gustarte

- Sem4-Tarea4-Diana Anariba-61811168-309Documento4 páginasSem4-Tarea4-Diana Anariba-61811168-309Karen JulisaAún no hay calificaciones

- Dictamen - CasosDocumento4 páginasDictamen - CasosAyleen Dannika Alva Velasquez33% (3)

- Informe Sobre La Estructura de Control InternoDocumento6 páginasInforme Sobre La Estructura de Control InternoLan Cnter IulAún no hay calificaciones

- Planeacion de Una Auditoria Sobre Estados FinancierosDocumento10 páginasPlaneacion de Una Auditoria Sobre Estados FinancierosEly UrbinaAún no hay calificaciones

- Creditex S A A EEFF Auditados 2022Documento76 páginasCreditex S A A EEFF Auditados 2022Yadhira MiñanoAún no hay calificaciones

- Informe de AuditoriaDocumento3 páginasInforme de AuditoriaASTRID KATERINE LOPEZ VELANDIAAún no hay calificaciones

- Carta A La Gerencia El ChancleDocumento4 páginasCarta A La Gerencia El ChancleKarolina MlzAún no hay calificaciones

- Estados Financieros GBVL 2022Documento84 páginasEstados Financieros GBVL 2022Anthony MartinezAún no hay calificaciones

- Informe Final Nelson FernandezDocumento7 páginasInforme Final Nelson FernandezromelAún no hay calificaciones

- Auditado Yura 2022 - Todas Las PáginasDocumento74 páginasAuditado Yura 2022 - Todas Las PáginasNORMA LIZ ALVAREZ YUPANQUI100% (1)

- Casos 1, 2 y 3 de Informes de Auditoria Trabajo GrupalDocumento15 páginasCasos 1, 2 y 3 de Informes de Auditoria Trabajo GrupalGinger Yulissa Topon VillamarAún no hay calificaciones

- 2.2.2 Validando Los Rubros Pasivos Corrientes y No CorrientesDocumento22 páginas2.2.2 Validando Los Rubros Pasivos Corrientes y No CorrientesDiana OlguinAún no hay calificaciones

- Caso Practico Nia 570Documento3 páginasCaso Practico Nia 570Brenda VasquezAún no hay calificaciones

- Legajo de ResumenDocumento7 páginasLegajo de ResumenAntonella RuedaAún no hay calificaciones

- Deterioro en SubsidiariaDocumento39 páginasDeterioro en SubsidiariaBarragan Herrera Juan BarraganAún no hay calificaciones

- CASO II - Modelo Solicitud de InformaciónDocumento8 páginasCASO II - Modelo Solicitud de Informaciónfernando monroyAún no hay calificaciones

- Analisis de Emision de Bonos, Cerro Verde y VolcanDocumento15 páginasAnalisis de Emision de Bonos, Cerro Verde y VolcanMirian HerreraAún no hay calificaciones

- Practica Dictamen de AuditoriaDocumento1 páginaPractica Dictamen de Auditoriamarilinvianca0% (1)

- Casos de DictamenesDocumento2 páginasCasos de DictamenesClaudia Azucena Lopez100% (1)

- InformeDocumento5 páginasInformeIsmael AvilaAún no hay calificaciones

- Seal 2012 - Informe Corto PDFDocumento36 páginasSeal 2012 - Informe Corto PDFandersonAún no hay calificaciones

- Pregunta 9. Caso PrácticoDocumento1 páginaPregunta 9. Caso PrácticoKatita PerhezAún no hay calificaciones

- Memorandum de PlanificacionDocumento8 páginasMemorandum de PlanificacionEstuardo CondeAún no hay calificaciones

- Tarea S02.02 - Leche GloriaDocumento5 páginasTarea S02.02 - Leche GloriaJohanaAún no hay calificaciones

- Carta Dirigida A La GerenciaDocumento4 páginasCarta Dirigida A La GerenciaDías DanielAún no hay calificaciones

- ML Coosadeco 2014Documento12 páginasML Coosadeco 2014Huberto CarreraAún no hay calificaciones

- Carta de Gerencia Del Caso Práctico No. 4Documento3 páginasCarta de Gerencia Del Caso Práctico No. 4Miguel Angel FelizAún no hay calificaciones

- Evaluación N°10 (14.06.2021)Documento5 páginasEvaluación N°10 (14.06.2021)ROCIO HUAMANAún no hay calificaciones

- Informe de Auditoria Casa Grande S.A.A. 2020Documento38 páginasInforme de Auditoria Casa Grande S.A.A. 2020Luis ChavezAún no hay calificaciones

- 2.1.5 Validando Los Rubros Activos CorrienteDocumento34 páginas2.1.5 Validando Los Rubros Activos CorrienteYanira MelannyAún no hay calificaciones

- Eje 2 Auditoria Financiera .Documento7 páginasEje 2 Auditoria Financiera .Carlos vasquezAún no hay calificaciones

- Nessus Hoteles Perú S A 31-12-22-21 (Separado)Documento77 páginasNessus Hoteles Perú S A 31-12-22-21 (Separado)yris cuya hurtadoAún no hay calificaciones

- Dictamen Con Nuestra OpiniónDocumento71 páginasDictamen Con Nuestra Opiniónyamilet22ramosAún no hay calificaciones

- Estados Financieros y Su Estructura-Grupo 4Documento15 páginasEstados Financieros y Su Estructura-Grupo 4jhordan hernan chila peraltaAún no hay calificaciones

- Estados Financieros Al 31 de Diciembre de 2022 y de 2021 Junto Con El Dictamen de Los Auditores IndependientesDocumento66 páginasEstados Financieros Al 31 de Diciembre de 2022 y de 2021 Junto Con El Dictamen de Los Auditores IndependientesLucio Martin Mera CabreraAún no hay calificaciones

- Informe Final Seda Huanuco SaDocumento17 páginasInforme Final Seda Huanuco SaRandy Reyes100% (2)

- Caso PracticoDocumento99 páginasCaso PracticoDiego Alejandro OvandoAún no hay calificaciones

- Info Consolid Cervesur 31122022Documento99 páginasInfo Consolid Cervesur 31122022Sandra Marizeth Tocas SilvaAún no hay calificaciones

- Informe de Auditoria Con AbtencionDocumento4 páginasInforme de Auditoria Con AbtenciondiomaraAún no hay calificaciones

- B Carta A La Gerencia Sobre Deficiencias de Control InternoDocumento3 páginasB Carta A La Gerencia Sobre Deficiencias de Control InternoTatiana BerrocalAún no hay calificaciones

- Saga Falabella Separado 31 12 22 - 21 VFDocumento212 páginasSaga Falabella Separado 31 12 22 - 21 VFLopez BrendaAún no hay calificaciones

- Tipos de Opinion en Una Auditoria Por Kenneth AvilesDocumento5 páginasTipos de Opinion en Una Auditoria Por Kenneth AvilesKenneth AvilesAún no hay calificaciones

- Estados Financieros Colegio de ContadoresDocumento21 páginasEstados Financieros Colegio de ContadoresVale GamboaAún no hay calificaciones

- Informe Final de Auditoria PelaezDocumento12 páginasInforme Final de Auditoria PelaezbarrezuetavegaanaimadeleineAún no hay calificaciones

- Informacion AdicionalDocumento1 páginaInformacion AdicionalBryan Smith CentenoAún no hay calificaciones

- Informe de AuditoriaDocumento1 páginaInforme de AuditoriaJulio Cesar Torres ContrerasAún no hay calificaciones

- ParráfosDocumento6 páginasParráfosCristina BarahonaAún no hay calificaciones

- Conclusiones de Los 4 ERDocumento8 páginasConclusiones de Los 4 ERERICK GEOVANY MEDINA SALASAún no hay calificaciones

- INGEVEC EEFF 2023-12 CierreDocumento113 páginasINGEVEC EEFF 2023-12 CierreaogrilloAún no hay calificaciones

- Ejemplo Audit Strategy Memorandum 31 12 20-19Documento16 páginasEjemplo Audit Strategy Memorandum 31 12 20-19GIOMAYRA CELESTE DE LA OLIVA GOMEZAún no hay calificaciones

- Enunciado de Casos PracticosDocumento5 páginasEnunciado de Casos Practicosjhosmary calderaAún no hay calificaciones

- AEROMÉXICO - Valuación y Presentación de FinanciamientosDocumento136 páginasAEROMÉXICO - Valuación y Presentación de FinanciamientosNeira Ninel Martínez MartínezAún no hay calificaciones

- Actividad Asincrónica 1 - Efectivo y Equivalentes de Efectivo PDFDocumento4 páginasActividad Asincrónica 1 - Efectivo y Equivalentes de Efectivo PDFGreivinAún no hay calificaciones

- Informe FinancieroDocumento5 páginasInforme FinancieroBryan MansillaAún no hay calificaciones

- Informe de Auditoría Emitido Por Un Auditor IndependienteDocumento2 páginasInforme de Auditoría Emitido Por Un Auditor IndependienteSantiagoAún no hay calificaciones

- Practica 1 (NIA 700, 701, 705) - Julio CorreaDocumento5 páginasPractica 1 (NIA 700, 701, 705) - Julio CorreaJulio Miguel Correa RodriguezAún no hay calificaciones

- Plantilla de Informe de AuditoriaDocumento3 páginasPlantilla de Informe de AuditoriaBladimir Hugo Vargas HurtadoAún no hay calificaciones

- Banco de Crédito E Inversiones Y FilialesDocumento213 páginasBanco de Crédito E Inversiones Y Filialespolette estefanny toledo elguetaAún no hay calificaciones

- Notas Eeff XxxxsaDocumento5 páginasNotas Eeff XxxxsaGutierrez PameAún no hay calificaciones